Child Education Financial Goal : प्रत्येक पालकाचे एक स्वप्न असते – आपल्या मुलाला सर्वोत्तम शिक्षण देणे. आजच्या काळात डॉक्टर, इंजिनिअर, मॅनेजमेंट किंवा परदेशात जाऊन शिक्षण घेणे खूप खर्चिक झाले आहे. अनेकदा पालकांना वाटते की, “मी दरमहा थोडी थोडी बचत करतोय, पुढे अडचण येणार नाही.” पण जेव्हा प्रत्यक्ष ऍडमिशनची वेळ येते, तेव्हा कल्पनेपेक्षा दुप्पट खर्च समोर उभा राहतो.

याचे मुख्य कारण म्हणजे शैक्षणिक महागाई (Education Inflation). म्हणूनच, आजच्या या लेखात आपण पाहणार आहोत की मुलांच्या उच्च शिक्षणासाठी आर्थिक ध्येय कसे निश्चित करावे (How to set financial goals for child higher education) आणि महागाई लक्षात घेऊन भविष्यातील अचूक गणित कसे मांडायचे.

शैक्षणिक महागाई (Education Inflation) म्हणजे काय?

सामान्यतः आपण देशातील महागाईचा दर (CPI Inflation) ४% ते ६% पकडतो. पण तुम्हाला माहीत आहे का? भारतात शैक्षणिक महागाईचा दर तब्बल १०% ते १२% च्या गतीने वाढत आहे.

याचा अर्थ असा की, जर आज एखाद्या प्रोफेशनल कोर्सची फी ₹५ लाख रुपये असेल, तर पुढील १० ते १५ वर्षांत ती फी फक्त दुप्पट नाही, तर तिप्पट किंवा चौपट झालेली असेल. म्हणूनच नुसती ‘बचत’ पुरेशी नाही, तर ‘ध्येय केंद्रित गुंतवणूक’ आवश्यक आहे.

मुलांच्या शिक्षणासाठी आर्थिक ध्येय निश्चित करणे का आवश्यक आहे? | Need of Child Education Financial Goal

शिक्षणाचा खर्च दरवर्षी वाढत आहे. अनेक अभ्यासांनुसार भारतात शिक्षण महागाई (Education Inflation) साधारण 8% ते 12% दरम्यान राहते. त्यामुळे आज 20 लाख रुपये लागणारा अभ्यासक्रम भविष्यात 40 ते 50 लाख रुपयांपर्यंत पोहोचू शकतो.

आर्थिक ध्येय निश्चित केल्याने:

- शिक्षणासाठी स्वतंत्र निधी तयार होतो.

- अचानक कर्ज घेण्याची गरज कमी होते.

- मुलांच्या स्वप्नांवर आर्थिक मर्यादा येत नाहीत.

- दीर्घकालीन गुंतवणुकीचा फायदा मिळतो.

मुलांच्या उच्च शिक्षणासाठी आर्थिक ध्येय कसे निश्चित करावे? (Step-by-Step Guide – Child Education Financial Goal)

1. मुलाच्या शिक्षणाचे अंतिम उद्दिष्ट ठरवा

सर्वप्रथम मुलाला भविष्यात कोणत्या प्रकारचे शिक्षण द्यायचे आहे याचा विचार करा.

उदाहरण:

- इंजिनिअरिंग

- मेडिकल

- मॅनेजमेंट

- परदेशी शिक्षण

- व्यावसायिक कोर्सेस

उद्दिष्ट जितके स्पष्ट असेल तितके आर्थिक नियोजन अधिक अचूक करता येते.

2. भविष्यातील शिक्षण खर्चाचा अंदाज घ्या

आजच्या शिक्षण खर्चाकडे पाहून भविष्यातील खर्चाचा अंदाज काढणे आवश्यक आहे.

उदाहरण:

| कोर्स | सध्याचा खर्च |

|---|---|

| Engineering | ₹15 ते ₹40 लाख |

| MBBS | ₹20 ते ₹1 कोटी+ |

| MBA | ₹15 ते ₹30 लाख |

| Foreign Education | ₹50 लाख ते ₹3 कोटी |

हे खर्च पुढील 10-15 वर्षांत महागाईमुळे दुप्पट होऊ शकतात.

3. शिक्षण महागाई (Education Inflation) लक्षात घ्या

अनेक पालक फक्त आजचा खर्च पाहून नियोजन करतात, ही मोठी चूक असते.

उदाहरणार्थ:

- आजचा खर्च = ₹20 लाख

- महागाई दर = 10%

- कालावधी = 15 वर्षे

अशावेळी भविष्यातील खर्च ₹80 लाखांच्या आसपास जाऊ शकतो.

म्हणून आर्थिक ध्येय निश्चित करताना महागाईचा विचार करणे अत्यंत महत्त्वाचे आहे.

4. गुंतवणुकीसाठी लागणारा कालावधी ठरवा

तुमच्या मुलाच्या वयानुसार गुंतवणुकीचा कालावधी बदलतो.

| मुलाचे वय | गुंतवणूक कालावधी |

|---|---|

| 1 ते 5 वर्षे | 13 ते 18 वर्षे |

| 6 ते 10 वर्षे | 8 ते 12 वर्षे |

| 11 ते 15 वर्षे | 3 ते 7 वर्षे |

जितका कालावधी जास्त तितका चक्रवाढीचा फायदा जास्त मिळतो.

5. किती निधी तयार करायचा हे निश्चित करा

भविष्यातील शिक्षण खर्च समजल्यानंतर अंतिम लक्ष्य निश्चित करा.

उदाहरण:

- भविष्यातील शिक्षण खर्च = ₹50 लाख

- सुरक्षितता निधी = ₹10 लाख

- एकूण लक्ष्य = ₹60 लाख

यालाच Child Education Corpus म्हणतात.

मुलांच्या शिक्षणासाठी निधी तयार करण्यापूर्वी आर्थिक उद्दिष्टे योग्य प्रकारे ठरवणे आवश्यक असते. यासाठी “तुमची आर्थिक ध्येये कशी निश्चित करावीत? 5 Easy Steps” हा सविस्तर मार्गदर्शक नक्की वाचा.

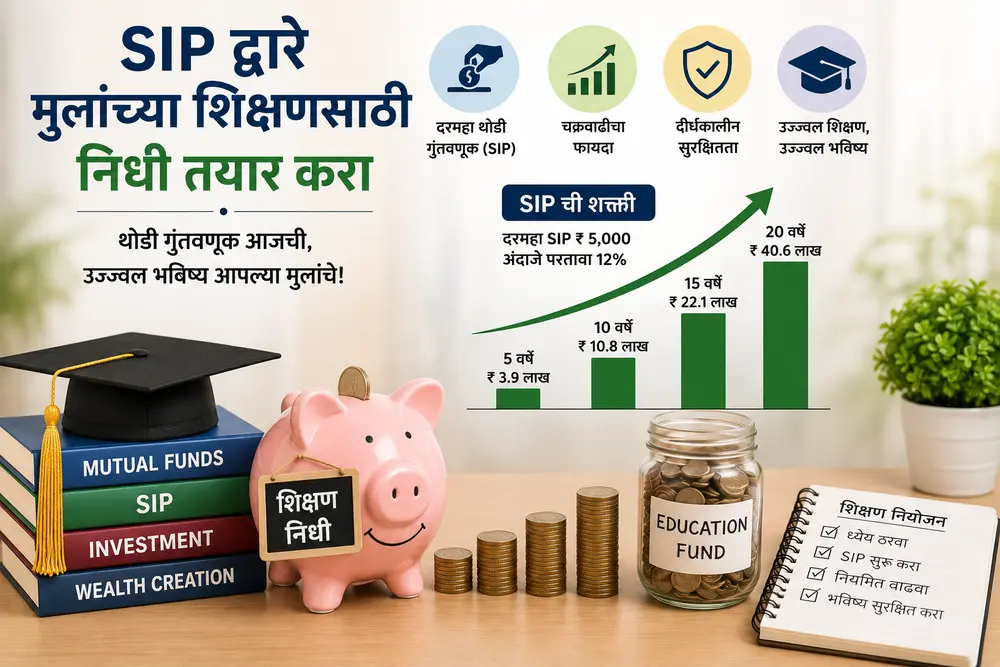

6. SIP च्या मदतीने शिक्षण निधी तयार करा

SIP (Systematic Investment Plan) हा मुलांच्या शिक्षणासाठी सर्वात लोकप्रिय पर्याय मानला जातो.

फायदे:

- दरमहा लहान रकमेपासून सुरुवात करता येते.

- चक्रवाढीचा फायदा मिळतो.

- बाजारातील चढ-उतारांचा प्रभाव कमी होतो.

- दीर्घकालीन संपत्ती निर्मिती होते.

अनेक आर्थिक तज्ज्ञ मुलांच्या शिक्षणासाठी इक्विटी म्युच्युअल फंड SIP ची शिफारस करतात.

मुलांच्या शिक्षणासाठी मोठा निधी तयार करण्यापूर्वी नियमित बचतीची सवय लावणे महत्त्वाचे आहे. जर तुम्ही बचतीची सुरुवात करत असाल, तर “Short Term Financial Goals म्हणजे काय? 6 महिन्यांत पैसे साठवण्याची Smart Powerful पद्धत” हा लेख नक्की वाचा.

7. योग्य गुंतवणूक पर्याय निवडा

- 1. Equity Mutual Funds- दीर्घकालीन कालावधीसाठी सर्वोत्तम पर्याय मानला जातो.

- 2. Index Funds- कमी खर्चात बाजाराशी संबंधित परतावा मिळवण्यासाठी उपयुक्त.

- 3. PPF- सुरक्षित आणि करसवलत देणारा पर्याय.

- 4. Sukanya Samriddhi Yojana– मुलगी असल्यास हा उत्कृष्ट पर्याय आहे.

- 5. Child Education Plans- शिक्षण निधीसोबत विमा संरक्षण देतात.

8. पालकांसाठी टर्म इन्शुरन्स घ्या

जर कुटुंबातील कमावणाऱ्या व्यक्तीला काही झाले तर मुलांचे शिक्षण थांबू नये यासाठी पुरेसा टर्म विमा आवश्यक आहे. तज्ज्ञांच्या मते वार्षिक उत्पन्नाच्या किमान 10 ते 15 पट विमा कव्हर असणे फायदेशीर ठरते.

9. नियमितपणे पोर्टफोलिओचे पुनरावलोकन करा

दरवर्षी खालील बाबी तपासा:

- SIP वाढवण्याची गरज आहे का?

- शिक्षण खर्चाचा अंदाज बदलला आहे का?

- गुंतवणूक अपेक्षित परतावा देत आहे का?

- महागाई वाढली आहे का?

नियमित पुनरावलोकनामुळे लक्ष्य साध्य करणे सोपे जाते.

10. शिक्षण कर्जावर पूर्णपणे अवलंबून राहू नका

शिक्षण कर्ज उपयुक्त असले तरी संपूर्ण शिक्षण खर्चासाठी त्यावर अवलंबून राहणे योग्य नाही.

आधीपासून निधी तयार केल्यास:

- भविष्यातील आर्थिक स्वातंत्र्य टिकून राहते.

- व्याजाचा भार कमी होतो.

- मुलांवर आर्थिक ताण येत नाही.

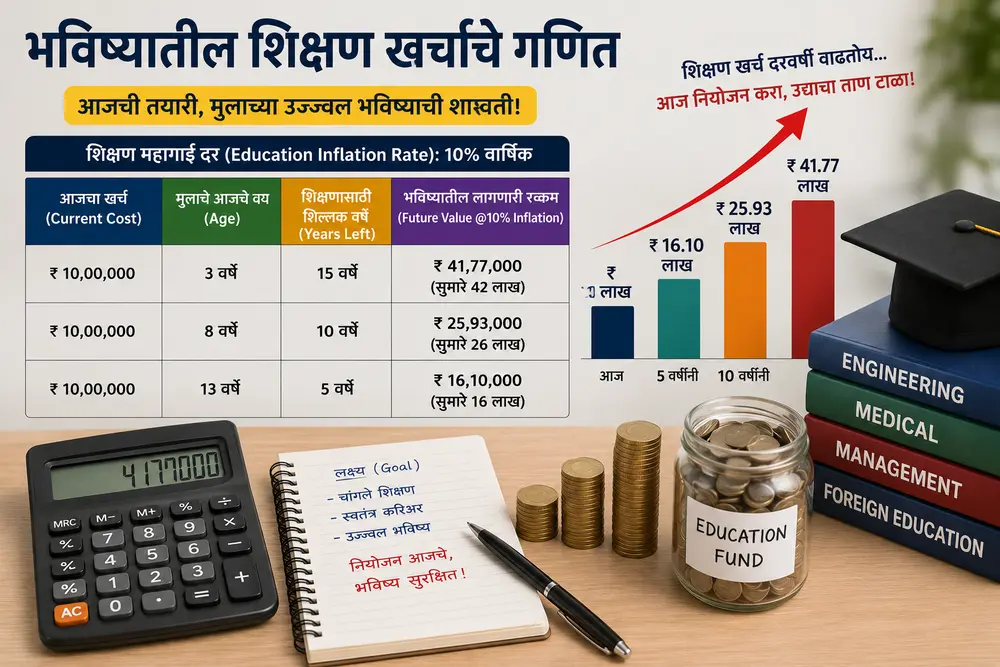

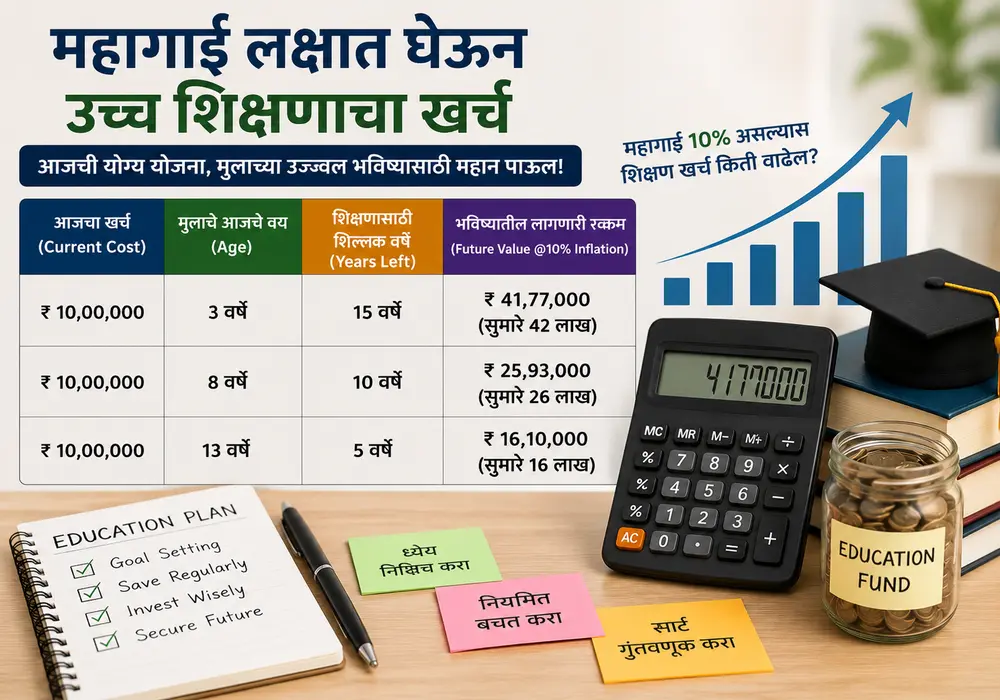

महागाई लक्षात घेऊन उच्च शिक्षणाचा खर्च: थेट गणित (Education Cost Calculator)

समजा, आज एका चांगल्या कॉलेजमध्ये उच्च शिक्षणाचा एकूण खर्च ₹१० लाख रुपये आहे. जर आपण १०% शैक्षणिक महागाई दर पकडला, तर वेगवेगळ्या वर्षांनंतर याच शिक्षणासाठी किती रुपये लागतील, याचे थेट गणित खालील तक्त्यात दिले आहे:

Education Cost Calculator

🎓 Child Education Cost Calculator

हे आर्थिक ध्येय पूर्ण करण्यासाठी गुंतवणूक कुठे करावी?

आता आपल्याला समजले आहे की आपल्याला किती निधी (Corpus) हवा आहे. हा निधी गोळा करण्यासाठी पारंपारिक बँक एफडी (FD) किंवा एलआयसी (LIC) चे जुने प्लॅन्स पुरेसे पडत नाहीत, कारण त्यांचा परतावा ६% ते ७% असतो, जो १०% महागाईला हरवू शकत नाही.

तुमच्याकडे असलेल्या वेळेनुसार खालील पर्याय निवडा:

अ. तुमच्याकडे १० पेक्षा जास्त वर्षे शिल्लक असल्यास (Long Term)

- इक्विटी म्युच्युअल फंड (Equity Mutual Funds): लॉंग टर्मसाठी म्युच्युअल फंडात एसआयपी (SIP) करणे हा सर्वोत्तम पर्याय आहे. यामध्ये दीर्घकाळात १२% ते १५% पर्यंत परतावा (Returns) मिळू शकतो, जो महागाईवर सहज मात करतो.

- सुकन्या समृद्धी योजना (SSY): जर तुम्हाला मुलीच्या शिक्षणासाठी सुरक्षित गुंतवणूक हवी असेल, तर ही सरकारी योजना उत्तम आहे.

ब. तुमच्याकडे ५ ते ७ वर्षे शिल्लक असल्यास (Medium Term)

- हायब्रिड म्युच्युअल फंड (Hybrid Funds): यामध्ये जोखीम कमी असते आणि परतावा एफडीपेक्षा चांगला मिळतो.

- मल्टी ॲसेट अलोकेशन फंड: वेगवेगळ्या मालमत्तेत गुंतवणूक करून सुरक्षितता मिळते.

ध्येय निश्चित करताना पालकांनी टाळायच्या ३ मोठ्या चुका

१. फक्त आजची फी गृहीत धरणे: महागाईचा हिशोब न करणे ही सर्वात मोठी चूक ठरते.

२. रिटायरमेंट फंड वापरणे: मुलाच्या शिक्षणासाठी स्वतःचा निवृत्ती निधी (Retirement Fund) कधीही खर्च करू नका. मुलाला एज्युकेशन लोन मिळू शकते, पण तुमच्या निवृत्तीसाठी कोणी लोन देणार नाही.

३. विमा (Insurance) न घेणे: आर्थिक ध्येय सुरू असताना कमावत्या पालकाचा टर्म इन्शुरन्स (Term Insurance) असणे अत्यंत आवश्यक आहे, जेणेकरून भविष्यात काही अघटित घडल्यास मुलाचे शिक्षण थांबणार नाही.

निष्कर्ष (Conclusion) : Child Education Financial Goal

“मुलांच्या उच्च शिक्षणासाठी आर्थिक ध्येय कसे निश्चित करावे?” (Child Education Financial Goal) याचे सोपे उत्तर म्हणजे – जितकी लवकर सुरुवात, तितका जास्त फायदा. आजच शांतपणे बसा, मुलाचे वय आणि भविष्यातील महागाई लक्षात घेऊन तुमचे लक्ष्य ठरवा आणि योग्य म्युच्युअल फंड किंवा सरकारी योजनेत शिस्तबद्ध SIP सुरू करा. तुमची आजची छोटीशी शिस्त मुलाला उद्याचे मोठे आर्थिक स्वातंत्र्य देईल.

तुम्हाला तुमच्या मुलाच्या शिक्षणासाठी किती वर्षात किती निधी जमा करायचा आहे? खाली Comment करून नक्की सांगा, आम्ही तुम्हाला योग्य प्लॅनिंग करायला मदत करू!

सतत विचारले जाणारे प्रश्न (FAQs) : Child Education Financial Goal

Q1. मुलांच्या उच्च शिक्षणासाठी दरमहा किती बचत करावी?

उत्तर: हे तुमच्या मुलाच्या आजच्या वयावर आणि भविष्यात त्याला कोणत्या क्षेत्रात (उदा. मेडिकल, इंजिनिअरिंग, परदेशातील शिक्षण) करिअर करायचे आहे यावर अवलंबून आहे. एक सामान्य नियम म्हणून, जर तुमचे मूल लहान असेल, तर दरमहा तुमच्या एकूण उत्पन्नाच्या किमान १०% ते १५% भाग फक्त मुलांच्या भविष्यासाठी (Education Fund) बाजूला काढून त्याची गुंतवणूक करायला हवी.

Q2. शैक्षणिक महागाई (Education Inflation) चा दर साधारण किती असतो?

उत्तर: भारतातील सामान्य महागाई दर ५% ते ६% च्या आसपास असतो, परंतु शैक्षणिक महागाईचा दर वर्षाला १०% ते १२% च्या वेगाने वाढत आहे. याचा अर्थ आज ज्या कोर्सची फी ₹१० लाख आहे, त्याची फी पुढील १० वर्षांत सुमारे ₹२६ लाख इतकी वाढू शकते. त्यामुळे ध्येय ठरवताना नेहमी १०% महागाई गृहीत धरूनच गणिते मांडावीत.

Q3. मुलांच्या शिक्षणासाठी सुकन्या समृद्धी योजना (SSY) उत्तम की म्युच्युअल फंड (SIP)?

उत्तर: जर तुम्हाला मुलीच्या शिक्षणासाठी १००% सुरक्षित आणि खात्रीशीर परतावा हवा असेल, तर सुकन्या समृद्धी योजना (SSY) सर्वोत्तम आहे. परंतु, जर तुम्हाला महागाईला हरवून जास्त परतावा (१२% ते १५%) हवा असेल आणि तुमच्याकडे १० वर्षांपेक्षा जास्त वेळ असेल, तर इक्विटी म्युच्युअल फंड (SIP) हा सुकन्या समृद्धीपेक्षा अधिक चांगला पर्याय ठरतो. तुम्ही दोन्हीमध्ये ५०-५०% गुंतवणूक विभागून करू शकता.

Q4. मुलांच्या उच्च शिक्षणासाठी पीपीएफ (PPF) मध्ये गुंतवणूक करावी का?

उत्तर: पीपीएफ (Public Provident Fund) हा सुरक्षित गुंतवणुकीचा एक चांगला पर्याय आहे आणि यावर करमुक्त (Tax-Free) परतावा मिळतो. परंतु, याचा सध्याचा व्याजदर ७.१% च्या आसपास आहे, जो १२% शैक्षणिक महागाईला पूर्णपणे हरवू शकत नाही. त्यामुळे फक्त पीपीएफवर अवलंबून न राहता सोबत म्युच्युअल फंड एसआयपी (SIP) करणे आवश्यक आहे.

Q5. आर्थिक ध्येय पूर्ण होण्याआधीच पालकांचे काही बरे-वाईट झाल्यास मुलाचे शिक्षण कसे होईल?

उत्तर: अशा अघटित परिस्थितीपासून मुलाचे भविष्य सुरक्षित करण्यासाठी कमावत्या पालकाने गुंतवणूक सुरू करण्यासोबतच एक टर्म इन्शुरन्स (Term Insurance) घेणे अत्यंत बंधनकारक आहे. टर्म इन्शुरन्सची रक्कम तुमच्या आर्थिक ध्येयापेक्षा (उदा. ५० लाख किंवा १ कोटी) जास्त असावी, जेणेकरून तुमच्या पश्चातही विमा कंपनीकडून मिळणाऱ्या पैशातून मुलाचे उच्च शिक्षणाचे ध्येय पूर्ण होऊ शकेल.