चालू खाते म्हणजे काय? (Current Account Meaning in Marathi) – वैशिष्ट्ये, फायदे, प्रकार, किमान शिल्लक, व्याजदर आणि Saving Account सोबत तुलना सविस्तर जाणून घ्या.

Current Account Meaning in Marathi | चालू खाते म्हणजे काय ? – व्याख्या आणि अर्थ

चालू खात्याची सोपी व्याख्या

चालू खाते (Current Account) म्हणजे असे बँक खाते जे मुख्यतः रोजच्या मोठ्या आर्थिक व्यवहारांसाठी वापरले जाते. व्यवसाय, दुकानदार, उद्योजक किंवा प्रोफेशनल लोकांना दिवसात अनेक वेळा पैसे जमा-काढावे लागतात—अशा गरजांसाठी हे खाते अगदी योग्य ठरते. यात व्यवहारांची मर्यादा नसते, त्यामुळे तुम्ही हवे तितके पैसे ट्रान्सफर करू शकता.

बँकिंग संदर्भातील अर्थ

बँकिंगच्या दृष्टीने पाहिले तर चालू खाते हे “हाय ट्रान्झॅक्शन अकाउंट” मानले जाते. यामध्ये जास्तीत जास्त लिक्विडिटी (Liquidity) असते—म्हणजेच तुम्ही कधीही, कोणतीही पूर्वसूचना न देता पैसे काढू किंवा जमा करू शकता. मात्र, या खात्यावर ठेवलेल्या रकमेवर व्याज मिळत नाही. त्याऐवजी बँक तुम्हाला ओव्हरड्राफ्ट, चेक पेमेंट, ऑनलाइन ट्रान्सफर अशा व्यवसायासाठी उपयोगी सुविधा देते.

Savings Account पासून फरकाची थोडक्यात ओळख

साध्या भाषेत सांगायचे तर Savings Account हे बचतीसाठी असते, तर चालू खाते व्यवहारांसाठी. बचत खात्यात व्यवहारांची काही मर्यादा असते आणि त्यावर व्याजही मिळते. पण चालू खात्यात अमर्याद व्यवहार करता येतात, जास्त रक्कम हाताळता येते आणि ओव्हरड्राफ्टची सुविधा मिळते—फक्त त्यावर व्याज मिळत नाही. त्यामुळे व्यवसाय करणाऱ्यांसाठी चालू खाते अधिक उपयोगी ठरते.

जर तुम्ही फक्त पैसे साठवण्याच्या उद्देशाने खाते उघडत असाल, तर चालू खात्यापेक्षा बचत खाते अधिक फायदेशीर ठरते. कारण त्यावर व्याजही मिळते आणि व्यवहारही मर्यादित पण सुरक्षित असतात. याबद्दल सविस्तर जाणून घेण्यासाठी Saving Account Meaning in Marathi हा लेख जरूर वाचा.

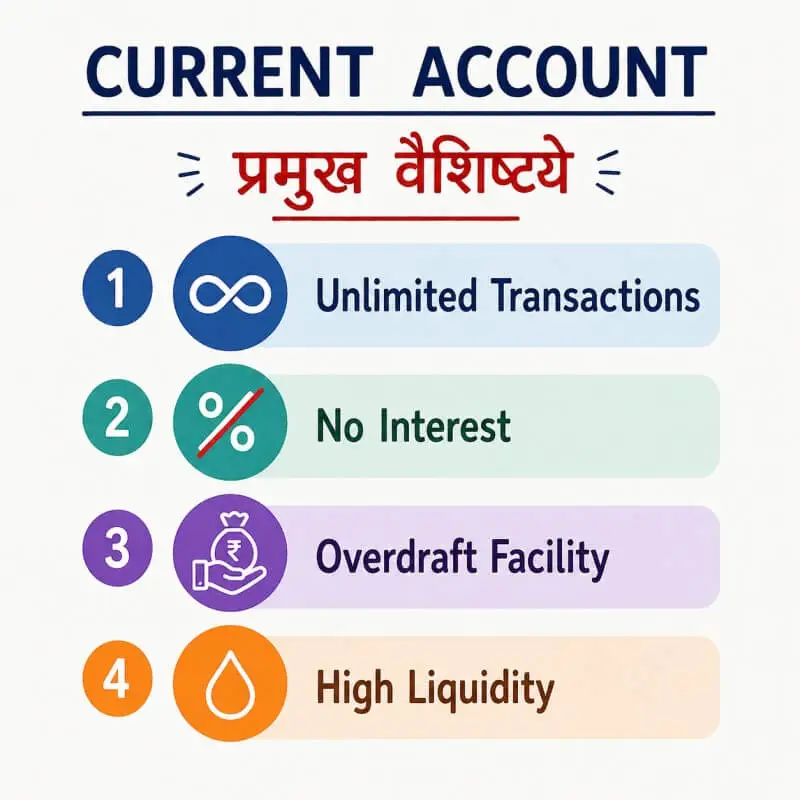

चालू खात्याची प्रमुख वैशिष्ट्ये (Features of Current Account)

व्यवसाय किंवा प्रोफेशनल काम करताना सतत पैशांची ये-जा सुरू असते, आणि त्यासाठी साधं बचत खाते पुरेसं ठरत नाही. अशा वेळी चालू खाते तुमच्यासाठी एक मजबूत आर्थिक साधन बनतं. हे खाते विशेषतः मोठ्या आणि वारंवार होणाऱ्या व्यवहारांसाठी डिझाइन केलेलं असतं, ज्यामुळे तुमचं दैनंदिन आर्थिक व्यवस्थापन अधिक सोपं आणि वेगवान होतं.

चालू खात्यात मिळणाऱ्या सुविधा आणि त्याची लवचिकता (flexibility) यामुळे व्यापारी, कंपन्या आणि उद्योजक यांच्यासाठी हे खाते अत्यावश्यक ठरतं. आता आपण चालू खात्याची काही महत्त्वाची वैशिष्ट्ये सोप्या भाषेत समजून घेऊया.

1. अमर्यादित व्यवहार (Unlimited Transactions)

चालू खात्याचं सर्वात मोठं वैशिष्ट्य म्हणजे तुम्हाला व्यवहारांवर कोणतीही कठोर मर्यादा नसते. व्यवसाय करताना दिवसात अनेक वेळा पैसे जमा करणे, काढणे किंवा ट्रान्सफर करणे आवश्यक असते—हे सर्व तुम्ही सहज करू शकता. बचत खात्यात जसे व्यवहारांवर लिमिट असते आणि जास्त व्यवहार केल्यास दंड लागू शकतो, तसं चालू खात्यात होत नाही. त्यामुळे मोठ्या प्रमाणात व्यवहार करणाऱ्यांसाठी हे खाते खूपच सोयीचं ठरतं.

2. ओव्हरड्राफ्ट सुविधा (Overdraft Facility)

कधी कधी व्यवसायात अचानक पैशांची गरज भासते आणि खात्यात पुरेशी रक्कम नसते. अशावेळी चालू खात्यात मिळणारी ओव्हरड्राफ्ट सुविधा खूप उपयोगी ठरते. बँक तुम्हाला ठराविक मर्यादेपर्यंत अतिरिक्त रक्कम वापरण्याची परवानगी देते. अर्थात, ही रक्कम कर्जासारखी असल्याने त्यावर व्याज आकारलं जातं. तरीही, short-term fund management साठी ही सुविधा व्यवसायांसाठी खूप फायदेशीर आहे.

3. व्याज न मिळणे

चालू खात्यातील एक महत्त्वाची गोष्ट म्हणजे या खात्यावर कोणतंही व्याज मिळत नाही. म्हणजेच, तुम्ही कितीही रक्कम खात्यात ठेवली तरी त्यावर बचत खात्यासारखा फायदा होत नाही. पण यामागचं कारण म्हणजे या खात्यात मिळणाऱ्या इतर सुविधा—जसे की अमर्याद व्यवहार, जलद ट्रान्सफर आणि ओव्हरड्राफ्ट—ज्या व्यवसायासाठी अधिक महत्त्वाच्या असतात.

4. उच्च तरलता (High Liquidity)

चालू खाते म्हणजे पूर्णपणे लिक्विड अकाउंट—म्हणजेच तुमचे पैसे कधीही वापरण्यासाठी उपलब्ध असतात. कोणतीही पूर्वसूचना न देता तुम्ही पैसे काढू शकता किंवा जमा करू शकता. व्यवसायात cash flow सतत चालू ठेवण्यासाठी ही flexibility खूप महत्त्वाची असते. त्यामुळेच व्यापारी आणि कंपन्या चालू खात्याला प्राधान्य देतात.

5. चेकबुक आणि ऑनलाइन बँकिंग सुविधा

चालू खात्यात तुम्हाला चेकबुक, इंटरनेट बँकिंग, मोबाईल बँकिंग आणि फंड ट्रान्सफर यांसारख्या सर्व आधुनिक सुविधा मिळतात. अनेक वेळा या सेवांसाठी अतिरिक्त शुल्कही लागत नाही किंवा खूप कमी असतं. त्यामुळे तुम्ही कुठूनही, कधीही सहजपणे पेमेंट करू शकता—जे व्यवसायासाठी वेळ वाचवणारं आणि कार्यक्षम ठरतं.

चालू खात्याचे फायदे (Advantages of Current Account)

चालू खाते हे फक्त एक बँक खाते नसून व्यवसायासाठी एक महत्त्वाचं financial tool आहे. मोठ्या प्रमाणात व्यवहार करणाऱ्या व्यापारी, कंपन्या, ट्रस्ट किंवा सोसायटींसाठी हे खाते खूप उपयोगी ठरतं. यामुळे पैसे हाताळणे, पेमेंट करणे आणि आर्थिक नियोजन करणे अधिक सोपं होतं. चला तर, याचे काही महत्त्वाचे फायदे समजून घेऊया

1. व्यवसायासाठी योग्य

चालू खाते खासकरून व्यवसाय, उद्योग आणि प्रोफेशनल कामांसाठी तयार केलेलं असतं. रोजचे मोठे व्यवहार, पेमेंट्स आणि रिसीट्स हाताळण्यासाठी हे खाते खूप उपयुक्त आहे. विशेष म्हणजे, हे खाते व्यक्तीऐवजी संस्था, कंपनी, पार्टनरशिप फर्म, ट्रस्ट किंवा क्लब यांच्या नावाने उघडले जाते—म्हणून ते अधिक प्रोफेशनल वाटते.

2. जलद पेमेंट आणि ट्रान्सफर

चालू खात्यामुळे पेमेंट करणे खूप जलद आणि सोपं होतं. तुम्ही चेक, NEFT/RTGS, इंटरनेट बँकिंग किंवा डिमांड ड्राफ्टद्वारे कुठेही पैसे पाठवू शकता. यामुळे business transactions वेळेवर पूर्ण होतात आणि तुमचा cash flow सतत चालू राहतो.

3. मोठ्या रकमेचे व्यवहार सोपे

जर तुम्हाला मोठ्या रकमांचे व्यवहार करायचे असतील, तर चालू खाते हा सर्वोत्तम पर्याय आहे. यात तुम्ही कोणतीही मर्यादा न ठेवता मोठ्या प्रमाणात पैसे जमा किंवा काढू शकता. तसेच वेगवेगळ्या शाखांमधूनही पैसे जमा करण्याची सुविधा मिळते, ज्यामुळे multi-location business साठी हे खूप फायदेशीर ठरतं.

4. वित्तीय व्यवस्थापन सुलभ

चालू खाते तुमचं आर्थिक व्यवस्थापन अधिक व्यवस्थित बनवतं. रोजचे व्यवहार, नफा-तोटा, कॅश फ्लो यांचा स्पष्ट अंदाज येतो. शिवाय, ओव्हरड्राफ्टसारख्या सुविधेमुळे गरजेच्या वेळी अतिरिक्त निधीही मिळू शकतो. यामुळे व्यवसायाची credibility वाढते आणि बँक तसेच क्रेडिटर्ससमोर तुमची आर्थिक स्थिती अधिक मजबूत दिसते.

थोडक्यात सांगायचं तर, करंट अकाउंटचे अनेक फायदे आहेत. विशेषतः प्रोफेशनल, व्यावसायिक, सोसायटी, ट्रस्ट यांना मोठ्या व्यवहारांसाठी हे खाते खूप उपयुक्त ठरतं. मात्र, हे खाते सामान्य वैयक्तिक वापरासाठी नसून मुख्यतः व्यवसायिक गरजांसाठीच डिझाइन केलेलं आहे.

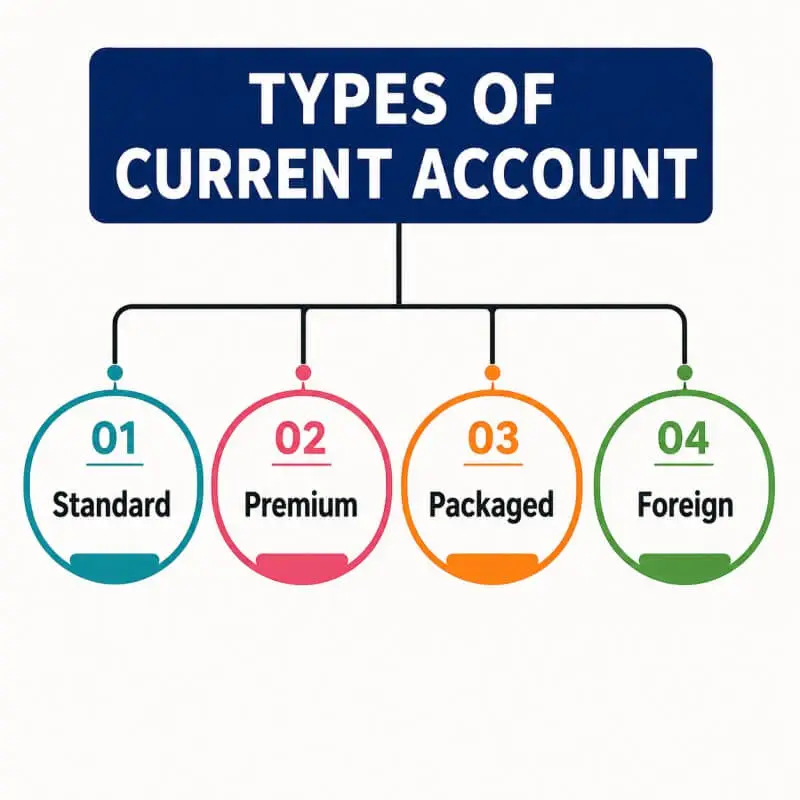

चालू खात्याचे प्रकार (Types of Current Account)

चालू खाते सगळ्यांसाठी एकसारखं नसतं. व्यवसायाचा प्रकार, व्यवहारांची गरज आणि आर्थिक क्षमता यानुसार बँका वेगवेगळ्या प्रकारची करंट अकाउंट्स देतात. त्यामुळे योग्य प्रकार निवडला तर तुमचं काम आणखी सोपं होतं. चला, प्रमुख प्रकार सोप्या भाषेत समजून घेऊया.

1. Standard Current Account

हे सर्वात सामान्य आणि जास्त वापरले जाणारे चालू खाते आहे. यामध्ये खातेदाराने ठराविक किमान शिल्लक (minimum balance) ठेवणे आवश्यक असते. या खात्यावर व्याज मिळत नाही, पण नेटबँकिंग, चेकबुक, डेबिट कार्ड, ओव्हरड्राफ्ट, NEFT/RTGS सारख्या अनेक सुविधा मिळतात. छोट्या ते मध्यम व्यवसायांसाठी हा एक बेसिक आणि भरोसेमंद पर्याय आहे.

2. Premium Current Account

ज्यांचे व्यवहार खूप मोठ्या प्रमाणात असतात किंवा high-value business आहे, त्यांच्यासाठी प्रीमियम करंट अकाउंट तयार केलेलं असतं. यात जास्त transaction limits, अधिक cheque leaves, आणि अनेक सेवांवर कमी किंवा शून्य शुल्क अशी खास सुविधा मिळते. थोडक्यात, हे खाते अधिक सुविधा आणि flexibility देतं—पण त्यासाठी higher balance maintain करावा लागतो.

3. Packaged Current Account

हे खाते Standard आणि Premium यांमधील मध्यम पर्याय मानले जाते. म्हणजेच, बेसिक खात्यापेक्षा जास्त सुविधा मिळतात, जसे की काही insurance benefits (उदा. travel insurance किंवा medical support). पण प्रीमियम खात्याइतक्या advanced सुविधा यात नसतात. ज्यांना थोडं extra benefit हवं आहे पण premium balance ठेवणं शक्य नाही, त्यांच्यासाठी हा चांगला पर्याय आहे.

4. Foreign Currency Current Account

ज्या कंपन्या किंवा व्यवसायांना परदेशातून पैसे येतात किंवा बाहेर पाठवायचे असतात, त्यांच्यासाठी हे खाते खूप उपयोगी ठरतं. foreign transactions सुलभ करण्यासाठी हे खाते मदत करतं. inward आणि outward remittance सहज करता येतात आणि आंतरराष्ट्रीय व्यवहारांमध्ये अडचण येत नाही. बाकीच्या सुविधाही सामान्य चालू खात्यासारख्याच असतात, फक्त foreign dealing सोपं केलं जातं.

चालू खात्यातील किमान शिल्लक (Minimum Balance in Current Account)

चालू खाते उघडताना फक्त सुविधा पाहून चालत नाही, तर त्यासोबत येणाऱ्या काही अटी समजून घेणंही तितकंच महत्त्वाचं असतं. त्यापैकी एक महत्त्वाची अट म्हणजे किमान शिल्लक (Minimum Balance). प्रत्येक बँक आणि खात्याच्या प्रकारानुसार ही रक्कम वेगवेगळी असते, त्यामुळे योग्य माहिती नसल्यास अनावश्यक दंडही भरावा लागू शकतो.

म्हणूनच, खाली काही प्रमुख बँकांच्या चालू खात्यासाठी लागणाऱ्या किमान शिल्लक रकमेची माहिती दिली आहे, जी तुम्हाला योग्य खाते निवडताना मदत करेल.

1. किमान शिल्लक म्हणजे काय

चालू खाते उघडल्यानंतर त्यामध्ये एक ठराविक रक्कम कायम ठेवणे आवश्यक असते, यालाच किमान शिल्लक (Minimum Balance) म्हणतात. ही रक्कम बँकेनुसार आणि खात्याच्या प्रकारानुसार बदलते. काही विशेष श्रेणीतील ग्राहकांसाठी—जसे की स्टार्टअप किंवा लघु उद्योग—काही बँका zero balance current account ची सुविधा देखील देतात.

2. बँकनुसार फरक

प्रत्येक बँकेचे नियम वेगवेगळे असल्यामुळे किमान शिल्लकही वेगळी असते. उदाहरणार्थ, काही बँका ₹1,000 इतकी कमी शिल्लक मागतात, तर काही प्रीमियम खात्यांसाठी ही रक्कम लाखोंमध्येही जाऊ शकते. साधारणपणे मोठ्या बँकांमध्ये ₹5,000 ते ₹10,000 पासून सुरुवात होते, तर high-value accounts साठी ₹50 लाखांपर्यंतची अट असू शकते. त्यामुळे खाते उघडताना आपल्या व्यवसायाच्या गरजेनुसार योग्य पर्याय निवडणं महत्त्वाचं ठरतं.

खाली काही प्रमुख बँकांच्या चालू खात्यासाठी लागणाऱ्या किमान शिल्लक (Monthly Minimum Balance) ची माहिती सोप्या तक्त्याच्या स्वरूपात दिली आहे.

| बँकेचे नाव | मासिक किमान शिल्लक (MAB) |

|---|---|

| State Bank of India | ₹5,000 ते ₹50,00,000 |

| Axis Bank | ₹7,500 ते ₹50,00,000 |

| Canara Bank | ₹1,000 ते ₹7,500 |

| Punjab National Bank | ₹15,000 ते ₹50,000 |

| ICICI Bank | ₹5,000 ते ₹5,00,000 |

| HDFC Bank | ₹10,000 |

लक्षात ठेवा: वरील रक्कम बँक, शहर (metro/non-metro) आणि खात्याच्या प्रकारानुसार बदलू शकते. त्यामुळे खाते उघडण्यापूर्वी संबंधित बँकेच्या अटी नक्की तपासा

3. शिल्लक न ठेवल्यास दंड

जर तुम्ही खात्यात आवश्यक किमान शिल्लक ठेवली नाही, तर बँक दंड (penalty) आकारते. हा दंड काही वेळा निश्चित शुल्क असतो, तर काही वेळा कमी पडलेल्या रकमेच्या टक्केवारीनुसारही लागू होऊ शकतो. त्यामुळे अनावश्यक चार्ज टाळण्यासाठी खात्यात आवश्यक शिल्लक कायम ठेवणं खूप गरजेचं आहे.

चालू खात्याचा व्याजदर (Current Account Interest Rate)

चालू खाते निवडताना अनेकांच्या मनात एक सामान्य प्रश्न येतो—“या खात्यावर व्याज मिळतं का?” बचत खात्याची सवय असल्यामुळे हा प्रश्न नैसर्गिकच आहे. पण चालू खात्याचं स्वरूप थोडं वेगळं असतं, कारण ते प्रामुख्याने व्यवहारांसाठी बनवलेलं असतं, बचतीसाठी नाही.

म्हणूनच, चालू खात्यावर व्याज का मिळत नाही आणि ते बचत खात्यापेक्षा कसं वेगळं आहे, हे समजून घेणं महत्त्वाचं ठरतं.

1. व्याज का मिळत नाही

चालू खात्याचं मुख्य उद्दिष्ट म्हणजे सतत आणि मोठ्या प्रमाणात व्यवहार सुलभ करणे. त्यामुळे या खात्यावर सामान्यतः कोणतंही व्याज दिलं जात नाही. कारण बँक या खात्यातील पैशांचा वापर “transaction सुविधा” देण्यासाठी करते—जसे की अमर्याद व्यवहार, ओव्हरड्राफ्ट, जलद पेमेंट सिस्टम इत्यादी. काही बँका त्यांच्या पॉलिसीनुसार अगदी कमी प्रमाणात व्याज देऊ शकतात, पण ते अपवादात्मक असतं.

2. Savings Account शी तुलना

जर आपण चालू खाते आणि बचत खाते यांची तुलना केली, तर दोघांचं उद्दिष्ट पूर्णपणे वेगळं आहे. बचत खातं हे पैसे साठवण्यासाठी आणि त्यावर व्याज मिळवण्यासाठी असतं, त्यामुळे त्यावर नियमित interest मिळतो. पण चालू खाते हे व्यवसायातील रोजच्या व्यवहारांसाठी असतं—इथे फोकस व्याजावर नसून flexibility आणि speed वर असतो. म्हणूनच, जिथे बचत खातं “saving” साठी आहे, तिथे चालू खाते “transactions” साठी अधिक योग्य ठरतं.

चालू खाते कोण उघडू शकते?

चालू खाते हे फक्त व्यापाऱ्यांसाठीच असतं असा अनेकांचा समज असतो, पण प्रत्यक्षात विविध प्रकारच्या व्यक्ती आणि संस्थांना हे खाते उघडता येतं. व्यवसायाचे स्वरूप, व्यवहारांची गरज आणि बँकेचे नियम यानुसार पात्रता ठरते. चला, कोणकोण चालू खाते उघडू शकतात ते सोप्या भाषेत पाहूया

1. व्यवसायिक (Business Owners)

व्यावसायिक म्हणजे व्यवसाय करणारे लोक होय. ज्यांचा व्यवसाय आहे त्यांना त्यांच्या दररोजच्या व्यवहारांसाठी चालू खाते असणे गरजेचे आहे. कारण चालू खाते उघडण्यासाठी व्यवसाय असणे गरजेचे आहे. कारण यासाठी काही महत्त्वाचे कागदपत्रे लागतात त्यामध्ये व्यवसाय संबंध देखील काही कागदपत्रे लागत असतात.

2. कंपन्या (Companies)

कंपन्या देखील चालू खाते उघडू शकतात. कारण कंपन्यांचा दररोजचा व्यवहार नोंदवण्यासाठी तसेच दररोजच्या व्यवहारांमधील पैसे येणे – जाणे व्यवहार होण्यासाठी चालू खाते आवश्यक आहे.

3. स्वयंरोजगार करणारे (Freelancers/Professionals)

जी लोक स्वयंरोजगार करणारे आहेत त्यांना देखील चालू खाते उघडता येते. कारण फ्रीलान्सर्स लोकांना देखील पैशाचे व्यवहार हे चालू खात्यामधूनच करायचे असतात. कारण त्यांच्या कामापासून मिळणारा मोबदला हा त्यांना त्यांच्या करंट अकाउंटलाच घ्यावा लागतो. कारण त्यांच्या कामानुसार त्यांना त्यांचा मोबाईल ला मिळत असतो.

4. ट्रस्ट आणि संस्थांनी

ट्रस्ट आणि संस्थां यादेखील चालू खाते उघडू शकतात. वेगवेगळ्या ट्रस्ट आणि वेगवेगळ्या संस्था यांची देखील वेगवेगळ्या माध्यमातून पैशाची देवाण-घेवाण होत असते. त्यामुळे ट्रस्ट आणि संस्था देखील चालू खाते उघडून आपल्या व्यवसाय करू शकतात.

आता पुढे आपण बघूया की चालू खाते उघडण्यासाठी आपल्याला कोण कोणती कागदपत्रे आवश्यक आहेत.

चालू खात्यासाठी आवश्यक कागदपत्रे (Documents Required)

1. ओळखपत्र (Identity Proof)

ओळखपत्र म्हणून म्हणजेच आयडेंटिटी प्रूफ म्हणून आधार कार्ड, पॅन कार्ड, लाईट बिल अशा वेगवेगळ्या आयडेंटिटीचा उपयोग चालू खाते उघडण्यासाठी होतो. हे सर्वात महत्त्वाचे कागदपत्र आहे.

2. पत्त्याचा पुरावा (Address Proof)

पत्त्याचा पुरावा म्हणून देखील सुद्धा आधार कार्ड लाईट बिल, पासपोर्ट अशा विविध कागदपत्रांचा समावेश याच्यामध्ये आहे. हे देखील अकाउंट ओपन करण्यासाठी गरजेचे आहे.

3. व्यवसायाचे पुरावे (Business Proof)

वरती नमूद केल्याप्रमाणे चालू खाते उघडण्यासाठी आपल्याला व्यवसायाचे देखील काही महत्त्वाचे दाखले किंवा प्रुफ द्यावे लागतात. जसे की उद्योग आधार रजिस्ट्रेशन सर्टिफिकेट, शॉप ॲक्ट चे सर्टिफिकेट, तसेच संबंधित लोकल ॲथॉरिटीचे एनओसी असे काही महत्त्वाचे व्यवसायाचे पुरावे देखील करंट अकाउंट ओपन करण्यासाठी द्यावे लागतात.

4. PAN आणि GST तपशील

प्रत्येक व्यक्तीचे तसेच संस्थांचे मग स्वयंरोजगार करणारे व्यक्ती असूद्या किंवा कंपन्या असूद्या किंवा व्यावसायिक असू द्या सर्वांना आपल्या फायनान्शिअल ट्रांजेक्शन करावे लागतात. आणि या सर्वांची नोंद आपल्या पॅन कार्ड द्वारे होत असते. तसेच वस्तू खरेदी विक्रीसाठी सुद्धा जीएसटी द्यावा किंवा घ्यावा लागतो. त्यामुळे चालू खाते उघडण्यासाठी सुद्धा पॅन कार्ड किंवा जीएसटी तपशील असणारी कागदपत्रे बँकेत सादर करावे लागतात.

ऑनलाइन चालू खाते कसे उघडावे? (Step-by-Step Guide)

1. योग्य बँक निवडणे.

ग्राहकाला चालू खाते उघडण्यासाठी योग्य बँक निवडणे हे खूप महत्त्वाचे आहे. कारण प्रत्येक बँकांचे वेगवेगळे चार्जेस वेगवेगळे नियम असतात. चालू खात्यासंबंधी भारताची मध्यवर्ती बँक म्हणजेच रिझर्व बँक ऑफ इंडियाने काही नियम घालून दिलेले आहेत.

त्यामुळे चालू खाते उघडण्यासाठी आपण या बँकांची सर्व माहिती तपासून पाहून आपल्याला योग्य अशी बँक कोणती असेल याबद्दल निर्णय घेऊन मगच ती बँक निवडावी.

2. ऑनलाइन फॉर्म भरणे.

काही बँका पूर्णपणे ऑनलाईन फॉर्म भरण्यावर भर देतात तर काही बँका फक्त ऑफलाईन फॉर्म भरण्यावर भर देतात तर काही बँका दोन्हीही प्रकारच्या फॉर्मद्वारे चालू खाते उघडू शकतात. त्यामुळे ग्राहकाने आपल्या बँकेने दिलेल्या सेवानुसार करंट अकाउंट ओपनिंग चा फॉर्म भरावा. ऑनलाइन फॉर्म भरण्यासाठी बँकेने दिलेल्या लिंक वर जाऊन व्यवस्थित माहिती भरावी .

3. KYC प्रक्रिया पूर्ण करणे.

तिसरी महत्त्वाची पायरी म्हणजे केवायसी प्रक्रिया पूर्ण करणे. केवायसी म्हणजे Know Your Customer.

बँकांना आपले व्यवहार ग्राहकांशी करावे लागतात अशावेळी ग्राहकाबद्दल विश्वासूपणा हा बँकांसाठी खूप महत्त्वाचा असतो यासाठीच बँक प्रत्येक ग्राहकाची केवायसी प्रक्रिया पूर्ण करत असते. त्यामुळे चालू खाते उघडण्यासाठी प्रत्येक ग्राहकाला आपली केवायसी पूर्ण करणे गरजेचे आहे.

या प्रक्रियेसाठी ग्राहकाला आपले आधार कार्ड आणि मोबाईल नंबर हे गरजेचे असते. त्यामध्ये ग्राहकाला ओटीपी, फेस रिकग्निशन किंवा आधार ऑथेंटीकेशन या वेगवेगळ्या प्रकारांनी केवायसी प्रक्रिया पूर्ण करावी लागते. ही प्रक्रिया पूर्ण करत असताना सर्व माहिती गोपनीय ठेवणे गरजेचे आहे. तुमची कोणती वैयक्तिक माहिती कोणत्याही दुसऱ्या व्यक्तीला कळून देऊ नका.

4. खाते सक्रिय करणे.

वरील सर्व प्रोसेस झाल्यानंतर करंट अकाउंट ऍक्टिव्हेट करणे हा शेवटचा पर्याय असतो. ऍक्टिव्हेट करणे म्हणजेच आपले खाते सक्रिय करणे आणि सक्रिय झाल्यापासून आपण आपल्या चालू खात्यांमधील सुविधा वापरू शकतो म्हणजेच पैशाची देवाण-घेवाण करू शकतो आणि त्यासंबंधी सर्व सुविधांचा लाभ घेऊ शकतो.

तर अशाप्रकारे आपण करंट अकाउंट ऑनलाइन पद्धतीने चालू कसे करावे किंवा ऑनलाईन चालू खाते कसे उघडावे हे अगदी सोप्या भाषेत समजून घेतले.

चालू खात्याचे उदाहरण (Example of Current Account)

एका व्यापाऱ्याचे उदाहरण

समजा, अमित नावाचा एक किराणा दुकान चालवणारा व्यापारी आहे. त्याच्या दुकानात रोज अनेक ग्राहक येतात आणि सतत पैसे जमा होतात तसेच माल खरेदीसाठी पैसे खर्चही करावे लागतात. अशा परिस्थितीत अमितने चालू खाते उघडलेलं आहे, ज्यामुळे त्याला दिवसात कितीही वेळा पैसे जमा आणि काढता येतात—कोणतीही अडचण न येता.

व्यवहारांचे स्पष्टीकरण

अमित सकाळी दुकान सुरू झाल्यावर मागील दिवसाची रोख रक्कम बँकेत जमा करतो. दिवसभरात तो सप्लायर्सना चेक किंवा ऑनलाइन ट्रान्सफरद्वारे पेमेंट करतो. कधी अचानक मोठी ऑर्डर आली आणि खात्यात थोडी कमी रक्कम असेल, तर तो ओव्हरड्राफ्ट सुविधेचा वापर करून व्यवहार पूर्ण करतो.

या सगळ्या प्रक्रियेमुळे त्याचा cash flow व्यवस्थित राहतो, व्यवहार जलद होतात आणि व्यवसाय सुरळीत चालतो. म्हणूनच, अशा प्रकारच्या रोजच्या आणि मोठ्या व्यवहारांसाठी चालू खाते खूप उपयुक्त ठरतं.

चालू खाते कसे बंद करावे? (Closing Process)

कधी व्यवसाय बंद करायचा असेल, बँक बदलायची असेल किंवा खाते वापरात नसेल, तर चालू खाते बंद करणे (Account Closure) आवश्यक ठरते. ही प्रक्रिया अवघड नसली तरी काही स्टेप्स व्यवस्थित पूर्ण कराव्या लागतात, नाहीतर अनावश्यक चार्जेस लागू शकतात. चला, सोप्या पद्धतीने समजून घेऊया.

1. अर्ज प्रक्रिया

चालू खाते बंद करण्यासाठी सर्वप्रथम तुम्हाला संबंधित बँकेत जाऊन account closure form भरावा लागतो. काही बँका ऑनलाइन closure request ची सुविधा देखील देतात. अर्ज करताना खात्यातील सर्व व्यवहार पूर्ण झालेले असावेत आणि कोणतीही pending transaction राहू नये, हे लक्षात ठेवा.

2. आवश्यक कागदपत्रे

खाते बंद करताना काही basic कागदपत्रे सादर करावी लागतात. जसे की –

- ओळखपत्र (PAN/Aadhaar)

- बँकेचं चेकबुक, डेबिट कार्ड (असल्यास)

- व्यवसायाशी संबंधित कागदपत्रे (company/firm असल्यास)

तसेच, भागीदारी फर्म किंवा कंपनीचे खाते असेल तर सर्व अधिकृत सिग्नेचरधारकांची (authorized signatories) मंजुरी आवश्यक असते.

3. शुल्क आणि वेळ

खाते उघडल्यापासून काही कालावधी (उदा. 6-12 महिने) पूर्ण होण्यापूर्वी खाते बंद केल्यास काही बँका closure charges आकारू शकतात. अन्यथा, साधारणपणे ही प्रक्रिया कमी किंवा शून्य शुल्कात पूर्ण होते.

खाते बंद होण्यासाठी साधारण 3 ते 7 working days लागू शकतात. त्यामुळे अर्ज केल्यानंतर बँकेकडून confirmation येईपर्यंत थोडी वाट पाहावी लागते.

एक छोटा सल्ला: खाते बंद करण्यापूर्वी खात्यातील सर्व शिल्लक रक्कम काढून घ्या आणि कोणतेही auto-debit किंवा ECS सक्रिय असल्यास ते आधी बंद करा.

चालू खात्यासाठी कोणती बँक सर्वोत्तम आहे?

चालू खाते उघडताना “कोणती बँक बेस्ट आहे?” हा प्रश्न खूप महत्त्वाचा असतो. पण खरं सांगायचं तर एकच बँक सगळ्यांसाठी सर्वोत्तम नसते. तुमच्या व्यवसायाचा प्रकार, व्यवहारांची संख्या, किमान शिल्लक (MAB), फी आणि डिजिटल सुविधा यावर योग्य बँक ठरते. चला, भारतातील काही लोकप्रिय बँकांची तुलना आणि त्यांची वैशिष्ट्ये समजून घेऊया.

भारतातील लोकप्रिय बँका तुलना

भारतामध्ये अनेक बँका चालू खात्याच्या सुविधा देतात. त्यापैकी State Bank of India, HDFC Bank, ICICI Bank, Axis Bank आणि Kotak Mahindra Bank या बँका सर्वाधिक लोकप्रिय मानल्या जातात.

- SBI – मोठं branch network आणि सरकारी व्यवहारांसाठी सोयीचं

- HDFC & ICICI – मजबूत digital banking आणि business tools

- Axis Bank – flexible current account options आणि customization

- Kotak – zero balance किंवा low-cost पर्याय काही खात्यांमध्ये

या बँका विविध प्रकारचे current accounts देतात—जसे standard, premium, startup—जे तुमच्या गरजेनुसार निवडता येतात

फी, सुविधा आणि सेवा

चालू खाते निवडताना खालील गोष्टींवर विशेष लक्ष द्या:

- Minimum Balance (MAB) – साधारण ₹5,000 पासून ते लाखांपर्यंत असू शकतो

- Transaction सुविधा – unlimited transactions, cash deposit limits

- Digital Banking – mobile app, internet banking, API integration

- Overdraft सुविधा – short-term funds साठी खूप महत्त्वाची

- Charges – cash handling charges, cheque charges, penalty

योग्य बँक निवडताना फक्त फी कमी आहे का हे पाहू नका, तर सेवा, support आणि ease of use सुद्धा महत्त्वाची असते. कारण योग्य बँक तुमचा business smooth चालवण्यात मोठी भूमिका बजावते.

जर तुमचा business छोटा किंवा startup असेल तर low balance किंवा zero balance account निवडा.

मोठा business असेल तर premium account आणि strong digital support असलेली बँक निवडणे जास्त फायदेशीर ठरेल

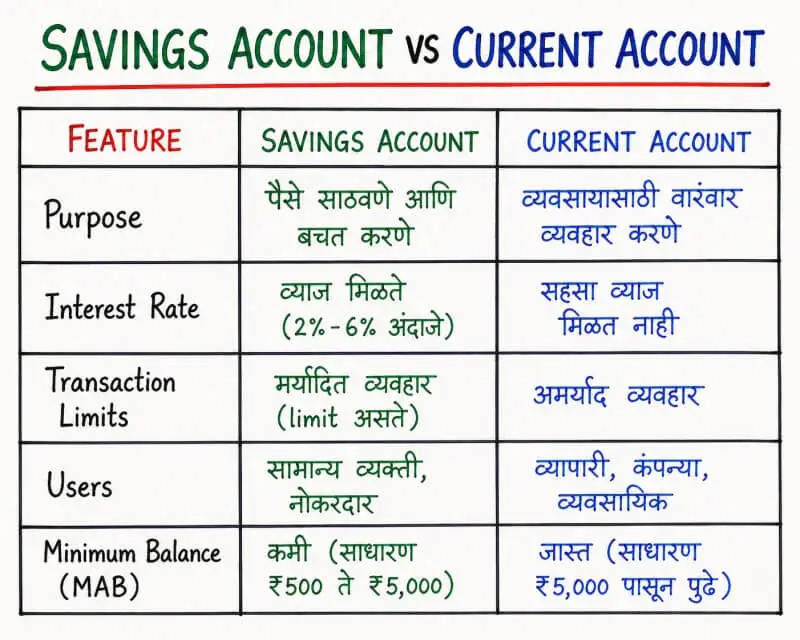

Savings Account आणि Current Account मध्ये काय असतो फरक?

बँकेत खाते उघडताना सर्वात मोठा प्रश्न पडतो—Saving Account घ्यावं की Current Account? दोन्ही खात्यांचा वापर पैशांसाठीच होतो, पण त्यांचा उद्देश, सुविधा आणि वापर पूर्णपणे वेगळा असतो.

जर तुम्ही पैसे साठवण्यासाठी खाते शोधत असाल तर बचत खाते योग्य ठरतं, तर रोज मोठ्या प्रमाणात व्यवहार करायचे असतील तर चालू खाते अधिक उपयुक्त ठरतं. चला, दोन्ही खात्यांमधील फरक सोप्या तक्त्यातून समजून घेऊया.

Savings Account vs Current Account (तुलना तक्ता)

| घटक | Savings Account (बचत खाते) | Current Account (चालू खाते) |

|---|---|---|

| 🔹 उद्देश (Purpose) | पैसे साठवणे आणि बचत करणे | व्यवसायासाठी वारंवार व्यवहार करणे |

| 🔹 व्याजदर (Interest Rate) | व्याज मिळते (2%–6% अंदाजे) | सहसा व्याज मिळत नाही |

| 🔹 व्यवहार मर्यादा (Transaction Limits) | मर्यादित व्यवहार (limit असते) | अमर्याद व्यवहार |

| 🔹 वापरकर्ते (Users) | सामान्य व्यक्ती, नोकरदार | व्यापारी, कंपन्या, व्यवसायिक |

थोडक्यात समजून घ्या

- Savings Account = Saving + Interest

- Current Account = Business + Unlimited Transactions

त्यामुळे, तुमचा उद्देश काय आहे यावर योग्य खाते निवडणं खूप महत्त्वाचं आहे.

निष्कर्ष (Conclusion)

चालू खाते म्हणजे व्यवसायासाठी तयार केलेलं एक powerful banking tool आहे—ज्यात अमर्याद व्यवहार, उच्च तरलता आणि ओव्हरड्राफ्टसारख्या सुविधा मिळतात. या लेखात आपण पाहिलं की चालू खाते कसं काम करतं, त्याची वैशिष्ट्ये, फायदे, प्रकार आणि किमान शिल्लक यासारख्या महत्त्वाच्या गोष्टी काय आहेत. एकंदरीत, हे खाते व्यवहारांना वेग आणि सोय देण्यासाठी बनवलं गेलं आहे, बचतीसाठी नाही.

जर तुम्ही व्यापारी, उद्योजक, फ्रीलान्सर किंवा कोणत्याही प्रकारचा व्यवसाय करत असाल—जिथे रोज पैसे ये-जा होतात—तर चालू खाते तुमच्यासाठी अगदी योग्य पर्याय आहे. पण जर तुमचा उद्देश फक्त पैसे साठवणे आणि त्यावर व्याज मिळवणे असेल, तर बचत खातेच अधिक फायदेशीर ठरेल.

तुमच्या आर्थिक गरजा ओळखा आणि त्यानुसार योग्य खाते निवडा—कारण योग्य बँक खाते तुमचा business growth जलद करू शकतं.

FAQs (सामान्य प्रश्न)

1. चालू खात्यावर व्याज मिळते का?

नाही, साधारणपणे चालू खात्यावर व्याज मिळत नाही. कारण हे खाते बचतीसाठी नसून सतत व्यवहार करण्यासाठी तयार केलेलं असतं. काही बँका अपवाद म्हणून खूप कमी व्याज देऊ शकतात, पण ते सामान्यतः लागू नसतं.

2. किमान शिल्लक किती असते?

किमान शिल्लक (Minimum Balance) ही बँक आणि खात्याच्या प्रकारानुसार बदलते. काही बँकांमध्ये ₹1,000 पासून सुरुवात होते, तर काही प्रीमियम खात्यांसाठी ही रक्कम लाखांपर्यंत जाऊ शकते. त्यामुळे खाते उघडण्यापूर्वी अटी नक्की तपासा.

3. चालू खाते आणि सेव्हिंग खाते कोणते चांगले?

हे पूर्णपणे तुमच्या गरजांवर अवलंबून आहे. जर तुम्हाला पैसे साठवायचे असतील आणि त्यावर व्याज हवं असेल, तर सेव्हिंग खाते चांगलं. पण जर तुम्ही व्यवसाय करत असाल आणि रोज मोठ्या प्रमाणात व्यवहार करावे लागत असतील, तर चालू खाते अधिक योग्य ठरतं.

4. ऑनलाइन खाते उघडणे सुरक्षित आहे का?

होय, आजकाल बहुतांश बँका secure online account opening सुविधा देतात. KYC, OTP verification आणि secure apps मुळे ही प्रक्रिया सुरक्षित असते. मात्र, नेहमी अधिकृत वेबसाइट किंवा app वापरूनच खाते उघडा आणि कोणतीही वैयक्तिक माहिती अनोळखी व्यक्तींशी शेअर करू नका.