PF म्हणजे काय? Provident Fund Meaning in Marathi सह EPF, PPF, VPF चे प्रकार, फायदे आणि उदाहरणे येथे जाणून घ्या.

परिचय

प्रोविडेंट फंड (Provident Fund) म्हणजे एक सुरक्षित आणि दीर्घकालीन बचत योजना आहे, ज्यामध्ये कर्मचारी आणि नियोक्ता (Employer) दोघेही नियमितपणे ठराविक रक्कम जमा करतात. ही रक्कम मुख्यतः कर्मचाऱ्याच्या निवृत्ती (Retirement) नंतर आर्थिक सुरक्षितता मिळवण्यासाठी उपयोगी पडते. साध्या भाषेत सांगायचे झाले तर, PF हा तुमच्या भविष्यासाठी तयार होणारा एक आर्थिक आधार आहे.

Employees साठी PF खूप महत्त्वाचा आहे कारण तो त्यांच्या पगारातून थोडी-थोडी रक्कम साठवून मोठा निधी तयार करतो. अचानक गरज, नोकरी बदल किंवा निवृत्तीच्या काळात हा निधी खूप उपयोगी ठरतो. यामुळे आर्थिक ताण कमी होतो आणि सुरक्षित भविष्याची हमी मिळते.

Retirement planning मध्ये PF ची भूमिका खूप मोठी आहे. नियमित गुंतवणूक आणि व्याजामुळे (compound growth) कालांतराने मोठी रक्कम तयार होते, जी निवृत्तीनंतरच्या खर्चासाठी आधार देते.

या लेखामध्ये आपण Provident Fund meaning in Marathi, त्याचे वेगवेगळे प्रकार (EPF, PPF, VPF इ.) आणि प्रत्येक प्रकार समजण्यासाठी सोप्या उदाहरणांसह सविस्तर माहिती जाणून घेणार आहोत.

भविष्य निर्वाह निधी (पीएफ) म्हणजे काय ? | Provident Fund Meaning in Marathi

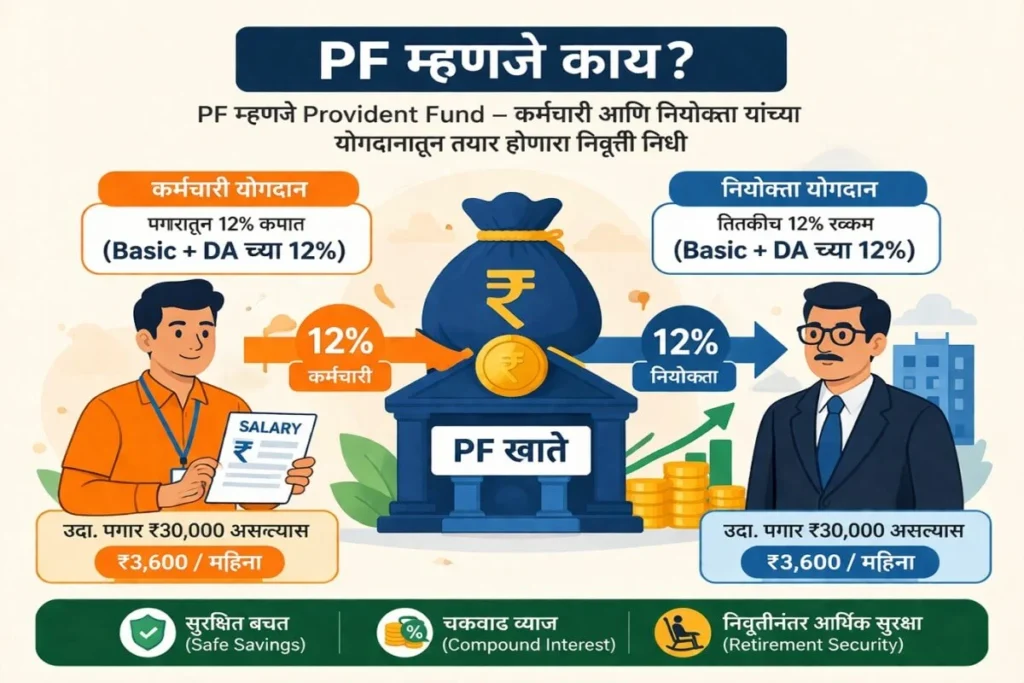

भविष्य निर्वाह निधी (Provident Fund – PF) ही भारतातील एक सुरक्षित आणि सरकारद्वारे समर्थित बचत योजना आहे, जी विशेषतः निवृत्तीनंतर आर्थिक स्थैर्य मिळवण्यासाठी तयार करण्यात आली आहे. या योजनेत कर्मचारी आणि नियोक्ता दोघेही साधारणतः मूळ पगाराच्या १२% इतकी रक्कम नियमितपणे जमा करतात. या जमा रकमेवर सरकारच्या नियमानुसार व्याज मिळते आणि ही रक्कम कालांतराने मोठ्या निधीत रूपांतरित होते.

कोणत्याही गुंतवणुकीचा मुख्य उद्देश तीन गोष्टी साध्य करणे हा असतो—संपत्ती निर्माण करणे, निवृत्तीनंतर नियमित उत्पन्न मिळवणे आणि कुटुंबाचे आर्थिक संरक्षण करणे. विशेष म्हणजे, PF ही अशी योजना आहे जी या तिन्ही उद्दिष्टांना साध्य करण्यात मदत करते. अनेक कर्मचारी त्यांच्या पगारातून PF मध्ये गुंतवणूक करतात, परंतु त्याचे महत्त्व आणि फायदे पूर्णपणे समजून घेत नाहीत.

भविष्य निर्वाह निधी हा एक दीर्घकालीन बचत निधी आहे, ज्यामध्ये कर्मचारी आणि नियोक्ता दोघांचेही योगदान असते. ही रक्कम वर्षानुवर्षे जमा होत जाते आणि त्यावर व्याज मिळत राहते. गरज पडल्यास, जसे की घर खरेदी, शिक्षण किंवा वैद्यकीय आपत्कालीन परिस्थिती, या निधीतून काही रक्कम काढता येते.

भारतात PF चे विविध प्रकार आहेत, ज्यामध्ये कर्मचारी भविष्य निर्वाह निधी (EPF) आणि सार्वजनिक भविष्य निर्वाह निधी (PPF) हे सर्वात सामान्य प्रकार आहेत. EPF मुख्यतः संघटित क्षेत्रातील कर्मचाऱ्यांसाठी असतो, तर PPF ही योजना सर्व नागरिकांसाठी उपलब्ध आहे. या योजनांमुळे केवळ बचतच होत नाही, तर कर सवलतींचाही फायदा मिळतो आणि दीर्घकालीन आर्थिक नियोजन अधिक मजबूत होते.

PF ची Basic Definition

PF ही एक सरकारी नियमांनुसार चालणारी बचत योजना आहे, ज्यामध्ये कर्मचारी आपल्या पगाराचा काही टक्का दर महिन्याला जमा करतो आणि त्याच प्रमाणात नियोक्ताही योगदान देतो. या रकमेवर ठराविक व्याज मिळते आणि कालांतराने मोठी बचत तयार होते.

Salary मधून Deduction कसा होतो?

प्रत्येक महिन्याला कर्मचाऱ्याच्या Basic Salary + DA (Dearness Allowance) च्या सुमारे 12% रक्कम PF साठी कापली जाते. ही रक्कम थेट PF खात्यात जमा होते. त्यामुळे कर्मचारीला वेगळे पैसे भरावे लागत नाहीत—हे automatic deduction असते.

Employer + Employee Contribution

PF मध्ये दोन बाजूंनी योगदान होते:

- Employee Contribution: पगाराचा 12%

- Employer Contribution: साधारण 12% (यातील काही भाग EPS मध्ये जातो)

म्हणजेच, तुमच्या PF खात्यात दर महिन्याला दुहेरी रक्कम जमा होते, ज्यामुळे बचत जलद वाढते.

Provident Fund Meaning in Marathi with Example

प्रोविडेंट फंड (PF) ही केवळ बचत योजना नसून दीर्घकालीन आर्थिक सुरक्षा देणारी एक मजबूत प्रणाली आहे. यात दर महिन्याला थोडी रक्कम जमा करून भविष्यात मोठा निधी तयार केला जातो. आता आपण हे एका सोप्या उदाहरणातून समजून घेऊया.

Real-life Example (₹20,000 Salary Case)

समजा, एखाद्या कर्मचाऱ्याचा Basic Salary ₹20,000 आहे. PF नियमांनुसार, कर्मचारी आणि नियोक्ता दोघेही 12% योगदान देतात.

- Employee Contribution (12%) = ₹2,400

- Employer Contribution (12%) = ₹2,400

म्हणजेच दर महिन्याला एकूण ₹4,800 PF खात्यात जमा होतात.

12% Contribution Breakdown

या ₹4,800 मध्ये:

- ₹2,400 कर्मचारीकडून (salary मधून deduction)

- ₹2,400 नियोक्त्याकडून (extra benefit)

यामुळे तुमची बचत आपोआप दुप्पट वेगाने वाढते.

Long-Term Savings Concept

जर ही रक्कम 10–20 वर्षे सतत जमा होत राहिली, तर ती मोठ्या रकमेत रूपांतरित होते. उदाहरणार्थ, दर महिन्याला ₹4,800 जमा केल्यास एका वर्षात ₹57,600 आणि 10 वर्षांत लाखो रुपयांचा फंड तयार होऊ शकतो.

Compound Interest चा फायदा

PF मध्ये सर्वात मोठा फायदा म्हणजे compound interest (चक्रवाढ व्याज). म्हणजेच, तुम्हाला फक्त मूळ रकमेवरच नाही, तर आधी मिळालेल्या व्याजावरही व्याज मिळते.

त्यामुळे जितका जास्त कालावधी तुम्ही PF मध्ये पैसे ठेवता, तितका तुमचा फंड exponentially वाढतो.

यामुळे PF ही “छोटी बचत → मोठा निधी” बनवणारी सर्वात प्रभावी योजना मानली जाते.

कर्मचारी भविष्य निर्वाह निधी | Employees Provident Fund Meaning in Marathi

Employees Provident Fund (EPF) म्हणजे कर्मचारी भविष्य निर्वाह निधीची एक योजना आहे, जी विशेषतः private sector (खाजगी क्षेत्रातील) कर्मचाऱ्यांसाठी तयार करण्यात आली आहे. या योजनेत कर्मचारी आणि नियोक्ता दोघेही दर महिन्याला ठराविक रक्कम जमा करतात, ज्यामुळे भविष्यासाठी एक मजबूत आर्थिक निधी तयार होतो.

EPF म्हणजे काय?

EPF ही एक दीर्घकालीन बचत योजना आहे, ज्यामध्ये कर्मचाऱ्याच्या पगारातून 12% रक्कम कापली जाते आणि त्याच प्रमाणात नियोक्ताही योगदान देतो. ही रक्कम कर्मचाऱ्याच्या PF खात्यात जमा होते आणि त्यावर सरकारकडून ठरवलेले व्याज मिळते.

EPF बद्दल अधिक माहितीसाठी EPFO official website पाहू शकता.

Private Sector Employees साठी

EPF मुख्यतः private sector मधील कर्मचाऱ्यांसाठी लागू आहे. ज्या कंपन्यांमध्ये 20 किंवा त्यापेक्षा जास्त कर्मचारी असतात, त्या कंपन्यांसाठी EPF योजना लागू करणे बंधनकारक असते. यामुळे खाजगी क्षेत्रातील कर्मचाऱ्यांनाही निवृत्तीनंतर आर्थिक सुरक्षा मिळते.

EPFO ची भूमिका

EPFO (Employees’ Provident Fund Organisation) ही संस्था EPF योजना व्यवस्थापित करते.

- PF खाते तयार करणे

- Contribution जमा करणे

- व्याज दर ठरवणे

- Withdrawal आणि Claim process हाताळणे

या सर्व गोष्टी EPFO द्वारे केल्या जातात, त्यामुळे ही योजना सुरक्षित आणि विश्वासार्ह मानली जाते.

Benefits + Example

फायदे:

- दीर्घकालीन सुरक्षित बचत

- नियमित व्याज मिळते

- Tax benefits (Section 80C अंतर्गत)

- Emergency मध्ये partial withdrawal

Example:

समजा तुमचा Basic Salary ₹25,000 आहे:

- Employee Contribution (12%) = ₹3,000

- Employer Contribution (12%) = ₹3,000

म्हणजे दर महिन्याला ₹6,000 EPF खात्यात जमा होतात.

ही रक्कम 10–15 वर्षांमध्ये व्याजासह मोठ्या निधीत रूपांतरित होते, जी निवृत्तीनंतर उपयोगी पडते.

सार्वजनिक भविष्य निर्वाह निधी | Public Provident Fund Meaning in Marathi

Public Provident Fund (PPF) म्हणजे सर्वसामान्य नागरिकांसाठी उपलब्ध असलेली एक दीर्घकालीन, सुरक्षित आणि सरकारद्वारे समर्थित बचत योजना आहे. ही योजना खास करून सुरक्षित गुंतवणूक आणि निवृत्ती नियोजनासाठी वापरली जाते.

PPF म्हणजे काय?

PPF ही अशी बचत योजना आहे ज्यामध्ये कोणताही भारतीय नागरिक (नोकरी करणारा किंवा व्यवसाय करणारा) दरवर्षी ठराविक रक्कम जमा करू शकतो. ही गुंतवणूक दीर्घकालीन असते आणि त्यावर सरकार ठरवलेले व्याज मिळते.

PPF ची संपूर्ण माहिती PPF scheme details येथे उपलब्ध आहे.

Government-backed Scheme

PPF पूर्णपणे सरकारद्वारे समर्थित (Government-backed) असल्यामुळे ही योजना अत्यंत सुरक्षित मानली जाते. बाजारातील चढ-उतारांचा (market risk) यावर कोणताही परिणाम होत नाही, त्यामुळे risk-free investment म्हणूनही ओळखली जाते.

15 वर्ष Lock-in Period

PPF मध्ये किमान 15 वर्षांचा lock-in period असतो. म्हणजेच, तुम्ही जमा केलेली रक्कम 15 वर्षांपूर्वी पूर्णपणे काढता येत नाही. मात्र काही अटींवर partial withdrawal किंवा loan सुविधा उपलब्ध असते.

Tax Benefits (EEE)

PPF मध्ये EEE (Exempt-Exempt-Exempt) प्रकारचे कर फायदे मिळतात:

- गुंतवणुकीवर कर सूट (Section 80C)

- मिळणाऱ्या व्याजावर कर नाही

- maturity amount पूर्णपणे tax-free

Example (Yearly Investment)

समजा तुम्ही दरवर्षी ₹50,000 PPF मध्ये गुंतवणूक करता:

- 15 वर्षांत एकूण गुंतवणूक = ₹7,50,000

- यावर मिळणारे व्याज (compound interest) मिळून maturity amount सुमारे ₹13–15 लाखांपर्यंत जाऊ शकते (व्याज दरानुसार बदलू शकते)

त्यामुळे PPF ही “सुरक्षित + tax saving + long-term wealth” तयार करणारी सर्वोत्तम योजना मानली जाते.

याबद्दल जर अधिक माहिती हवी असेल तर हा लेख देखील तुम्ही वाचू शकता : PPF – सार्वजनिक भविष्य निर्वाह निधी: फायदे, नियम, आणि गुंतवणुकीचे Best No. 1 Guide

स्वैच्छिक भविष्य निर्वाह निधी | Voluntary Provident Fund Meaning in Marathi

Voluntary Provident Fund (VPF) म्हणजे कर्मचारी स्वतःहून (voluntarily) आपल्या EPF खात्यात अधिक रक्कम जमा करण्याची सुविधा. म्हणजेच, EPF मध्ये 12% योगदान अनिवार्य असते, पण VPF मध्ये कर्मचारी त्यापेक्षा जास्त टक्केवारीने बचत करू शकतो.

VPF म्हणजे काय?

VPF ही EPF चीच विस्तारित (extended) योजना आहे, ज्यामध्ये कर्मचारी आपल्या इच्छेनुसार अतिरिक्त रक्कम PF खात्यात जमा करतो. ही पूर्णपणे स्वैच्छिक (voluntary) असते आणि नियोक्त्याला यामध्ये अतिरिक्त योगदान देण्याची गरज नसते.

EPF पेक्षा Extra Contribution

EPF मध्ये कर्मचारी 12% योगदान देतो, परंतु VPF अंतर्गत तो 12% पेक्षा जास्त—कधी कधी 100% Basic Salary पर्यंत—रक्कम जमा करू शकतो.

यामुळे अधिक बचत आणि मोठा फंड तयार होतो.

Same Interest Rate Advantage

VPF मधील सर्वात मोठा फायदा म्हणजे यावर EPF प्रमाणेच व्याजदर (interest rate) मिळतो. म्हणजेच, तुम्ही जास्त पैसे गुंतवले तरी त्यावर सुरक्षित आणि चांगले व्याज मिळते.

Example

समजा तुमचा Basic Salary ₹30,000 आहे:

- EPF (12%) = ₹3,600

- VPF (Extra 10%) = ₹3,000

म्हणजे तुम्ही एकूण ₹6,600 दर महिन्याला PF मध्ये जमा करता.

ही रक्कम दीर्घकालीन काळात (10–20 वर्षे) चक्रवाढ व्याजामुळे मोठ्या निधीत रूपांतरित होते, ज्यामुळे तुमचे retirement planning अधिक मजबूत होते.

वैधानिक भविष्य निर्वाह निधी | Statutory Provident Fund Meaning in Marathi

Statutory Provident Fund (SPF) म्हणजे सरकारकडून चालवली जाणारी एक विशेष PF योजना आहे, जी मुख्यतः सरकारी कर्मचारी आणि काही विशिष्ट संस्थांतील कर्मचाऱ्यांसाठी लागू असते. ही योजना पूर्णपणे सुरक्षित असून त्यावर मिळणारे फायदेही आकर्षक असतात.

SPF म्हणजे काय?

SPF ही एक सरकारी बचत योजना आहे, ज्यामध्ये कर्मचारी त्यांच्या पगारातून ठराविक रक्कम जमा करतात. या योजनेत जमा होणारी रक्कम आणि त्यावर मिळणारे व्याज सुरक्षित आणि स्थिर असते, कारण ती सरकारद्वारे नियंत्रित केली जाते.

Government Employees साठी

SPF मुख्यतः सरकारी कर्मचारी, विद्यापीठे, सरकारी शैक्षणिक संस्था आणि काही स्वायत्त संस्थांतील कर्मचाऱ्यांसाठी लागू असते. त्यामुळे ही योजना खास public sector मध्ये काम करणाऱ्यांसाठी फायदेशीर आहे.

Tax-Free Nature

SPF चा सर्वात मोठा फायदा म्हणजे याचे पूर्णपणे tax-free (करमुक्त) स्वरूप:

- जमा केलेल्या रकमेवर कर नाही

- मिळणाऱ्या व्याजावर कर नाही

- maturity amount पूर्णपणे tax-free

त्यामुळे SPF ही tax-saving साठी एक उत्कृष्ट योजना मानली जाते.

Example

समजा एखादा सरकारी कर्मचारी दर महिन्याला ₹5,000 SPF मध्ये जमा करतो:

- वर्षाला एकूण गुंतवणूक = ₹60,000

- 10–15 वर्षांनंतर ही रक्कम व्याजासह मोठ्या फंडमध्ये बदलते

निवृत्तीनंतर हा निधी आर्थिक आधार म्हणून उपयोगी पडतो आणि पूर्णपणे tax-free असल्यामुळे जास्त फायदा मिळतो.

अंशदायी भविष्य निर्वाह निधी | Contributory Provident Fund Meaning in Marathi

Contributory Provident Fund (CPF) म्हणजे अशी PF योजना ज्यामध्ये कर्मचारी (Employee) आणि नियोक्ता (Employer) दोघेही नियमित योगदान देतात. “Contributory” म्हणजेच दोन्ही बाजूंनी निधीत भर घातली जाते, त्यामुळे बचत वेगाने वाढते.

CPF म्हणजे काय?

CPF ही एक बचत योजना आहे, ज्यामध्ये कर्मचारी आपल्या पगाराचा काही भाग जमा करतो आणि त्याच वेळी नियोक्ताही समान किंवा ठराविक प्रमाणात योगदान देतो. ही रक्कम ठराविक कालावधीनंतर (निवृत्ती किंवा सेवा समाप्तीवेळी) कर्मचाऱ्याला दिली जाते.

Employer + Employee Contribution

CPF मध्ये दोन्ही बाजूंनी योगदान असते:

- Employee Contribution: पगारातून ठराविक टक्का

- Employer Contribution: त्याच प्रमाणात किंवा ठरलेल्या दराने

यामुळे PF खात्यात दर महिन्याला जास्त रक्कम जमा होते आणि फंड जलद वाढतो.

Difference with EPF

CPF आणि EPF मध्ये काही महत्त्वाचे फरक आहेत:

- EPF (Employees Provident Fund):

- Government regulated (EPFO द्वारे)

- Private sector मध्ये जास्त वापर

- Pension (EPS) सुविधा उपलब्ध

- CPF (Contributory Provident Fund):

- काही जुन्या किंवा विशिष्ट संस्थांमध्ये वापर

- Pension सुविधा सहसा नसते

- Full amount एकत्र मिळतो

म्हणजे EPF अधिक structured आणि benefits-rich आहे, तर CPF तुलनेने basic स्वरूपाचा असतो.

Example

समजा एखाद्या कर्मचाऱ्याचा Basic Salary ₹18,000 आहे:

- Employee Contribution (10%) = ₹1,800

- Employer Contribution (10%) = ₹1,800

दर महिन्याला एकूण ₹3,600 CPF खात्यात जमा होतात.

ही रक्कम वर्षानुवर्षे जमा होऊन व्याजासह मोठा निधी तयार करते, जो सेवा समाप्ती किंवा निवृत्तीच्या वेळी एकत्रितपणे मिळतो.

सर्वसाधारण भविष्य निर्वाह निधी | General Provident Fund Meaning in Marathi

General Provident Fund (GPF) म्हणजे सरकारी कर्मचाऱ्यांसाठी असलेली एक विशेष बचत योजना आहे, ज्यामध्ये कर्मचारी स्वतःच्या पगारातून ठराविक रक्कम जमा करतो. ही योजना मुख्यतः दीर्घकालीन बचत आणि निवृत्तीच्या वेळी आर्थिक सुरक्षितता मिळवण्यासाठी वापरली जाते.

GPF म्हणजे काय?

GPF ही एक सरकारी योजना आहे, ज्यामध्ये फक्त कर्मचारीच योगदान देतो आणि ही रक्कम त्याच्या वैयक्तिक खात्यात जमा केली जाते. या निधीवर सरकारकडून ठरवलेले व्याज मिळते आणि कालांतराने मोठी बचत तयार होते.

Only Government Employees

GPF योजना फक्त सरकारी कर्मचाऱ्यांसाठी लागू आहे. विशेषतः 2004 पूर्वी नोकरी लागलेल्या कर्मचाऱ्यांसाठी ही योजना जास्त प्रचलित आहे. खाजगी क्षेत्रातील कर्मचाऱ्यांना या योजनेचा लाभ मिळत नाही.

No Employer Contribution

GPF मध्ये नियोक्त्याकडून कोणतेही योगदान दिले जात नाही.

म्हणजेच, कर्मचारी जितकी रक्कम जमा करतो, त्याच्यावरच त्याची बचत आधारित असते.

Example

समजा एखादा सरकारी कर्मचारी दर महिन्याला ₹4,000 GPF मध्ये जमा करतो:

- वर्षाला एकूण गुंतवणूक = ₹48,000

- 15–20 वर्षांमध्ये ही रक्कम व्याजासह मोठ्या निधीत रूपांतरित होते

निवृत्तीनंतर हा निधी आर्थिक आधार देतो आणि सुरक्षित भविष्य निर्माण करण्यास मदत करतो.

मान्यताप्राप्त भविष्य निर्वाह निधी | Recognised Provident Fund Meaning in Marathi

Recognised Provident Fund (RPF) म्हणजे असा प्रोविडेंट फंड जो Income Tax Act, 1961 अंतर्गत अधिकृतपणे मान्यता (recognized) प्राप्त केलेला असतो. हा PF प्रकार मुख्यतः खाजगी क्षेत्रातील कंपन्यांमध्ये वापरला जातो आणि त्याला करसवलतींचा (tax benefits) मोठा फायदा मिळतो.

RPF म्हणजे काय?

RPF हा एक PF प्रकार आहे, जो सरकारकडून (Income Tax Department द्वारे) मान्य केलेला असतो. यामध्ये कर्मचारी आणि नियोक्ता दोघेही योगदान देतात आणि हा निधी कायदेशीर नियमांनुसार व्यवस्थापित केला जातो.

Income Tax Act Approval

RPF ला Income Tax Act, 1961 अंतर्गत मान्यता दिलेली असल्यामुळे:

- PF योजना अधिकृत आणि सुरक्षित असते

- करसंबंधी नियम स्पष्ट असतात

- कर्मचार्यांना tax benefits मिळतात

त्यामुळे RPF हा सर्वात जास्त वापरला जाणारा PF प्रकार मानला जातो.

Tax Benefits

RPF मध्ये खालील कर फायदे मिळतात:

- कर्मचारी योगदानावर Section 80C अंतर्गत deduction

- ठराविक मर्यादेपर्यंत employer contribution tax-free

- मिळणाऱ्या व्याजावर कर सवलत (मर्यादेनुसार)

यामुळे RPF हा “saving + tax planning” साठी खूप फायदेशीर ठरतो.

Example

समजा एखाद्या कर्मचाऱ्याचा Basic Salary ₹30,000 आहे:

- Employee Contribution (12%) = ₹3,600

- Employer Contribution (12%) = ₹3,600

दर महिन्याला ₹7,200 RPF खात्यात जमा होतात.

ही रक्कम दीर्घकालीन काळात व्याजासह मोठ्या निधीत रूपांतरित होते आणि कर सवलतीमुळे अधिक फायदा मिळतो.

Provident Fund चे फायदे (Top Benefits)

प्रोविडेंट फंड (PF) ही केवळ बचत योजना नसून भविष्यासाठी आर्थिक सुरक्षितता देणारे एक मजबूत साधन आहे. त्याचे प्रमुख फायदे खालीलप्रमाणे आहेत:

1. Retirement Security

PF मुळे निवृत्तीनंतर एक मोठा निधी तयार होतो, जो तुमच्या खर्चासाठी आर्थिक आधार देतो.

2. Tax Saving

PF मध्ये गुंतवणूक केल्यावर Income Tax Act Section 80C अंतर्गत कर सवलत मिळते.

3. Safe Investment

ही योजना सरकारद्वारे नियंत्रित असल्यामुळे पूर्णपणे सुरक्षित (low risk) मानली जाते.

4. Compounding Growth

PF मध्ये चक्रवाढ व्याज मिळते, ज्यामुळे दीर्घकालीन काळात तुमची बचत exponentially वाढते.

5. Emergency Withdrawal

आकस्मिक परिस्थितीत (medical, education, home loan) PF मधून काही रक्कम काढता येते.

PF मध्ये पैसे कसे जमा होतात?

PF मध्ये पैसे जमा होण्याची प्रक्रिया सोपी आणि automatic असते.

1. Contribution Process

दर महिन्याला कर्मचाऱ्याच्या पगारातून 12% रक्कम कापली जाते आणि नियोक्ताही तितकीच रक्कम जमा करतो.

2. Interest Calculation

सरकार दरवर्षी PF वर व्याज दर ठरवते आणि जमा रकमेवर चक्रवाढ व्याज दिले जाते.

3. EPFO Role

EPFO संस्था PF खाते व्यवस्थापित करते, contribution track करते आणि withdrawal प्रक्रिया हाताळते.

PF Balance कसा check करावा?

तुमचा PF balance तपासणे खूप सोपे आहे.

1. UAN Number

प्रत्येक कर्मचाऱ्याला एक UAN (Universal Account Number) दिला जातो, ज्याद्वारे PF account access करता येतो.

2. Online / SMS / App Methods

- EPFO वेबसाइटवर login करून

- UMANG App द्वारे

- SMS किंवा missed call service वापरून

काही सेकंदात PF balance check करता येतो.

तुम्ही तुमचा PF balance check PF balance online करून पाहू शकता.

PF Withdrawal Rules (पैसे काढण्याचे नियम)

PF मधून पैसे काढण्यासाठी काही नियम असतात.

1. Full Withdrawal

- निवृत्तीनंतर

- 2 महिन्यांपेक्षा जास्त बेरोजगारी असल्यास

2. Partial Withdrawal

- घर खरेदी

- शिक्षण

- वैद्यकीय कारणे

3. Conditions

- काही ठराविक वर्षे service पूर्ण असणे आवश्यक

- योग्य documents सादर करणे

PF vs PPF vs VPF (तुलनात्मक तक्ता)

| वैशिष्ट्य (Feature) | EPF (कर्मचारी भविष्य निर्वाह निधी) | PPF (सार्वजनिक भविष्य निर्वाह निधी) | VPF (स्वैच्छिक भविष्य निर्वाह निधी) |

|---|---|---|---|

| पात्रता (Eligibility) | नोकरी करणारे कर्मचारी | कोणताही भारतीय नागरिक | नोकरी करणारे कर्मचारी |

| व्याज दर (Interest) | सरकार ठरवते | सरकार ठरवते | EPF प्रमाणेच |

| योगदान (Contribution) | कर्मचारी + नियोक्ता | फक्त गुंतवणूकदार | कर्मचारी (extra contribution) |

| जोखीम (Risk) | कमी (Safe) | अत्यंत कमी (Risk-free) | कमी (Safe) |

| लॉक-इन कालावधी (Lock-in) | नोकरीशी संबंधित | 15 वर्षे | EPF प्रमाणे |

| कर लाभ (Tax Benefit) | Section 80C | EEE (पूर्ण tax-free) | Section 80C |

या तक्त्यामुळे तुम्हाला EPF, PPF आणि VPF मधील फरक सोप्या पद्धतीने समजेल आणि योग्य योजना निवडणे सोपे होईल.

निष्कर्ष

शेवटी सांगायचे झाले तर, Provident Fund Meaning in Marathi समजून घेतल्यावर स्पष्ट होते की PF ही केवळ बचत नाही तर भविष्यासाठीची एक मजबूत आर्थिक सुरक्षा आहे. EPF, PPF, VPF सारखे विविध प्रकार जाणून घेतल्याने योग्य योजना निवडणे सोपे होते आणि long-term wealth तयार करण्यास मदत होते.

जर तुम्हाला सुरक्षित आणि tax-saving गुंतवणूक सुरू करायची असेल, तर आजपासूनच PF बद्दल अधिक माहिती घ्या आणि योग्य planning सुरू करा.

तुम्ही PF मध्ये गुंतवणूक सुरू केली आहे का, की अजून विचार करत आहात?

FAQs – Provident Fund Meaning in Marathi

1. Provident Fund म्हणजे काय?

PF म्हणजे कर्मचारी आणि नियोक्ता यांच्या संयुक्त योगदानातून तयार होणारा एक दीर्घकालीन निवृत्ती निधी आहे, जो भविष्यात आर्थिक सुरक्षितता देतो.

2. PF किती टक्के कापला जातो?

साधारणपणे Basic Salary + DA च्या सुमारे 12% रक्कम कर्मचाऱ्याच्या पगारातून PF साठी कापली जाते आणि तितकेच योगदान नियोक्त्याकडून दिले जाते.

3. PPF आणि EPF मध्ये फरक काय?

PPF ही योजना सर्व नागरिकांसाठी खुली असते, तर EPF ही मुख्यतः नोकरी करणाऱ्या (private sector) कर्मचाऱ्यांसाठी लागू असते.

4. PF पैसे कधी काढू शकतो?

PF मधील रक्कम निवृत्तीनंतर पूर्णपणे काढता येते. तसेच, काही विशेष परिस्थितींमध्ये (जसे घर खरेदी, शिक्षण, वैद्यकीय गरज) partial withdrawal करता येतो.

5. PF tax free आहे का?

होय, ठराविक अटी पूर्ण केल्यास PF मध्ये गुंतवणूक, त्यावरील व्याज आणि maturity amount हे करमुक्त (tax-free) असू शकतात.