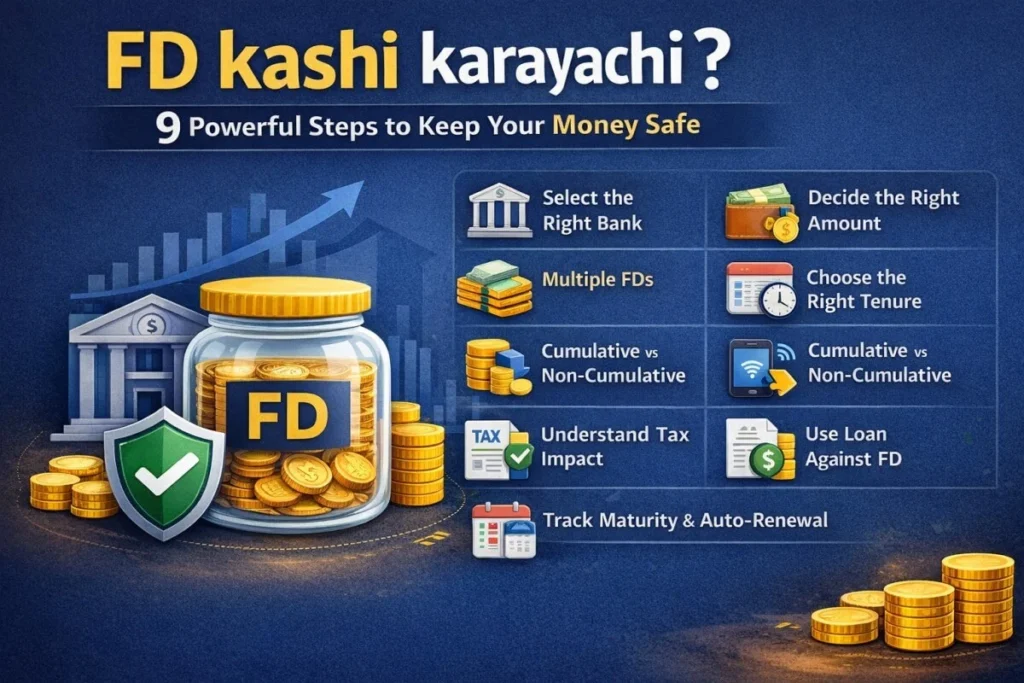

FD kashi karaychi हे समजून घेणे अत्यंत महत्त्वाचे आहे. Fixed Deposit (FD) ही गुंतवणूक सुरक्षित मानली जाते, पण FD योग्य पद्धतीने केली तरच ती खऱ्या अर्थाने फायदेशीर ठरते. अनेक लोक FD करतात, पण नियोजनाशिवाय केल्यामुळे liquidity कमी होते, tax जास्त लागतो किंवा emergency वेळी अडचण येते. म्हणूनच FD kashi karaychi हे समजून घेणे अत्यंत महत्त्वाचे आहे. खाली दिलेले 9 Powerful Steps follow केल्यास तुमचे पैसे सुरक्षित राहतील आणि FD चा पूर्ण फायदा मिळेल.

प्रस्तावना

आजच्या आर्थिक अनिश्चिततेच्या काळात प्रत्येकाला आपल्या मेहनतीच्या पैशांची सुरक्षितता हवी असते. शेअर मार्केटमधील चढ-उतार, म्युच्युअल फंडातील risk आणि इतर गुंतवणूक पर्यायांची गुंतागुंत पाहता, आजही Fixed Deposit (FD) हा सर्वसामान्यांचा सर्वात विश्वासार्ह पर्याय मानला जातो. मात्र FD सुरक्षित असली तरी ती योग्य पद्धतीने केली नाही, तर अपेक्षित फायदा मिळत नाही. म्हणूनच अनेकांच्या मनात प्रश्न निर्माण होतो – FD kashi karaychi?

FD म्हणजे फक्त बँकेत पैसे ठेवणे एवढाच विषय नाही. योग्य बँक निवडणे, FD amount ठरवणे, tenure planning करणे, tax impact समजून घेणे आणि smart strategies वापरणे या सगळ्यांचा FD च्या सुरक्षिततेवर आणि परताव्यावर मोठा परिणाम होतो. या लेखात आपण FD kashi karaychi? 9 Powerful Steps या माध्यमातून FD कशी करावी, कोणत्या गोष्टी टाळाव्यात आणि पैसे कसे Safe ठेवावेत हे सविस्तर आणि सोप्या भाषेत समजून घेणार आहोत.

Step 1: योग्य बँक किंवा Financial Institution निवडा

FD करताना सर्वात पहिला आणि सर्वात निर्णायक टप्पा म्हणजे योग्य बँक किंवा वित्तीय संस्था निवडणे. कारण FD वर मिळणारा परतावा जरी fixed असला, तरी तुमची मूळ रक्कम (principal amount) किती सुरक्षित राहील हे बँकेच्या विश्वासार्हतेवर अवलंबून असते. Government banks मध्ये FD सर्वाधिक सुरक्षित मानली जाते, कारण अशा बँकांना सरकारचा अप्रत्यक्ष पाठिंबा असतो आणि त्यांच्यावर RBI चे कडक नियंत्रण असते. त्यामुळे risk जवळजवळ नगण्य असतो.

Private banks आणि small finance banks मध्ये FD वर interest rate थोडा जास्त मिळतो, पण त्या बदल्यात जोखीमही वाढते. विशेषतः small finance banks मध्ये FD करताना ₹5 लाखांपेक्षा जास्त रक्कम ठेवणे टाळावे, कारण insurance cover मर्यादित असतो. त्यामुळे FD kashi karaychi याचा पहिला आणि सर्वात महत्त्वाचा नियम म्हणजे – जास्त व्याजाच्या मोहात न पडता सुरक्षिततेला प्राधान्य देणे.

Step 2: FD साठी योग्य रक्कम (Amount) ठरवा

FD सुरक्षित असली तरी ती liquid investment नाही, म्हणजे गरज पडल्यावर लगेच पैसे वापरणे थोडे कठीण असते. त्यामुळे संपूर्ण savings एकाच FD मध्ये गुंतवणे ही एक सामान्य पण मोठी चूक आहे. तज्ज्ञांच्या मते, एकूण बचतीपैकी फक्त 20 ते 30 टक्के रक्कम FD मध्ये ठेवणे योग्य मानले जाते.

FD amount ठरवताना तुमचा monthly खर्च, emergency fund, आणि भविष्यातील गरजा लक्षात घ्या. जर emergency आली आणि FD तोडावी लागली, तर interest loss आणि penalty सहन करावी लागते. म्हणून FD kashi karaychi यामध्ये amount planning अत्यंत महत्त्वाची भूमिका बजावते आणि FD ही savings चा एक भाग असावा, संपूर्ण savings नव्हे.

Step 3: Multiple FD करा, Single FD टाळा

एक मोठी FD करण्यापेक्षा लहान-लहान multiple FD करणे ही एक अत्यंत smart आणि practical strategy आहे. उदाहरणार्थ, ₹5 लाखांची एक FD करण्याऐवजी ₹1-1 लाखांच्या पाच FD केल्यास liquidity खूप वाढते. जर तुम्हाला अचानक पैशांची गरज पडली, तर पूर्ण FD तोडण्याऐवजी फक्त एकच FD तोडता येते.

यामुळे उरलेल्या FD वर मिळणारे व्याज चालू राहते आणि एकूण interest loss टाळता येतो. ही strategy FD kashi karaychi यामधील सर्वात सुरक्षित आणि financially efficient पद्धत मानली जाते, विशेषतः emergency planning साठी.

Step 4: FD Period (Tenure) उद्दिष्टानुसार निवडा

FD चा कालावधी निवडताना तुमचे financial goals स्पष्ट असणे फार गरजेचे आहे. Short-term goals जसे की emergency fund, vacation, किंवा छोट्या खर्चासाठी 6 महिने ते 1 वर्ष FD योग्य ठरते. Medium-term goals साठी 2 ते 3 वर्षांची FD आणि long-term planning साठी 3 ते 5 वर्षांची FD अधिक फायदेशीर ठरते.

जास्त कालावधीच्या FD वर interest rate सहसा जास्त असतो, पण पैसे पूर्णपणे lock होतात. त्यामुळे tenure निवडताना returns आणि liquidity यांचा balance राखणे आवश्यक आहे. म्हणूनच FD kashi karaychi यामध्ये tenure planning हा एक अत्यंत महत्त्वाचा घटक आहे.

Step 5: Cumulative की Non-Cumulative FD निवडा

Cumulative FD मध्ये मिळणारे व्याज दरवर्षी मूळ रकमेवर जोडले जाते आणि maturity वेळी एकत्र मिळते. ही FD त्या लोकांसाठी योग्य असते जे future साठी मोठी रक्कम तयार करू इच्छितात. दुसरीकडे, Non-Cumulative FD मध्ये monthly, quarterly किंवा yearly interest payout मिळतो, जो नियमित उत्पन्नासाठी उपयोगी ठरतो.

Senior citizens, housewives किंवा ज्यांना fixed income हवा आहे त्यांच्यासाठी Non-Cumulative FD खूप फायदेशीर ठरते. त्यामुळे FD kashi karaychi यामध्ये interest payout option निवडताना तुमच्या income needs स्पष्ट असणे अत्यंत गरजेचे आहे.

Step 6: Online FD करण्याचा पर्याय वापरा

आजच्या digital युगात FD करणे खूप सोपे आणि transparent झाले आहे. Net banking किंवा mobile app वापरून काही मिनिटांत FD करता येते, त्यासाठी बँकेत जाण्याची किंवा paperwork करण्याची गरज नसते. Online FD मध्ये interest rate कधी-कधी branch FD पेक्षा जास्त मिळतो.

याशिवाय online FD मध्ये maturity tracking, renewal alerts, interest certificates आणि FD details सहजपणे पाहता येतात. त्यामुळे आजच्या काळात Online FD kashi karaychi हे शिकणे म्हणजे वेळ, श्रम आणि पैसे तिन्ही वाचवणे होय.

Step 7: Tax Impact आधीच समजून घ्या

FD वर मिळणारे व्याज हे taxable income मानले जाते आणि ते तुमच्या income tax slab नुसार करपात्र असते. ठराविक मर्यादेपेक्षा जास्त व्याज मिळाल्यास बँक TDS कापते, ज्यामुळे हातात येणारा actual return कमी होतो.

जर तुम्ही tax planning आधीच केली नाही, तर FD चा return inflation नंतर आणखी कमी वाटतो. म्हणून FD kashi karaychi यामध्ये tax planning हा दुर्लक्षित पण अत्यंत महत्त्वाचा step आहे, विशेषतः high-income individuals साठी.

Step 8: Emergency साठी Loan Against FD चा वापर करा

Emergency आली म्हणून FD तोडणे हा नेहमीच योग्य निर्णय नसतो. FD तोडल्यास penalty, कमी interest आणि काही वेळा tax implications लागू होतात. त्याऐवजी FD against loan घेतल्यास कमी interest rate मध्ये त्वरित पैसे मिळतात.

Loan against FD मध्ये तुमची FD चालू राहते आणि maturity वर पूर्ण रक्कम मिळते. त्यामुळे FD kashi karaychi याचा smart आणि financially sound मार्ग म्हणजे FD ला investment सोबत asset म्हणून वापरणे.

Step 9: FD Maturity आणि Auto-Renewal लक्षात ठेवा

अनेक लोक FD maturity date कडे दुर्लक्ष करतात आणि FD आपोआप auto-renew होते. पण जर renewal वेळी interest rate कमी असेल, तर auto-renewed FD तुमच्यासाठी तोट्याची ठरू शकते.

म्हणून FD kashi karaychi यामध्ये maturity date track करणे, renewal options समजून घेणे आणि आवश्यकतेनुसार FD renew किंवा close करणे फार गरजेचे आहे. योग्य maturity planning केल्यास FD जास्त फायदेशीर ठरते.

वरील सर्व steps deep पद्धतीने follow केल्यास FD केवळ सुरक्षितच नाही, तर smart financial tool बनते.

म्हणूनच FD कडे फक्त savings म्हणून न पाहता, planned investment म्हणून पाहणे हेच खरे FD kashi karaychi चे उत्तर आहे.

हे देखील वाचा : Fixed Deposit Meaning in Marathi: 7 Powerful फायदे

निष्कर्ष

Fixed Deposit ही गुंतवणूक साधी वाटत असली तरी योग्य नियोजनाशिवाय केली तर तिचा पूर्ण फायदा मिळत नाही. FD सुरक्षित असते, पण ती smart पद्धतीने केली तरच खऱ्या अर्थाने फायदेशीर ठरते. योग्य बँक निवडणे, multiple FD करणे, tenure योग्य ठेवणे, tax impact समजून घेणे आणि emergency साठी FD against loan चा वापर करणे या गोष्टी FD ला अधिक प्रभावी बनवतात.

जर तुम्हाला risk नको असेल, guaranteed return हवा असेल आणि तुमचे पैसे सुरक्षित ठेवायचे असतील, तर FD हा उत्तम पर्याय आहे. मात्र FD ला long-term wealth creation चा एकमेव मार्ग न मानता, financial planning चा मजबूत पाया म्हणून वापरल्यास तुम्हाला आर्थिक स्थैर्य मिळते. त्यामुळे प्रत्येकाने किमान इतके तरी नक्की समजून घेतले पाहिजे – FD kashi karaychi आणि कधी करावी.

FAQ – FD kashi karaychi (People Also Ask)

Q1. FD kashi karaychi bank मध्ये?

FD करण्यासाठी जवळच्या बँक शाखेत जाऊन किंवा Net Banking / Mobile App द्वारे सहजपणे FD करता येते. Online पद्धत जलद आणि सोपी असते.

Q2. FD सुरक्षित आहे का?

होय, FD हा भारतातील सर्वात सुरक्षित गुंतवणूक पर्यायांपैकी एक आहे. बँक FD वर ₹5 लाखांपर्यंत DICGC insurance संरक्षण मिळते.

Q3. FD मध्ये minimum किती पैसे टाकता येतात?

बहुतेक बँकांमध्ये FD साठी किमान रक्कम ₹1,000 किंवा ₹5,000 असते. बँकेनुसार ही रक्कम बदलू शकते.

Q4. FD वर tax लागतो का?

होय, FD वर मिळणारे व्याज taxable income मानले जाते. ठराविक मर्यादेपेक्षा जास्त व्याज असल्यास TDS कापला जातो.

Q5. FD premature तोडल्यास काय होते?

FD मुदतीपूर्वी तोडल्यास थोडी penalty आणि interest loss होऊ शकतो. त्यामुळे शक्य असल्यास FD against loan घ्यावा.

Q6. Senior citizen साठी FD फायदेशीर आहे का?

होय, senior citizens ना सामान्य FD पेक्षा जास्त interest rate मिळतो, त्यामुळे FD हा त्यांच्यासाठी उत्तम पर्याय आहे.

Q7. Tax Saving FD म्हणजे काय?

Tax Saving FD ही 5 वर्षांची FD असते जी Section 80C अंतर्गत tax benefit देते, पण ती पूर्णपणे lock-in असते.

Q8. FD short-term साठी योग्य आहे का?

होय, FD short-term आणि medium-term दोन्हीसाठी योग्य आहे, फक्त tenure योग्य निवडणे आवश्यक आहे.

Q9. FD kashi karaychi जेणेकरून जास्त फायदा होईल?

Multiple FD करणे, ladder strategy वापरणे, interest rate compare करणे आणि tax planning केल्यास FD मधून जास्त फायदा मिळतो.