Recurring Deposit Meaning In Marathi: रिकरिंग डिपॉझिट (RD) म्हणजे दर महिन्याला ठराविक रक्कम गुंतवून सुरक्षित आणि खात्रीशीर परतावा मिळवण्याची सोपी गुंतवणूक योजना. जाणून घ्या RD कसे काम करते, त्याचे फायदे, व्याजदर आणि टॅक्स माहिती एकदम सोप्या भाषेत!

सकाळी ऑफिसला जाण्यापूर्वी राहुल त्याच्या मोबाईलवर बँक बॅलन्स चेक करत होता. महिन्याच्या शेवटी पुन्हा एकच विचार—“इतका पगार मिळतो, पण बचत का होत नाही?” अचानक त्याला त्याच्या मित्राने सांगितलेली एक गोष्ट आठवली—“दर महिन्याला थोडेसे पैसे बाजूला ठेव, आणि बघ कसे मोठे फंड तयार होते!”

राहुलने मग शोधायला सुरुवात केली—कमी जोखीम, नियमित बचत आणि खात्रीशीर परतावा देणारा पर्याय कोणता? त्याच वेळी त्याच्या नजरेस आला एक सोपा आणि स्मार्ट उपाय—रिकरिंग डिपॉझिट (RD).

दर महिन्याला थोडी रक्कम गुंतवून भविष्यासाठी मजबूत आर्थिक पाया तयार करता येतो, हे त्याला समजले. कोणतीही मोठी एकरकमी गुंतवणूक न करता, हळूहळू बचत वाढवण्याचा हा एक शहाणपणाचा मार्ग होता.

जर तुम्हालाही राहुलसारखा प्रश्न पडत असेल—“बचत कशी वाढवायची?”—तर हा लेख तुमच्यासाठी आहे. येथे आपण RD म्हणजे काय, ते कसे काम करते आणि त्याचे फायदे काय आहेत हे सविस्तर जाणून घेणार आहोत.

Recurring Deposit Meaning In Marathi : प्रस्तावना

भारत हळूहळू एक मजबूत गुंतवणूक केंद्र म्हणून विकसित होत आहे, जिथे अनेक लोक सुरक्षित आणि कमी-जोखमीच्या गुंतवणुकीचे पर्याय शोधत आहेत.

अशा पर्यायांपैकी एक लोकप्रिय साधन म्हणजे RD (Recurring Deposit). यामध्ये सुरक्षितता जास्त असते, पण रिटर्न तुलनेने स्थिर आणि मर्यादित असतो. RD हे एक लवचिक गुंतवणूक साधन आहे, ज्यामध्ये तुम्ही तुमच्या सोयीप्रमाणे कालावधी आणि गुंतवणुकीची रक्कम निवडू शकता.

ज्या व्यक्तींना अल्पकालीन आर्थिक उद्दिष्टे पूर्ण करायची आहेत आणि एकरकमी मोठी रक्कम गुंतवता येत नाही, त्यांच्यासाठी RD हा एक उत्तम पर्याय ठरतो.

बँक किंवा NBFC मध्ये RD खाते उघडून, तुम्ही तुमच्या मासिक उत्पन्नातून थोडी रक्कम नियमितपणे जमा करू शकता आणि हळूहळू तुमची बचत व गुंतवणूक दोन्ही वाढवू शकता.

प्रमुख मुद्दे (Key Highlights)

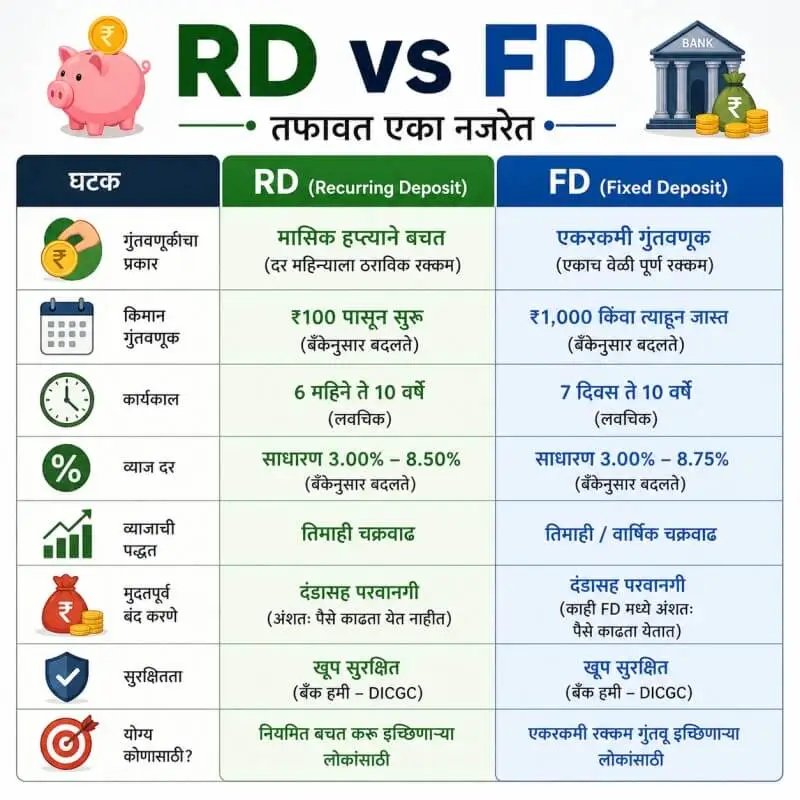

- व्याजदर: साधारणतः 3.00% ते 8.50% वार्षिक, तिमाही चक्रवाढ पद्धतीने लागू

- किमान गुंतवणूक: ₹100 पासून सुरुवात (बँकेनुसार बदलू शकते)

- कालावधी: 6 महिन्यांपासून 10 वर्षांपर्यंत लवचिक पर्याय

- मुदतपूर्व बंद: दंडासह बंद करण्याची सुविधा; अंशतः पैसे काढण्याची परवानगी नसते

- खात्याचे प्रकार: नियमित, ज्येष्ठ नागरिक, अल्पवयीन आणि NRE RD खाते

- परतावा: सेव्हिंग अकाउंटपेक्षा जास्त, पण इक्विटी किंवा म्युच्युअल फंडांच्या तुलनेत कमी जोखीम

रिकरिंग डिपॉझिट (RD) म्हणजे काय? | Recurring Deposit Meaning In Marathi

अनेक नवीन गुंतवणूकदार सुरक्षित आणि खात्रीशीर परतावा मिळवत बचत व गुंतवणूक एकाच वेळी करण्याचे पर्याय शोधताना “रिकरिंग डिपॉझिट म्हणजे काय” हा प्रश्न विचारतात.

हे गुंतवणूक साधन नेमके कसे काम करते, ते Fixed Deposit पेक्षा कसे वेगळे आहे आणि त्याचे फायदे काय आहेत हे जाणून घेण्याची त्यांची उत्सुकता असते. जर तुम्हीही अशीच माहिती शोधत असाल, तर तुम्हाला येथे संपूर्ण मार्गदर्शन मिळेल.

रिकरिंग डिपॉझिटमध्ये गुंतवणूक करणारे व्यक्ती दर महिन्याला ठराविक रक्कम जमा करतात. हाच RD आणि FD मधील मुख्य फरक आहे—FD मध्ये एकरकमी रक्कम गुंतवावी लागते, तर RD मध्ये नियमित मासिक गुंतवणूक केली जाते.

तुम्ही अल्पकालीन किंवा दीर्घकालीन आर्थिक उद्दिष्टांसाठी गुंतवणूक करत असाल, तरी RD तुमचे पैसे सुरक्षित ठेवत हळूहळू एक चांगला फंड (corpus) तयार करण्यास मदत करते.

रिकरिंग डिपॉझिटचा कालावधी साधारणतः किमान ६ महिने ते कमाल १० वर्षांपर्यंत असतो. गुंतवणूकदाराने फक्त दर महिन्याला किती रक्कम गुंतवायची आणि किती कालावधीसाठी गुंतवणूक करायची हे ठरवायचे असते.

या कालावधीत व्याजदर निश्चित राहतात. मुदत पूर्ण झाल्यावर (maturity) तुम्हाला मूळ रक्कम आणि व्याज मिळते. तसेच, व्याज तुम्ही ठराविक अंतराने किंवा शेवटी एकरकमी घेण्याचा पर्यायही निवडू शकता.

जर तुम्हाला वेगवेगळ्या बँक खात्यांबद्दल माहिती हवी असेल, तर Current Account Meaning in Marathi बद्दलही जाणून घ्या.

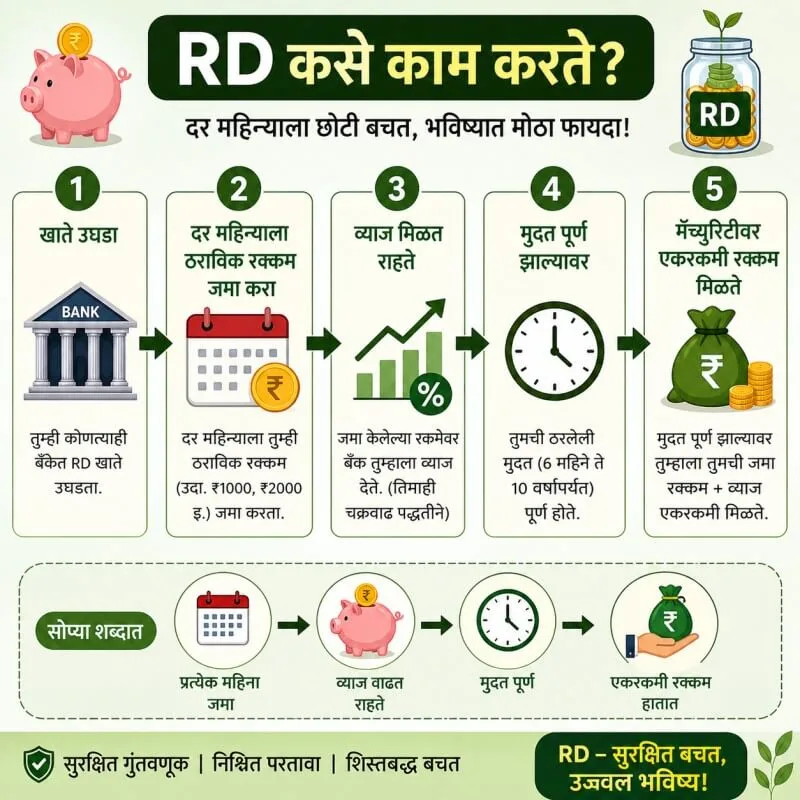

रिकरिंग डिपॉझिट (RD) कसे कार्य करते?

Fixed Deposit प्रमाणेच, रिकरिंग डिपॉझिट (RD) मध्ये तुम्ही दर महिन्याला ठराविक रक्कम—उदा. ₹1000—नियमितपणे जमा करू शकता. प्रत्येक महिन्याच्या या गुंतवणुकीमुळे तुमची एकूण रक्कम वाढत जाते आणि ठराविक कालावधीनंतर (maturity) ती एकत्रित रक्कम मिळते.

जेव्हा ग्राहक RD खाते सुरू करतो, तेव्हा त्याला अपेक्षित मॅच्युरिटी रकमेची माहिती दिली जाते—हे गृहीत धरून की सर्व मासिक हप्ते वेळेवर भरले जातील.

जर एखादा हप्ता उशिरा भरला गेला, तर त्याचा परिणाम व्याजावर होतो. अशा विलंबामुळे मिळणारे व्याज कमी होते आणि अंतिम मॅच्युरिटी रक्कमही अपेक्षेपेक्षा कमी होऊ शकते. याशिवाय, उशिराच्या हप्त्यांवर ठराविक दराने दंड (penalty) आकारला जातो, जो अंतिम रकमेवरून वजा केला जातो.

याशिवाय, RD वर मिळणाऱ्या व्याजावर Tax Deducted at Source (TDS) लागू होतो. जर बँक किंवा Non-Banking Financial Company TDS कपात करत असेल, तर मॅच्युरिटी रक्कम त्यानुसार बदलू शकते.

उदाहरणार्थ, जर एका आर्थिक वर्षात RD वर मिळणारे व्याज ₹20,000 पेक्षा जास्त असेल, तर संबंधित बँक किंवा NBFC साधारण 10% दराने TDS कापते. तसेच, RD वरील व्याजावर तुमच्या वैयक्तिक कर स्लॅबनुसार कर आकारला जातो.

रिकरिंग डिपॉझिट (RD) अकाउंटची मुख्य वैशिष्ट्ये

आता तुम्हाला रिकरिंग डिपॉझिटचा मूलभूत अर्थ समजला आहे, तर सध्याच्या बँकिंग व्यवस्थेत RD अकाउंटची महत्त्वाची वैशिष्ट्ये समजून घेऊया:

1. खात्रीशीर परतावा देणारी गुंतवणूक

रिकरिंग डिपॉझिट हे निश्चित कालावधीसाठी केले जाणारे सुरक्षित गुंतवणूक साधन आहे, ज्यामध्ये मॅच्युरिटीवेळी ठरलेला परतावा मिळतो. गुंतवणूक सुरू करण्यापूर्वीच बँक किंवा Non-Banking Financial Company व्याजदर जाहीर करते आणि हा दर संपूर्ण कालावधीत बदलत नाही.

2. कमी रकमेपासून सुरुवात करण्याची सुविधा

RD अकाउंट उघडण्यासाठी दर महिन्याला अगदी कमी—साधारण ₹100 पासून—गुंतवणूक सुरू करता येते. मात्र, जर तुम्ही दरमहा ₹1000 किंवा त्याहून अधिक रक्कम गुंतवू शकत असाल, तर परतावा अधिक चांगला मिळू शकतो.

3. लवचिक कालावधीचा पर्याय

रिकरिंग डिपॉझिटचा कालावधी साधारण 6 महिन्यांपासून ते 10 वर्षांपर्यंत असतो. यामुळे तुम्ही तुमच्या आर्थिक उद्दिष्टांनुसार योग्य कालावधी निवडू शकता.

4. सेव्हिंग अकाउंटपेक्षा जास्त व्याजदर

सामान्य सेव्हिंग अकाउंटच्या तुलनेत RD मध्ये जास्त व्याज मिळते. अनेकदा हे व्याज तिमाही पद्धतीने (quarterly compounding) वाढवले जाते, ज्यामुळे एकूण रिटर्न वाढतो.

5. लॉक-इन कालावधी

बहुतेक बँका किंवा NBFC कडून RD वर किमान लॉक-इन कालावधी ठेवला जातो, जो साधारण 30 दिवस ते 3 महिने असू शकतो. या कालावधीत पैसे काढल्यास व्याज मिळत नाही.

6. मुदतपूर्व पैसे काढण्याची सुविधा

रिकरिंग डिपॉझिटमध्ये गरज पडल्यास तुम्ही मॅच्युरिटीपूर्वी पैसे काढू शकता. मात्र, यासाठी काही दंड (penalty) आकारला जातो आणि त्याचा परिणाम अंतिम रकमेवर होतो.

रिकरिंग डिपॉझिट (RD) चे प्रकार

साधारण RD हा सर्वसामान्य गुंतवणूक पर्याय आहे, ज्याद्वारे तुम्ही नियमित बचत करून व्याजासह तुमचा फंड (corpus) तयार करू शकता. मात्र, याशिवायही विविध गुंतवणूकदारांच्या गरजेनुसार RD चे काही खास प्रकार उपलब्ध आहेत.

1. मायनर (Minor) रिकरिंग डिपॉझिट अकाउंट

हे खाते लहान मुलांच्या नावाने उघडले जाते, परंतु त्यासाठी पालक किंवा कायदेशीर संरक्षकाची परवानगी आणि देखरेख आवश्यक असते.

सामान्य RD प्रमाणेच, खाते उघडताना मासिक गुंतवणुकीची रक्कम आणि कालावधी निश्चित केला जातो. काही प्रकरणांमध्ये, या खात्यांवर मिळणारे परतावे पारंपारिक RD इतकेच किंवा कधी कधी अधिकही असू शकतात.

2. ज्येष्ठ नागरिकांसाठी रिकरिंग डिपॉझिट

ज्येष्ठ नागरिकांसाठी RD योजना विशेषतः अधिक आकर्षक व्याजदर देतात. या योजना सामान्य RD प्रमाणेच असतात, परंतु त्यामध्ये अतिरिक्त व्याजदराचा फायदा मिळतो.

यामुळे ज्येष्ठ नागरिक त्यांच्या नियमित उत्पन्नाबरोबरच RD मधून अधिक रक्कम जमा करून त्यांच्या अल्पकालीन आर्थिक गरजा सहज पूर्ण करू शकतात.

साधारणपणे, बँका किंवा Non-Banking Financial Company या योजनांवर सामान्य दरापेक्षा सुमारे 0.25% ते 0.75% अधिक व्याज देतात.

3. NRI / NRE / NRO रिकरिंग डिपॉझिट

परदेशात राहणाऱ्या भारतीयांसाठी (NRI) RD हा एक चांगला गुंतवणूक पर्याय आहे. कमी मासिक गुंतवणुकीतही दीर्घकाळात चांगला परतावा मिळू शकतो.

NRI गुंतवणूकदार NRE Account किंवा NRO Account च्या माध्यमातून RD खाते उघडू शकतात आणि भारतात सुरक्षितपणे बचत व गुंतवणूक करू शकतात.

रिकरिंग डिपॉझिट (RD) साठी पात्रता

1. पात्रता निकष

आता तुम्हाला RD म्हणजे काय हे स्पष्ट झाले असेल, तर RD खाते उघडताना बँक किंवा Non-Banking Financial Company कोणते पात्रता निकष तपासते ते पाहूया. सर्वप्रथम, RD खाते सुरू करण्यासाठी तुमच्याकडे सक्रिय सेव्हिंग्स अकाउंट असणे आवश्यक आहे.

खाली RD साठी आवश्यक प्रमुख पात्रता दिली आहे:

2. सेव्हिंग्स अकाउंट असणे आवश्यक

RD खाते उघडण्यासाठी कोणत्याही Reserve Bank of India-मान्यताप्राप्त बँकेत सेव्हिंग्स अकाउंट असणे गरजेचे आहे. तसेच, पोस्ट ऑफिसमध्येही RD खाते सुरू करता येते.

3. वयाची अट

१० वर्षांपेक्षा जास्त वयाचे अल्पवयीन (minor) स्वतःच्या नावाने RD खाते उघडू शकतात. मात्र, १० वर्षांखालील मुलांसाठी खाते उघडताना पालक किंवा कायदेशीर संरक्षकाची परवानगी आवश्यक असते.

4. व्यक्ती आणि संस्था दोन्ही पात्र

फक्त वैयक्तिक गुंतवणूकदारच नव्हे, तर विविध संस्था देखील RD खाते उघडू शकतात. यात प्रौढ, ज्येष्ठ नागरिक, तसेच सरकारी संस्था, व्यवसायिक संस्था, मालकी (proprietorship) आणि कॉर्पोरेट कंपन्यांचा समावेश होतो.

रिकरिंग डिपॉझिट (RD) साठी आवश्यक कागदपत्रे

रिकरिंग डिपॉझिट खाते उघडताना काही मूलभूत कागदपत्रे सादर करावी लागतात. ही कागदपत्रे तुमची ओळख, पत्ता आणि बँकिंग तपशील पडताळण्यासाठी वापरली जातात. खालील तक्त्यात आवश्यक कागदपत्रांची माहिती दिली आहे:

| कागदपत्राचा प्रकार | तपशील |

|---|---|

| अर्ज फॉर्म | RD खाते उघडण्यासाठी ऑनलाईन किंवा ऑफलाईन अर्ज फॉर्म भरावा लागतो |

| ओळखपत्र (ID Proof) | आधार कार्ड, पॅन कार्ड, पासपोर्ट, मतदान ओळखपत्र (Voter ID) यापैकी कोणतेही एक |

| पत्ता पुरावा (Address Proof) | आधार कार्ड, वीज बिल, टेलिफोन बिल किंवा इतर युटिलिटी बिल |

| फोटो | स्पष्ट दिसणारे पासपोर्ट साईझ फोटो |

| KYC कागदपत्रे | बँक किंवा Non-Banking Financial Company आवश्यकतेनुसार KYC डॉक्युमेंट्स मागू शकते |

| बँक तपशील | तुमच्या सेव्हिंग्स अकाउंटचा अकाउंट नंबर, IFSC कोड इ. माहिती |

रिकरिंग डिपॉझिट (RD) वरील व्याजदर आणि परतावा

आजच्या काळात देशभरातील अनेक बँका आणि Non-Banking Financial Company RD (Recurring Deposit) गुंतवणुकीचे पर्याय उपलब्ध करून देतात. त्यामुळे या योजनांमध्ये स्पर्धात्मक व्याजदर (interest rates) मिळतात.

RD खाते उघडताना, सध्याच्या बाजारस्थितीनुसार व्याजदर साधारणतः 5% ते 8% दरम्यान असू शकतात. मात्र, बहुतेक बँकांमध्ये RD वरील सरासरी व्याजदर सुमारे 6% ते 7% च्या आसपास असतो.

याशिवाय, गुंतवणूकदाराचे वय देखील व्याजदर ठरवण्यात महत्त्वाची भूमिका बजावते. उदाहरणार्थ, ज्येष्ठ नागरिकांना सामान्य ग्राहकांच्या तुलनेत अधिक व्याजदर दिला जातो. तसेच, RD चा प्रकार, गुंतवणुकीचा कालावधी आणि गुंतवलेली रक्कम या घटकांवरही मिळणारा व्याजदर अवलंबून असतो.

तुमच्या RD वर मिळणारा एकूण परतावा (return) जाणून घेण्यासाठी व्याजाची गणना करणे आवश्यक असते. यासाठी तुम्ही ऑनलाइन RD कॅल्क्युलेटर वापरू शकता किंवा खालील सूत्राच्या मदतीने मॅन्युअलीही गणना करू शकता:

M=R[(1+i)n−11−(1+i)−1/3]M = R \left[\frac{(1+i)^n – 1}{1 – (1+i)^{-1/3}}\right]

येथे,

- R = दर महिन्याची गुंतवणूक (monthly instalment)

- i = व्याजदर ÷ 400

- n = एकूण तिमाहींची संख्या (number of quarters)

- M = मॅच्युरिटीवेळी मिळणारी एकूण रक्कम

या पद्धतीने तुम्ही तुमच्या RD गुंतवणुकीवर किती परतावा मिळेल याचा अंदाज लावू शकता.

“RD Calculator Online – तुमचा मॅच्युरिटी अमाउंट लगेच जाणून घ्या”

RD Calculator

रिकरिंग डिपॉझिट (RD) वरील कर परिणाम

रिकरिंग डिपॉझिटमधून मिळणाऱ्या व्याजावर कर (tax) भरावा लागतो. RD धारकाने मिळालेल्या व्याजाला आपल्या वार्षिक उत्पन्नात समाविष्ट करणे आवश्यक असते. याशिवाय, Tax Deducted at Source (TDS) तुमच्या उत्पन्नानुसार लागू होतो.

खाली RD वरील करसंबंधी मुख्य मुद्दे दिले आहेत:

- जर RD वर मिळणारे व्याज ₹10,000 पेक्षा जास्त असेल आणि तुमचे वार्षिक उत्पन्न ₹2.5 लाखांपेक्षा कमी किंवा आसपास असेल, तर साधारण 10% TDS कपात होऊ शकते.

- जर तुम्हाला TDS टाळायचा असेल, तर तुम्ही Form 15G (किंवा पात्र असल्यास 15H) सबमिट करून TDS कपात होऊ न देण्याची विनंती करू शकता. तसेच, जास्त TDS कापला गेला असल्यास रिफंडचा दावा करता येतो.

- ₹2.5 लाख ते ₹5 लाख उत्पन्न असलेल्या व्यक्तींनाही, जर व्याज ₹10,000 पेक्षा जास्त असेल, तर साधारण 10% TDS लागू राहतो.

- जर तुमचे वार्षिक उत्पन्न ₹5 लाख ते ₹10 लाख दरम्यान असेल, तर तुमच्यावर सुमारे 20% कर दर लागू होतो.

- आणि जर उत्पन्न ₹10 लाखांपेक्षा जास्त असेल, तर एकूण उत्पन्नावर सुमारे 30% कर दराने कर भरावा लागतो.

👉 थोडक्यात, RD वर मिळणारे व्याज तुमच्या income tax slab नुसार करपात्र असते, त्यामुळे गुंतवणूक करताना कर परिणाम लक्षात घेणे महत्त्वाचे आहे.

RD (Recurring Deposit) मध्ये गुंतवणुकीचे फायदे

आता तुम्हाला RD काय आहे आणि ते कसे कार्य करते याची स्पष्ट कल्पना आली आहे. पण RD खाते उघडल्याने प्रत्यक्षात कोणते फायदे मिळतात? चला ते सोप्या भाषेत समजून घेऊया:

1. सुरक्षित आणि कमी-जोखीम गुंतवणूक

RD ही अत्यंत सुरक्षित गुंतवणूक मानली जाते. जर तुम्हाला तुमची बचत सुरक्षित ठेवून निश्चित परतावा मिळवायचा असेल, तर RD हा उत्तम पर्याय आहे. Reserve Bank of India च्या नियमांनुसार चालणाऱ्या या योजनांमध्ये संपूर्ण कालावधीत व्याजदर निश्चित राहतात, त्यामुळे जोखीम कमी असते.

2. बचतीसोबत नियमित उत्पन्न वाढ

RD मध्ये मिळणारे व्याज कालांतराने वाढत जाते (compounding effect), त्यामुळे तुमची एकूण गुंतवणूक हळूहळू मोठ्या रकमेतील बदलते. जास्त कालावधीसाठी गुंतवणूक केल्यास अधिक परतावा मिळण्याची शक्यता असते.

3. मॅच्युरिटीवेळी एकरकमी रक्कम

RD पूर्ण झाल्यावर तुम्हाला एकत्रित (lump sum) रक्कम मिळते. यात तुमची मूळ गुंतवणूक आणि मिळालेले व्याज दोन्ही समाविष्ट असतात. ही रक्कम तुम्ही तुमच्या आर्थिक उद्दिष्टांसाठी—जसे की शिक्षण, प्रवास किंवा इतर गरजा—वापरू शकता.

4. RD वर कर्ज (Loan) सुविधा

RD चे आणखी एक महत्त्वाचे वैशिष्ट्य म्हणजे त्यावर कर्ज घेण्याची सुविधा. तुम्ही तुमच्या RD ला तारण ठेवून कर्ज घेऊ शकता, आणि या कर्जावर साधारणतः इतर कर्जांच्या तुलनेत कमी व्याजदर लागू होतो.

रिकरिंग डिपॉझिट (RD) मध्ये कोण गुंतवणूक करू शकतो?

रिकरिंग डिपॉझिट ही अशी गुंतवणूक योजना आहे जी विविध प्रकारच्या गुंतवणूकदारांसाठी योग्य ठरते. विशेषतः, नियमित उत्पन्न असलेल्या लोकांसाठी RD हा एक उत्तम पर्याय आहे, कारण यात एकरकमी मोठी रक्कम गुंतवण्याची गरज नसते—जसे Fixed Deposit मध्ये असते.

RD मध्ये गुंतवणूक करताना, व्यक्तीला आपल्या मासिक उत्पन्नातून ठराविक रक्कम नियमितपणे बाजूला ठेवावी लागते. त्यामुळे बचतीची सवय लागते आणि हळूहळू एक चांगला फंड तयार होतो.

ही योजना खालील सर्वांसाठी खुली आहे:

- वेतनधारी (salary-based) व्यक्ती

- अल्पवयीन (पालक किंवा संरक्षकांच्या देखरेखीखाली)

- प्रौढ आणि ज्येष्ठ नागरिक

- विविध संस्था—जसे सरकारी संस्था, व्यवसायिक फर्म्स आणि कॉर्पोरेट कंपन्या

👉 थोडक्यात, RD ही अशी लवचिक गुंतवणूक योजना आहे जी जवळजवळ प्रत्येक प्रकारच्या गुंतवणूकदारासाठी उपयुक्त ठरते.

RD (Recurring Deposit) खाते उघडण्यापूर्वी लक्षात ठेवण्यासारखे महत्त्वाचे मुद्दे

RD मध्ये गुंतवणूक करण्यापूर्वी काही महत्त्वाचे घटक विचारात घेणे आवश्यक आहे, ज्यामुळे तुम्ही योग्य निर्णय घेऊ शकता:

1. गुंतवणुकीचा कालावधी निवड

सर्वप्रथम, तुम्ही दर महिन्याला किती रक्कम गुंतवणार आहात हे ठरवा. त्यानंतर बँक किंवा Non-Banking Financial Company कडून उपलब्ध असलेला कालावधी तपासा. RD साठी कालावधी साधारण 6 महिन्यांपासून 10 वर्षांपर्यंत असतो.

एकदा खाते उघडल्यानंतर हा कालावधी बदलणे शक्य नसते, त्यामुळे जास्तीत जास्त फायदा मिळवण्यासाठी योग्य कालावधी काळजीपूर्वक निवडा.

2. व्याजदर (Interest Rate) तपासणे

RD वर मिळणारे व्याज दर बँकेनुसार बदलू शकतात. त्यामुळे वेगवेगळ्या बँका किंवा NBFC चे दर तुलना करून जास्तीत जास्त व्याज देणारा पर्याय निवडणे फायदेशीर ठरते.

3. कर परिणाम (Tax Impact) समजून घेणे

RD मधून मिळणारे व्याज करपात्र असते. जर व्याज ठराविक मर्यादेपेक्षा जास्त झाले, तर Tax Deducted at Source (TDS) लागू होऊ शकतो.

जर तुमचे उत्पन्न करमर्यादेपेक्षा कमी असेल, तर Form 15G/15H सादर करून TDS टाळता येतो.

4. पैसे काढण्याचे नियम

RD मध्ये नियमितपणे अंशत: (partial) पैसे काढण्याची सुविधा नसते. मात्र, गरज पडल्यास मॅच्युरिटीपूर्वी संपूर्ण रक्कम काढता येते, पण त्यावर काही दंड (penalty) लागू होऊ शकतो.

निष्कर्ष (Conclusion)

रिकरिंग डिपॉझिट (RD) ही भारतातील सर्व वयोगटांसाठी लोकप्रिय, सुरक्षित आणि विश्वासार्ह गुंतवणूक योजना मानली जाते. नियमित सेव्हिंग्स अकाउंटच्या तुलनेत RD मध्ये अधिक चांगला व्याजदर मिळत असल्यामुळे बचतीसोबत उत्पन्न वाढवण्यासाठी हा एक प्रभावी पर्याय ठरतो.

आज अनेक बँका आणि Non-Banking Financial Company ह्या RD योजना उपलब्ध करून देत असल्यामुळे गुंतवणूकदारांना अधिक पर्याय आणि स्पर्धात्मक व्याजदर मिळत आहेत. तसेच, कमी कागदपत्रे आणि सोपी प्रक्रिया यामुळे RD मध्ये गुंतवणूक करणे आणखी सोपे झाले आहे.

जर तुम्हाला ठराविक कालावधीत कोणत्याही जोखमीशिवाय स्थिर आणि खात्रीशीर परतावा मिळवायचा असेल, तर रिकरिंग डिपॉझिट हा एक योग्य आणि सोयीस्कर गुंतवणूक पर्याय ठरू शकतो.

FAQ – रिकरिंग डिपॉझिट (RD) बद्दल सामान्य प्रश्न

1. रिकरिंग ठेव म्हणजे काय?

रिकरिंग ठेव (Recurring Deposit – RD) म्हणजे दर महिन्याला ठराविक रक्कम बँकेत जमा करून ठराविक कालावधीनंतर व्याजासह एकरकमी रक्कम मिळवण्याची सुरक्षित गुंतवणूक योजना.

2. RD चे पूर्ण रूप काय?

RD चे पूर्ण रूप Recurring Deposit असे आहे.

3. बँकिंगमध्ये RD चा पूर्ण फॉर्म काय आहे?

बँकिंगमध्ये RD म्हणजे Recurring Deposit, ज्याचा अर्थ नियमित अंतराने (मासिक) ठेवी करणे असा होतो.

4. बँकेत RD काय आहे?

बँकेत RD हे असे खाते आहे ज्यामध्ये ग्राहक दर महिन्याला ठरलेली रक्कम जमा करतो आणि मॅच्युरिटीच्या वेळी व्याजासह एकूण रक्कम मिळवतो.

5. RD ही एक चांगली गुंतवणूक आहे का?

होय, RD ही सुरक्षित आणि कमी-जोखीम असलेली गुंतवणूक आहे. नियमित बचत करण्याची सवय लावते आणि निश्चित परतावा मिळवून देते, त्यामुळे नवशिक्यांसाठीही उपयुक्त आहे.

6. नवशिक्यांसाठी RD किंवा FD चांगले आहे का?

दोन्ही चांगले पर्याय आहेत, पण नवशिक्यांसाठी RD अधिक सोयीस्कर ठरते कारण यात दर महिन्याला कमी रक्कम गुंतवता येते, तर Fixed Deposit मध्ये एकरकमी मोठी रक्कम गुंतवावी लागते.