जुनी कार घेण्याचा विचार करत आहात? Second Hand Car Loan कसे मिळवाल, पात्रता, आवश्यक कागदपत्रे, व्याजदर आणि अर्ज प्रक्रिया याबद्दल सविस्तर माहिती मिळवा. तुमच्या स्वप्नातील कार सहजपणे खरेदी करा!

प्रस्तावना: तुमच्या स्वप्नातील जुनी कार आता सहज शक्य!

आजच्या काळात स्वतःची कार असणे ही केवळ चैनीची गोष्ट राहिलेली नाही, तर ती एक गरज बनली आहे. वाढत्या शहरीकरणामुळे आणि सार्वजनिक वाहतुकीच्या मर्यादित पर्यायांमुळे, वैयक्तिक वाहनांची मागणी मोठ्या प्रमाणात वाढली आहे. मात्र, नवीन कारची वाढती किंमत अनेकांसाठी एक आव्हान ठरते. अशा परिस्थितीत, जुनी कार खरेदी करणे हा एक अतिशय स्मार्ट आणि आर्थिकदृष्ट्या योग्य निर्णय ठरू शकतो. नवीन कारच्या तुलनेत जुन्या कारची किंमत कमी असते, ज्यामुळे ती अधिक परवडणारी बनते. यामुळे, मर्यादित बजेट असलेल्यांसाठी किंवा पहिल्यांदा कार खरेदी करणाऱ्यांसाठी जुनी कार घेणे हा एक उत्तम पर्याय ठरतो.

Second Hand Car Loan मुळे तुम्हाला मोठी रक्कम एकाच वेळी देण्याची गरज नाही. हे कर्ज तुम्हाला मासिक हप्त्यांमध्ये (EMIs) रक्कम परत करण्याची लवचिकता देते, ज्यामुळे तुमच्या बचतीवर कोणताही अतिरिक्त आर्थिक ताण येत नाही.

भारतातील सेकंड हँड कार मार्केटमध्ये सध्या अभूतपूर्व वाढ दिसून येत आहे. 2024 मध्ये USD 8.77 बिलियन असलेले हे मार्केट 2030 पर्यंत USD 18.04 बिलियन पर्यंत पोहोचण्याची शक्यता आहे, ज्याचा कंपाउंड अॅन्युअल ग्रोथ रेट (CAGR) 12.83% आहे. या वाढीमागे अनेक महत्त्वपूर्ण बदल कारणीभूत आहेत. ऐतिहासिकदृष्ट्या, 2014 मध्ये भारतात प्रत्येक नवीन कारच्या विक्रीमागे एक जुनी कार विकली जात होती, तर 2015-16 मध्ये 2.8 दशलक्ष नवीन कारच्या तुलनेत 3.3 दशलक्ष जुन्या कार विकल्या गेल्या. ही आकडेवारी जुन्या कारच्या वाढत्या लोकप्रियतेचे स्पष्ट संकेत देते.

सध्या, भारतातील 70% पेक्षा जास्त जुन्या कारच्या व्यवहारांमध्ये वित्तपुरवठा (financing) समाविष्ट आहे. यूएस (80-85%) सारख्या विकसित बाजारांच्या तुलनेत हे प्रमाण अजूनही कमी असले तरी, यात वाढीची प्रचंड क्षमता आहे. मध्यमवर्गाचा विस्तार आणि डिजिटल फायनान्सच्या वाढीमुळे हे शक्य झाले आहे. ग्राहकांच्या मानसिकतेत दीर्घकालीन मालकीतून अधिक वारंवार अपग्रेड करण्याकडे बदल होत असल्याचे दिसून येते. वाहन मालकीचे चक्र पूर्वीच्या सहा वर्षांवरून आता चार वर्षांपर्यंत कमी झाले आहे. हा बदल सूचित करतो की भारतीय जुन्या कार बाजार अधिक परिपक्व होत आहे आणि विकसित बाजारांच्या जवळ येत आहे. मालकीचे चक्र कमी झाल्याने जुन्या कारचा पुरवठा थेट वाढतो, तर वित्तपुरवठ्याच्या वाढीमुळे मागणी वाढते. यामुळे जुन्या कार कर्ज बाजारासाठी एक सकारात्मक चक्र निर्माण होते, ज्यामुळे तो कर्जदात्यांसाठी एक शाश्वत वाढीचा क्षेत्र बनतो.

डिजिटायझेशन हे बाजाराच्या विस्तारासाठी एक मूलभूत वाढीचा चालक ठरले आहे. डिजिटल कर्ज प्लॅटफॉर्म, फिनटेक नवोपक्रम, जलद मंजुरी, कमी कागदपत्रे आणि AI-आधारित अंडररायटिंगची भूमिका यात महत्त्वाची आहे. स्मार्टफोनच्या वाढीमुळे (2024 च्या पहिल्या सहामाहीत 7.2% वार्षिक वाढ ) याला आणखी पाठिंबा मिळतो. डिजिटायझेशन केवळ सोयीसाठी नाही; ते विशेषतः Tier II आणि III शहरांमध्ये बाजाराच्या विस्तारासाठी एक महत्त्वाचे साधन आहे, जिथे पारंपारिक बँकिंगची उपस्थिती मर्यादित असू शकते. हे औपचारिक क्रेडिट इतिहास नसलेल्या लोकांसाठी पर्यायी क्रेडिट स्कोअरिंग मॉडेल्सद्वारे वित्तपुरवठा अधिक सुलभ करून, लक्षणीयरीत्या मोठ्या बाजारपेठेत पोहोचण्यास मदत करते. या बदलामुळे कर्जदात्यांसाठी परिचालन खर्च देखील कमी होतो, ज्यामुळे त्यांना अधिक स्पर्धात्मक दर ऑफर करण्याची किंवा व्यापक जोखीम प्रोफाइल पूर्ण करण्याची शक्यता मिळते.

Second Hand Car Loan म्हणजे काय?

Second Hand Car Loan म्हणजे जुनी किंवा वापरलेली कार खरेदी करण्यासाठी बँक किंवा नॉन-बँकिंग फायनान्शिअल कंपन्या (NBFCs) द्वारे दिले जाणारे कर्ज होय. हे कर्ज तुम्हाला तुमच्या आवडीची जुनी कार खरेदी करण्यासाठी आवश्यक असलेली आर्थिक मदत पुरवते, ज्यामुळे तुम्हाला मोठी रक्कम एकाच वेळी खर्च करावी लागत नाही.

नवीन कार कर्जाच्या तुलनेत, जुन्या कार कर्जाचे व्याजदर सामान्यतः 3% ते 5% जास्त असतात. उदाहरणार्थ, जुन्या कार कर्जाचे व्याजदर 11.4% ते 15% पर्यंत असू शकतात, तर नवीन कारसाठी ते 8.2% ते 10.5% पर्यंत असतात. तसेच, नवीन कारसाठी 100% ऑन-रोड किमतीपर्यंत कर्ज मिळू शकते, तर जुन्या कारसाठी सामान्यतः कारच्या मूल्याच्या 70% ते 95% पर्यंत कर्ज मिळते. जुन्या कार कर्जाची मुदत नवीन कार कर्जापेक्षा कमी असते; नवीन कारसाठी 7-8 वर्षांपर्यंत मुदत मिळू शकते, तर जुन्या कारसाठी सामान्यतः 5-7 वर्षांपर्यंत मुदत असते.

जुनी कार खरेदीसाठी कर्ज का घ्यावे? (10 महत्त्वाचे फायदे)

जुनी कार खरेदी करण्यासाठी कर्ज घेण्याचे अनेक फायदे आहेत, जे तुमच्या आर्थिक नियोजनास मदत करतात आणि तुमच्या स्वप्नातील कार सहजपणे मिळवण्याचा मार्ग सुकर करतात:

- तत्काळ मालकी (Immediate Ownership): कर्जाद्वारे कार खरेदी केल्याने तुम्ही लगेचच तिचे मालक बनता, लीझिंगसारखे नाही. यामुळे तुम्ही तुमच्या मालमत्तेत इक्विटी (equity) निर्माण करू शकता.

- लवकर कर्जमुक्तीसाठी लवचिक परतफेडीचे पर्याय (Flexible Repayment Terms for Faster Debt-Free Status): कर्जदाते तुमच्या मासिक बजेटनुसार 12 ते 84 महिन्यांपर्यंत लवचिक मुदतीचे पर्याय देतात. यामुळे मासिक हप्ते (EMIs) तुमच्या सोयीनुसार ठरवता येतात. कर्जदाते जास्त जोखीम मानत असले तरी (जास्त दरांना कारणीभूत), बाजाराची प्रचंड वाढ आणि प्रमाण हे सूचित करते की ही जोखीम उच्च मागणी आणि विकसित होत असलेल्या कर्ज देण्याच्या मॉडेल्समुळे व्यवस्थापित केली जात आहे.

- क्रेडिट स्कोअर सुधारण्याची संधी (Opportunity to Improve Credit Score): वेळेवर कर्जाचे हप्ते भरल्यास तुमचा क्रेडिट स्कोअर (CIBIL Score) सुधारतो, जे भविष्यातील आर्थिक योजनांसाठी फायदेशीर ठरते.

- आकर्षक व्याजदर आणि ऑफर (Attractive Interest Rates and Offers): अनेक वित्तीय संस्था जुन्या कार कर्जासाठी स्पर्धात्मक व्याजदर आणि आकर्षक ऑफर देतात, ज्यामुळे कर्ज अधिक परवडणारे होते.

- आर्थिक ताण कमी होतो (Reduces Financial Strain): मोठी रक्कम एकाच वेळी देण्याऐवजी, कर्जामुळे तुम्ही मासिक हप्त्यांमध्ये पैसे देऊ शकता, ज्यामुळे तुमच्या बचतीवर ताण येत नाही.

- बाजारात जुन्या कारची वाढती उपलब्धता आणि गुणवत्ता: संघटित खेळाडू (उदा. Spinny, Cars24) बाजारात पारदर्शकता आणि विश्वास निर्माण करत आहेत, ज्यामुळे प्रमाणित वाहने आणि वॉरंटी उपलब्ध आहेत.

- परवडणारी गतिशीलता (Affordable Mobility): वाढत्या शहरीकरणामुळे आणि सार्वजनिक वाहतुकीच्या गर्दीमुळे वैयक्तिक वाहतुकीची मागणी वाढली आहे. जुनी कार परवडणाऱ्या किमतीत गतिशीलता प्रदान करते. जुन्या कार कर्ज हे एक महत्त्वाचे दुवा म्हणून कार्य करते, ज्यामुळे भारतीय लोकसंख्येतील एक मोठा भाग, विशेषतः वाढणारा मध्यमवर्ग आणि शहरी व निमशहरी भागातील प्रथमच खरेदीदार, वैयक्तिक गतिशीलता प्राप्त करू शकतात. हे वित्तपुरवठ्याच्या समावेशात योगदान देते, ज्यामुळे एक महत्त्वपूर्ण मालमत्ता उपलब्ध होते जी अन्यथा आवाक्याबाहेर असू शकते.

- पर्यावरणाची जाणीव (Environmental Awareness): इंधन-कार्यक्षम जुन्या कार खर्च-जागरूक आणि पर्यावरण-जागरूक खरेदीदारांसाठी एक व्यावहारिक उपाय आहेत.

- जलद कर्ज वितरण (Quick Loan Disbursal): डिजिटल प्रक्रियेमुळे कर्ज जलद मंजूर आणि वितरित होते, ज्यामुळे तुम्ही तुमच्या पसंतीची कार लवकर घरी आणू शकता.

- विविध पेमेंट पर्याय (Multiple Payment Options): कर्जदाते ऑनलाइन पेमेंट आणि चेक यांसारख्या विविध पेमेंट पद्धती देतात, ज्यामुळे तुम्हाला सोयीस्कर पर्याय निवडता येतो.

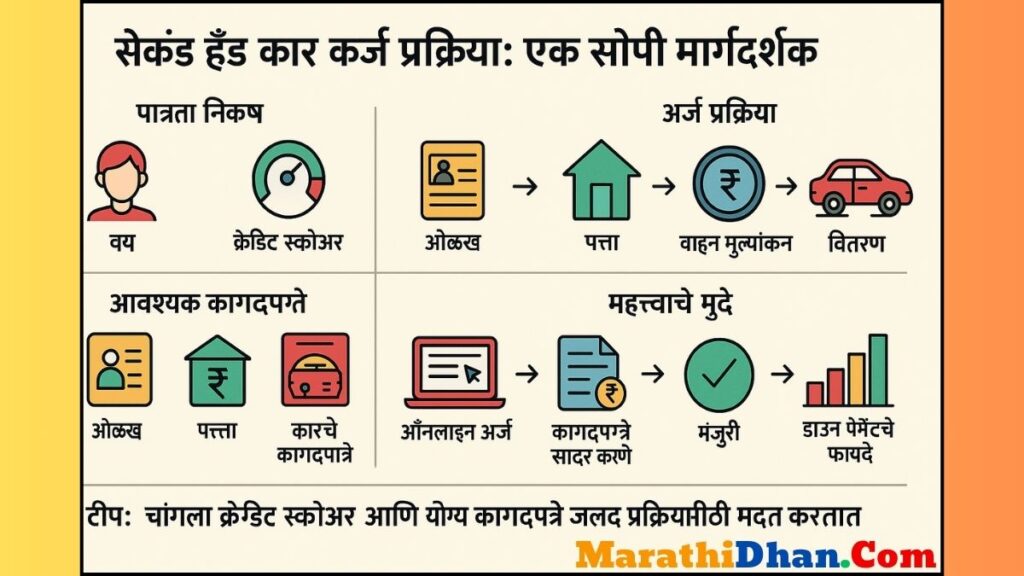

Second Hand Car Loan साठी पात्रता निकष (Second Hand Car Loan Eligibility Criteria)

Second Hand Car Loan साठी अर्ज करण्यापूर्वी, तुम्ही विविध वित्तीय संस्थांनी ठरवलेले पात्रता निकष पूर्ण करता याची खात्री करणे महत्त्वाचे आहे. हे निकष कर्जदाराच्या जोखीम मूल्यांकनात महत्त्वाची भूमिका बजावतात.

वयाची अट

अर्जदाराचे वय किमान 21 वर्षे असावे. कमाल वयोमर्यादा सामान्यतः 60 ते 65 वर्षांपर्यंत असते (कर्जाची मुदत अर्जदार 60-65 वर्षांचे होण्यापूर्वी संपली पाहिजे). काही बँका 18 ते 80 वर्षांपर्यंतची वयोमर्यादा देतात, परंतु कर्जाची मुदत अर्जदार 80 वर्षांचे होण्यापूर्वी संपली पाहिजे. उदाहरणार्थ, महिंद्रा फायनान्ससाठी 21-60 वर्षे , बजाज फिनसर्व्हसाठी 18-80 वर्षे , तर टाटा कॅपिटलसाठी पगारदारांसाठी 21-60 वर्षे आणि स्वयंरोजगारांसाठी 21-65 वर्षे वयोमर्यादा आहे.

राष्ट्रीयत्व

अर्जदार भारतीय नागरिक असणे आवश्यक आहे. एनआरआय (Non-Resident Indian) अर्जदारांसाठी काही बँका विशेष नियम आणि कागदपत्रे मागू शकतात.

उत्पन्नाची अट

उत्पन्नाची स्थिरता आणि पातळी हे कर्ज मंजुरीसाठी महत्त्वाचे घटक आहेत.

- पगारदार व्यक्तींसाठी: किमान मासिक उत्पन्न ₹20,000 (बजाज फिनसर्व्ह , युनियन बँक ऑफ इंडिया ) ते ₹2,40,000 वार्षिक (ॲक्सिस बँक ) किंवा ₹2,50,000 वार्षिक (कोगटा ) पर्यंत असू शकते. एसबीआयसाठी किमान वार्षिक उत्पन्न ₹3 लाख किंवा त्याहून अधिक असावे.

- स्वयंरोजगार व्यक्तींसाठी: किमान वार्षिक उत्पन्न ₹1,80,000 (ॲक्सिस बँक ) ते ₹2 लाख (टाटा कॅपिटल ) किंवा ₹3 लाख (बँक ऑफ महाराष्ट्र ) पर्यंत असू शकते. एसबीआयसाठी किमान वार्षिक उत्पन्न ₹3 लाख किंवा त्याहून अधिक असावे.

- शेतकऱ्यांसाठी: बँक ऑफ महाराष्ट्रासाठी किमान ₹3 लाख वार्षिक उत्पन्न आणि 5 एकर सिंचन जमीन असणे आवश्यक आहे.

क्रेडिट स्कोअर (CIBIL Score)

कर्ज मंजुरीसाठी 700 किंवा त्याहून अधिक CIBIL स्कोअर आवश्यक आहे. चांगला स्कोअर कर्ज मंजुरीची शक्यता वाढवतो आणि चांगले व्याजदर मिळण्यास मदत करतो. कमी क्रेडिट स्कोअर असल्यास कर्ज मिळणे कठीण होते आणि व्याजदर जास्त असतात.

नोकरी/व्यवसायाची स्थिरता

कर्जदाते तुमच्या नोकरी किंवा व्यवसायाच्या स्थिरतेला महत्त्व देतात.

- पगारदार व्यक्तींसाठी: किमान 1 वर्षाचा अनुभव (बजाज फिनसर्व्ह , टाटा कॅपिटल ) ते 2 वर्षांचा अनुभव (कोगटा ) आवश्यक आहे. वर्तमान कंपनीत किमान 6 महिने कामाचा अनुभव असणे आवश्यक आहे.

- स्वयंरोजगार व्यक्तींसाठी: व्यवसायात किमान 2 वर्षांची स्थिरता (टाटा कॅपिटल ) ते 3 वर्षांची स्थिरता (ॲक्सिस बँक ) असणे आवश्यक आहे.

वाहनाचे वय आणि स्थिती

कर्जासाठी पात्र असलेल्या वाहनाचे कमाल वय सामान्यतः 5 ते 12 वर्षांपर्यंत असते (कर्जाच्या मुदतीअखेरीस). उदाहरणार्थ, बजाज फिनसर्व्हसाठी कार 12 वर्षांपेक्षा जास्त जुनी नसावी. बँक ऑफ महाराष्ट्रासाठी 5 वर्षांपर्यंतची जुनी कार पात्र ठरते. कारला 2 पेक्षा जास्त मालक नसावेत अशी अट काही ठिकाणी असू शकते. वाहनाची स्थिती आणि मॉडेल देखील महत्त्वाचे आहे; नवीन कारसाठी कमी व्याजदर असतात.

कर्ज-ते-उत्पन्न गुणोत्तर (Debt-to-Income Ratio)

कर्जदाते तुमच्या मासिक कर्जाच्या हप्त्यांची तुमच्या एकूण मासिक उत्पन्नाशी तुलना करतात. कमी गुणोत्तर म्हणजे तुम्ही कर्ज फेडण्यास सक्षम आहात, ज्यामुळे कर्ज मंजुरीची शक्यता वाढते. बँक ऑफ महाराष्ट्रासाठी, कर्जाची कपात एकूण उत्पन्नाच्या 60% पेक्षा जास्त नसावी.

क्रेडिट स्कोअर महत्त्वाचा असला तरी, कर्जदाते वय, उत्पन्नाची स्थिरता, नोकरी/व्यवसायाचा अनुभव, कर्ज-ते-उत्पन्न गुणोत्तर आणि अगदी कारचे वय/स्थिती यावरही लक्ष देतात. हा बहु-आयामी दृष्टिकोन दर्शवतो की कर्जदाते केवळ कर्ज घेणाऱ्याच्या क्रेडिट योग्यतेचे मूल्यांकन करत नाहीत तर मालमत्तेचे मूल्य, स्थिती आणि कायदेशीर स्थिती देखील तपासतात. अर्जदारांसाठी, केवळ चांगला क्रेडिट स्कोअर असणे पुरेसे नाही; एकूण आर्थिक स्थिरता आणि दीर्घ कालावधीत (नोकरी/व्यवसायाचा अनुभव) सातत्यपूर्ण उत्पन्नाचा स्रोत दर्शवणे तितकेच महत्त्वाचे आहे. कर्जदाते विशेषतः जुन्या कारसारख्या घसारा होणाऱ्या मालमत्तेसाठी डिफॉल्ट जोखीम कमी करण्यासाठी संपूर्ण आर्थिक चित्र पाहत आहेत.

कर्जदात्यांमध्ये पात्रता निकषांमध्ये फरक आहे (उदा. वयोमर्यादा 18-80 वर्षांपासून , ते 21-65 वर्षांपर्यंत ; उत्पन्नाच्या आवश्यकतांमध्ये लक्षणीय फरक). NBFCs त्यांच्या “उच्च जोखीम घेण्याची क्षमता आणि जलद वितरणासाठी” आणि “लवचिक कर्ज उत्पादनांसाठी… विशेषतः मर्यादित किंवा क्रेडिट इतिहास नसलेल्या ग्राहकांसाठी” ओळखले जातात. हा फरक सूचित करतो की विविध कर्जदाते बाजारातील वेगवेगळ्या विभागांना सेवा देतात. NBFCs कदाचित व्यापक, संभाव्यतः उच्च-जोखीम असलेल्या समूहांना (उदा. तरुण अर्जदार, कमी औपचारिक क्रेडिट इतिहास असलेले किंवा Tier II/III शहरांमधील) लक्ष्य करतील, तर पारंपारिक बँका अधिक स्थापित, कमी-जोखीम असलेल्या पगारदार ग्राहकांना प्राधान्य देतील. हे विभाजन ग्राहकांना अधिक पर्याय देऊन फायदा देते, परंतु त्यांना त्यांच्या प्रोफाइलशी जुळणारे कर्जदाता शोधण्यासाठी संशोधन करणे देखील आवश्यक आहे.

सेकंड हँड कार कर्जासाठी पात्रता निकष (पगारदार आणि स्वयंरोजगार)

| निकष (Criteria) | पगारदार व्यक्ती (Salaried Individuals) | स्वयंरोजगार व्यक्ती (Self-Employed Individuals) |

| किमान वय | 21 वर्षे (काही बँका 18 वर्षे) | 21 वर्षे (काही बँका 18 वर्षे) |

| कमाल वय | 60-65 वर्षे (कर्जाच्या मुदतीअखेरीस) | 60-65 वर्षे (कर्जाच्या मुदतीअखेरीस) |

| राष्ट्रीयत्व | भारतीय नागरिक | भारतीय नागरिक |

| किमान मासिक/वार्षिक उत्पन्न | ₹20,000 मासिक (बजाज फिनसर्व्ह ) ते ₹3 लाख वार्षिक (एसबीआय ) | ₹1,80,000 वार्षिक (ॲक्सिस बँक ) ते ₹3 लाख वार्षिक (बँक ऑफ महाराष्ट्र , एसबीआय ) |

| CIBIL स्कोअर | 700 किंवा त्याहून अधिक | 700 किंवा त्याहून अधिक |

| नोकरी/व्यवसायाची स्थिरता | किमान 1-2 वर्षांचा अनुभव, वर्तमान कंपनीत किमान 6 महिने | व्यवसायात किमान 2-3 वर्षांची स्थिरता |

| वाहनाचे कमाल वय | 5-12 वर्षे (कर्जाच्या मुदतीअखेरीस) | 5-12 वर्षे (कर्जाच्या मुदतीअखेरीस) |

| कर्ज-ते-उत्पन्न गुणोत्तर | कमी गुणोत्तर अपेक्षित, एकूण उत्पन्नाच्या 60% पेक्षा जास्त कपात नसावी | कमी गुणोत्तर अपेक्षित, एकूण उत्पन्नाच्या 60% पेक्षा जास्त कपात नसावी |

आवश्यक कागदपत्रे: second hand car loan साठी तयारी (Required Documents: Preparation for Second Hand Car Loan)

सेकंड हँड कार कर्जासाठी अर्ज करताना, आवश्यक कागदपत्रांची तयारी करणे ही एक महत्त्वाची पायरी आहे. यामुळे तुमची कर्ज प्रक्रिया जलद आणि सुलभ होते. कागदपत्रांची यादी विस्तृत वाटत असली तरी, “जलद प्रक्रिया” आणि “कमी कागदपत्रे” (कर्जदात्याच्या दृष्टिकोनातून) यावर दिलेला भर सूचित करतो की कागदपत्रे सादर करण्याची कार्यक्षमता ही कर्जदात्यांसाठी एक प्रमुख स्पर्धात्मक फायदा आहे आणि कर्ज घेणाऱ्यांच्या समाधानासाठी एक महत्त्वाचा घटक आहे. अर्ज करण्यापूर्वी कागदपत्रांची काळजीपूर्वक तयारी केल्यास प्रतीक्षा कालावधी लक्षणीयरीत्या कमी होऊ शकतो आणि एकूण कर्ज अनुभव सुधारू शकतो, जो डिजिटल परिवर्तनाच्या ट्रेंडशी सुसंगत आहे.

केवायसी (KYC) कागदपत्रे (ओळख आणि पत्त्याचा पुरावा)

- ओळख पुरावा: आधार कार्ड, पॅन कार्ड, पासपोर्ट, मतदार ओळखपत्र, ड्रायव्हिंग लायसन्स यापैकी कोणतेही एक.

- पत्त्याचा पुरावा: आधार कार्ड, पासपोर्ट, ड्रायव्हिंग लायसन्स, मतदार ओळखपत्र, युटिलिटी बिले (उदा. वीज बिल), भाडे करार यापैकी कोणतेही एक.

- दोन पासपोर्ट आकाराचे नवीनतम फोटो.

उत्पन्नाचा पुरावा

तुमच्या उत्पन्नाचा पुरावा कर्जदात्याला तुमची परतफेड क्षमता दर्शवतो.

- पगारदार व्यक्तींसाठी:

- मागील 2-3 महिन्यांच्या सॅलरी स्लिप्स.

- फॉर्म 16 किंवा मागील 2 वर्षांचे आयकर रिटर्न (ITR).

- नोकरीचा पुरावा (Employment Proof): नियुक्ती पत्र किंवा नियोक्ता प्रमाणपत्र.

- स्वयंरोजगार व्यक्तींसाठी:

- मागील 2-3 वर्षांचे आयकर रिटर्न (ITR).

- ऑडिटेड बॅलन्स शीट आणि नफा-तोटा स्टेटमेंट.

- GST रिटर्न (लागू असल्यास).

- व्यवसायाचा पुरावा (Business Proof): कंपनीचे नोंदणीकृत पार्टनरशिप डीड किंवा इनकॉर्पोरेशन सर्टिफिकेट.

बँक स्टेटमेंट

मागील 3 ते 6 महिन्यांचे बँक स्टेटमेंट (पगार खाते किंवा व्यवसाय खाते) आवश्यक असते.

वाहनाशी संबंधित कागदपत्रे

केवायसी आणि उत्पन्नाच्या पुराव्यांव्यतिरिक्त, RC, विमा, विक्रेत्याचे RC/विमा आणि प्रोफोर्मा इनव्हॉइस यांसारखी विशिष्ट वाहन कागदपत्रे अनिवार्य आहेत. “वाहन मूल्यांकन” आणि “मूल्यांकन शुल्क” ची आवश्यकता यावर आणखी जोर देते. हे सूचित करते की जुन्या कार कर्जासाठी, वाहन स्वतःच संपार्श्विक आणि जोखीम मूल्यांकनाचा एक महत्त्वाचा भाग आहे. कर्जदाते केवळ कर्ज घेणाऱ्याच्या क्रेडिट योग्यतेचे मूल्यांकन करत नाहीत तर मालमत्तेचे मूल्य, स्थिती आणि कायदेशीर स्थिती देखील तपासतात. ग्राहकांसाठी, याचा अर्थ असा की कारचा इतिहास आणि स्थिती त्यांच्या स्वतःच्या आर्थिक आरोग्याइतकीच कर्ज मिळवण्यासाठी महत्त्वाची आहे.

- वाहन नोंदणी प्रमाणपत्र (Vehicle Registration Certificate – RC Book).

- वाहनाच्या विम्याची प्रत (Insurance Copy).

- अधिकृत वाहन विक्रेत्याकडून प्रोफोर्मा इनव्हॉइस (Proforma Invoice).

- विक्रेत्याच्या RC Book आणि विमा कागदपत्रांची प्रत.

इतर आवश्यक कागदपत्रे

- अर्ज फॉर्म (Duly filled application form).

- स्वाक्षरीचा पुरावा (Signature Proof).

- अग्रिम/बुकिंग रकमेच्या पेमेंटची पावती (Receipt of advance/booking amount payment).

- एनआरआय (NRI) अर्जदारांसाठी अतिरिक्त कागदपत्रे (उदा. एम्प्लॉयमेंट कॉन्ट्रॅक्ट, वर्क परमिट, व्हिसा).

सेकंड हँड कार कर्जासाठी आवश्यक कागदपत्रे (अर्जदाराच्या प्रकारानुसार)

| कागदपत्रांचा प्रकार (Document Type) | पगारदार व्यक्ती (Salaried Individuals) | स्वयंरोजगार व्यक्ती (Self-Employed Individuals) | फर्म/कंपनी (Firm/Company) |

| ओळख पुरावा | आधार, पॅन, पासपोर्ट, मतदार ओळखपत्र, ड्रायव्हिंग लायसन्स | आधार, पॅन, पासपोर्ट, मतदार ओळखपत्र, ड्रायव्हिंग लायसन्स | फर्म/GST नोंदणी प्रमाणपत्र, भागीदारांचे KYC |

| पत्त्याचा पुरावा | आधार, पासपोर्ट, ड्रायव्हिंग लायसन्स, मतदार ओळखपत्र, युटिलिटी बिले, भाडे करार | आधार, पासपोर्ट, ड्रायव्हिंग लायसन्स, मतदार ओळखपत्र, युटिलिटी बिले, भाडे करार | वीज बिल (मालकीचे), भाडे करार (भाड्याचे), भागीदारांचा पासपोर्ट |

| उत्पन्नाचा पुरावा | मागील 2-3 महिन्यांच्या सॅलरी स्लिप्स, फॉर्म 16/मागील 2 वर्षांचे ITR, नोकरीचा पुरावा | मागील 2-3 वर्षांचे ITR, ऑडिटेड बॅलन्स शीट, नफा-तोटा स्टेटमेंट, GST रिटर्न (लागू असल्यास), व्यवसायाचा पुरावा | मागील 2 वर्षांचे ITR, ऑडिटेड बॅलन्स शीट, नफा-तोटा स्टेटमेंट, GST रिटर्न (लागू असल्यास) |

| बँक स्टेटमेंट | मागील 3 महिन्यांचे सॅलरी अकाउंट स्टेटमेंट | मागील 3-6 महिन्यांचे बँक स्टेटमेंट | मागील 6 महिन्यांचे बँक स्टेटमेंट |

| वाहनाशी संबंधित कागदपत्रे | RC Book, विम्याची प्रत, प्रोफोर्मा इनव्हॉइस (विक्रेत्याकडून), विक्रेत्याच्या RC/विमा कागदपत्रांची प्रत | RC Book, विम्याची प्रत, प्रोफोर्मा इनव्हॉइस (विक्रेत्याकडून), विक्रेत्याच्या RC/विमा कागदपत्रांची प्रत | RC Book, विम्याची प्रत, प्रोफोर्मा इनव्हॉइस (विक्रेत्याकडून), विक्रेत्याच्या RC/विमा कागदपत्रांची प्रत |

| इतर कागदपत्रे | अर्ज फॉर्म, स्वाक्षरीचा पुरावा, अग्रिम/बुकिंग पावती | अर्ज फॉर्म, स्वाक्षरीचा पुरावा, अग्रिम/बुकिंग पावती | अर्ज फॉर्म, स्वाक्षरीचा पुरावा, अग्रिम/बुकिंग पावती |

सेकंड हँड कार कर्जाचे व्याजदर आणि इतर शुल्क (second hand car loan interest rate and Other Charges)

Second Hand Car Loan घेताना व्याजदर आणि इतर शुल्काची माहिती असणे अत्यंत आवश्यक आहे. हे घटक तुमच्या कर्जाच्या एकूण खर्चावर परिणाम करतात.

व्याजदरांवर परिणाम करणारे घटक

अनेक घटक तुमच्या used car loan च्या व्याजदरावर परिणाम करतात:

- क्रेडिट स्कोअर (Credit Score): 700 किंवा त्याहून अधिक चांगला CIBIL स्कोअर तुम्हाला कमी व्याजदर मिळवण्यास मदत करतो. चांगला क्रेडिट स्कोअर कर्जदात्याला तुमच्या आर्थिक जबाबदारीची आणि वेळेवर कर्ज फेडण्याच्या क्षमतेची खात्री देतो.

- कर्जाची मुदत (Repayment Tenure): सामान्यतः, कमी मुदतीसाठी (shorter tenure) व्याजदर कमी असतात, परंतु एकूण देय व्याज जास्त असू शकते. यामागे असा विचार असतो की कमी कालावधीत कर्ज फेडल्याने कर्जदात्याची जोखीम कमी होते.

- डाउन पेमेंट (Down Payment): जास्त डाउन पेमेंट दिल्याने कर्जाची रक्कम कमी होते, ज्यामुळे मासिक EMI आणि एकूण व्याज खर्च कमी होतो. हे कर्जदात्याला तुमची आर्थिक जबाबदारी आणि परतफेडीची वचनबद्धता दर्शवते, ज्यामुळे ते कमी व्याजदर देऊ शकतात.

- बँकेशी संबंध (Relationship with Bank): तुमच्या सध्याच्या बँकेशी चांगले संबंध असल्यास किंवा त्यांच्याकडे इतर उत्पादने असल्यास, तुम्हाला विशेष दर किंवा सवलती मिळू शकतात. दीर्घकाळापासून असलेल्या ग्राहकांना विश्वासाच्या आधारावर चांगले व्यवहार मिळण्याची शक्यता असते.

- वाहनाचे वय आणि मॉडेल (Vehicle Age and Model): नवीन कारसाठी कमी व्याजदर असतात, तर जुन्या कारसाठी जास्त. प्रतिष्ठित उत्पादकांच्या कारसाठीही दर कमी असू शकतात, कारण अशा गाड्यांची पुनर्विक्री मूल्य (resale value) चांगले असते आणि त्या कमी जोखमीच्या मानल्या जातात.

- उत्पन्न आणि व्यवसायाची स्थिरता (Income and Occupation Stability): स्थिर उत्पन्न आणि चांगल्या कंपनीत नोकरी असल्यास कमी व्याजदर मिळतात. कर्जदाते तुमच्या उत्पन्नाची नियमितता आणि सुरक्षितता पाहतात.

- कर्ज-ते-उत्पन्न गुणोत्तर (Debt-to-Income Ratio): कमी गुणोत्तर म्हणजे कमी धोका, ज्यामुळे कमी व्याजदर मिळू शकतात. हे गुणोत्तर तुमच्या सध्याच्या कर्जाच्या तुलनेत तुमचे उत्पन्न किती आहे हे दर्शवते.

प्रमुख बँकांचे अंदाजित व्याजदर

भारतातील प्रमुख बँका आणि वित्तीय संस्था second hand car loan interest rate साठी विविध व्याजदर देतात. हे दर अर्जदाराची पात्रता, कारचे वय आणि बाजारातील परिस्थितीनुसार बदलू शकतात.

- Axis Bank: 10.15% – 15.55% प्रति वर्ष.

- Tata Capital: 10.75% प्रति वर्ष पासून.

- Punjab National Bank: 9.40% प्रति वर्ष पासून.

- State Bank of India (SBI): 11.75% – 15.25% प्रति वर्ष.

- HDFC Bank: 13.75% प्रति वर्ष पासून.

- ICICI Bank: 11.25% प्रति वर्ष पासून.

- Karur Vysya Bank: 11.45% प्रति वर्ष पासून.

- Federal Bank: 12.00% प्रति वर्ष पासून.

- IDFC FIRST Bank: 13.99% प्रति वर्ष पासून (पुनर्वित्त/कारवरील कर्जासाठी).

- Bank of Maharashtra: MCLR + 0.75% (नवीन कर्जदारांसाठी) किंवा Base Rate + 0.75% (विद्यमान कर्जदारांसाठी).

टीप: हे व्याजदर अंदाजित असून, प्रत्यक्ष दर अर्जदाराची क्रेडिट प्रोफाइल आणि बँकेच्या धोरणांवर अवलंबून असतात. कर्जासाठी अर्ज करण्यापूर्वी नवीनतम दरांची पडताळणी करणे महत्त्वाचे आहे.

इतर शुल्क (Other Charges)

व्याजदरांव्यतिरिक्त, second hand car loan शी संबंधित काही इतर शुल्क देखील असतात, ज्यांची माहिती असणे आवश्यक आहे:

- प्रोसेसिंग फी (Processing Fee): ही कर्जाच्या रकमेच्या 0.25% ते 2% पर्यंत असू शकते. ॲक्सिस बँक ₹6,000 किंवा कर्जाच्या रकमेच्या 1% यापैकी जे जास्त असेल ते शुल्क आकारते. बँक ऑफ महाराष्ट्र 0.25% किंवा किमान ₹500 शुल्क आकारते.

- डॉक्युमेंटेशन चार्जेस (Documentation Charges): काही बँका कागदपत्रे तयार करण्यासाठी शुल्क आकारतात, जसे की ॲक्सिस बँक ₹700 आणि टाटा कॅपिटल ₹1,500.

- मूल्यांकन शुल्क (Valuation Charges): कारच्या मूल्यांकनासाठी शुल्क आकारले जाते, उदा. ॲक्सिस बँक ₹590 आणि टाटा कॅपिटल ₹750.

- फोरक्लोजर/पार्ट पेमेंट चार्जेस (Foreclosure/Part Payment Charges): जर तुम्ही कर्जाची मुदत पूर्ण होण्यापूर्वी ते पूर्णपणे बंद केले (foreclosure) किंवा अंशतः परतफेड केली (part payment), तर शुल्क लागू होऊ शकते. ॲक्सिस बँक आणि टाटा कॅपिटलमध्ये हे Principal Outstanding च्या 5% ते 7% पर्यंत असू शकते.

- चेक/ECS/NACH बाउंस चार्जेस (Cheque/ECS/NACH Bounce Charges): हप्ता वेळेवर न भरल्यास किंवा चेक बाउंस झाल्यास शुल्क आकारले जाते (उदा. ॲक्सिस बँक ₹339 प्रति घटना ).

- पेनल इंटरेस्ट (Penal Interest): हप्ता चुकल्यास किंवा उशीर झाल्यास अतिरिक्त व्याज आकारले जाते, उदा. ॲक्सिस बँक 2% प्रति महिना.

- स्टॅम्प ड्युटी (Stamp Duty): राज्याच्या नियमांनुसार लागू.

- कर्ज रद्द करण्याचे शुल्क (Loan Cancellation Charge): कर्ज मंजूर झाल्यानंतर रद्द केल्यास शुल्क लागू होते, उदा. टाटा कॅपिटल ₹6,500.

सेकंड हँड कार कर्जासाठी अर्ज प्रक्रिया (Application Process for car loan on second hand car)

Second Hand Car Loan साठी अर्ज प्रक्रिया आता पूर्वीपेक्षा खूप सोपी झाली आहे, विशेषतः डिजिटल प्लॅटफॉर्मच्या आगमनामुळे.

अर्ज करण्यापूर्वीची तयारी

- तुमची आर्थिक स्थिती तपासा (Assess Your Financial Situation): तुम्ही किती कर्ज घेऊ शकता आणि मासिक EMI किती परवडेल याचा अंदाज घ्या. अनावश्यक खर्च टाळण्यासाठी तुमच्या बजेटमध्ये रहा आणि महागड्या ऍक्सेसरीज टाळा.

- क्रेडिट स्कोअर तपासा (Check Your Credit Score): अर्ज करण्यापूर्वी तुमचा क्रेडिट स्कोअर जाणून घ्या. 700 किंवा त्याहून अधिक स्कोअर चांगल्या व्याजदरांसाठी आवश्यक आहे. क्रेडिट रिपोर्टमधील चुका दुरुस्त करा आणि थकबाकीदार कर्जे फेडून क्रेडिट युटिलायझेशन रेशो सुधारा.

- कर्जदात्यांचे संशोधन आणि तुलना करा (Research and Compare Lenders): विविध बँका आणि NBFCs चे व्याजदर, प्रक्रिया शुल्क, कर्जाची मुदत आणि इतर अटी व शर्ती यांची तुलना करा. केवळ कमी व्याजदराकडे लक्ष न देता, संपूर्ण शुल्क आणि अटी काळजीपूर्वक वाचा.

- प्री-अप्रूव्हल मिळवा (Get Pre-Approved): काही कर्जदाते प्री-अप्रूव्हल देतात, ज्यामुळे तुम्हाला किती कर्ज मिळू शकते याचा अंदाज येतो. यामुळे कार निवडताना आणि किंमत ठरवताना मदत होते.

- आवश्यक कागदपत्रे गोळा करा (Gather Required Documents): ओळख, पत्ता, उत्पन्न आणि वाहनाशी संबंधित सर्व कागदपत्रे आधीच तयार ठेवा. यामुळे अर्ज प्रक्रिया जलद होते.

अर्ज सादर करणे आणि मंजुरी

- अर्ज सादर करा (Submit Your Loan Application): तुम्ही कर्जदात्याच्या वेबसाइटवर ऑनलाइन अर्ज करू शकता किंवा त्यांच्या जवळच्या शाखेला भेट देऊ शकता. ऑनलाइन अर्ज प्रक्रिया सहसा जलद आणि सोयीस्कर असते.

- कागदपत्रे अपलोड/सादर करा (Upload/Submit Documents): अर्ज फॉर्म भरल्यानंतर, सर्व आवश्यक कागदपत्रे अपलोड करा किंवा सादर करा.

- वाहन मूल्यांकन (Vehicle Evaluation): कर्जदात्याद्वारे तुमच्या निवडलेल्या जुन्या कारचे मूल्यांकन केले जाते, जेणेकरून तिचे बाजार मूल्य निश्चित केले जाते.

- कर्ज मंजुरी (Loan Sanction): तुमच्या अर्जाची आणि कागदपत्रांची पडताळणी झाल्यानंतर, कर्ज मंजूर केले जाते. तुम्हाला एक मंजुरी पत्र मिळते ज्यात कर्जाच्या अटी व शर्ती नमूद केलेल्या असतात.

- कर्ज वितरण (Disbursement): मंजुरी मिळाल्यानंतर, कर्जाची रक्कम थेट तुमच्या बँक खात्यात किंवा कार विक्रेत्याच्या खात्यात वितरित केली जाते. ॲक्सिस बँक 2-7 दिवसांत कर्ज मंजूर करते, तर टाटा कॅपिटल 24-36 तासांत वितरण करते.

सेकंड हँड कार कर्जाची मुदत आणि EMI कॅल्क्युलेटर (Loan Tenure and EMI Calculator for car loan on second hand car)

Second Hand Car Loan ची मुदत आणि मासिक हप्ता (EMI) हे तुमच्या आर्थिक नियोजनाचे महत्त्वाचे भाग आहेत. योग्य मुदत निवडल्यास तुम्हाला मासिक हप्ते सहजपणे भरता येतात.

कर्जाची मुदत (Loan Tenure)

भारतात car loan ची मुदत सामान्यतः 1 वर्षापासून ते 7 वर्षांपर्यंत (84 महिने) असते. जुन्या कार कर्जासाठी ही मुदत साधारणपणे 5 ते 7 वर्षांपर्यंत असते.

कर्जाची मुदत निवडताना विचारात घेण्यासारखे घटक:

- मासिक बजेट (Monthly Budget): मुदत जितकी कमी, तितका मासिक EMI जास्त आणि याउलट. तुमच्या आर्थिक क्षमतेनुसार मुदत निवडणे महत्त्वाचे आहे.

- व्याजदर (Interest Rate): सामान्यतः, कमी मुदतीसाठी व्याजदर कमी असतात, ज्यामुळे दीर्घकाळात एकूण व्याज कमी भरावे लागते.

- एकूण व्याज देय (Total Interest Payment): दीर्घ मुदतीमुळे मासिक EMI कमी होतो, परंतु एकूण देय व्याज वाढते.

- कर्जाची रक्कम (Loan Amount): कमी रकमेचे कर्ज कमी मुदतीत फेडणे सोपे असते, तर मोठ्या कर्जासाठी जास्त मुदत आवश्यक असू शकते.

- पुनर्विक्री मूल्य (Resale Value): जर तुम्ही काही वर्षांत कार विकण्याचा किंवा अपग्रेड करण्याचा विचार करत असाल, तर कमी मुदत निवडणे अधिक व्यावहारिक ठरू शकते.

विविध मुदतीचे पर्याय आणि त्यांचे फायदे:

- कमी मुदत (1-3 वर्षे): ज्यांचे मासिक बजेट जास्त आहे, ज्यांना एकूण व्याज खर्च कमी करायचा आहे, किंवा ज्यांना लवकर कर्जमुक्त व्हायचे आहे त्यांच्यासाठी हा पर्याय योग्य आहे.

- मध्यम मुदत (4-5 वर्षे): व्यवस्थापकीय EMI आणि वाजवी एकूण व्याज खर्च यांच्यात संतुलन साधणाऱ्यांसाठी हा पर्याय चांगला आहे.

- दीर्घ मुदत (6-7 वर्षे): ज्यांचे मासिक बजेट मर्यादित आहे आणि ज्यांना कमीत कमी EMI हवा आहे, किंवा ज्यांना कार दीर्घकाळ ठेवायची आहे त्यांच्यासाठी हा पर्याय योग्य आहे.

EMI कॅल्क्युलेटर (EMI Calculator)

car loan EMI calculator हे एक महत्त्वाचे साधन आहे जे तुम्हाला तुमच्या मासिक हप्त्याची अचूक गणना करण्यास मदत करते. हे तुम्हाला तुमच्या आर्थिक योजना अधिक चांगल्या प्रकारे बनवण्यासाठी सक्षम करते.

EMI कॅल्क्युलेटरचे फायदे:

- अचूक EMI गणना (Accurate EMI Computation): यामुळे मॅन्युअल गणनेतील चुका टाळता येतात आणि तुमच्या मासिक EMI चा अचूक अंदाज मिळतो.

- वेळेची बचत (Time Efficiency): हे त्वरित परिणाम देते आणि गुंतागुंतीच्या गणना पद्धती टाळते.

- आर्थिक नियोजन (Financial Planning): तुम्हाला तुमच्या मासिक आर्थिक वचनबद्धतेची सविस्तर माहिती देऊन बजेट तयार करण्यास मदत करते.

- तुलना साधन (Comparison Tool): हे साधन तुम्हाला कर्जाची रक्कम, व्याजदर आणि मुदत समायोजित करून विविध कर्ज पर्यायांची तुलना करण्यास सक्षम करते.

- पारदर्शकता (Transparency): त्याचे अमॉर्टायझेशन शेड्यूल (Amortisation Schedule) परतफेड संरचना स्पष्टपणे दर्शवते आणि तुमचा EMI किती प्रमाणात मूळ रक्कम आणि व्याजात विभागला जातो हे दाखवते.

तुम्ही ॲक्सिस बँकेच्या वेबसाइटवर https://www.axisbank.com/retail/calculators/car-loan-emi-calculator किंवा बँकबाजारच्या वेबसाइटवर https://www.bankbazaar.com/car-loan/used-car-loan-emi-calculator.html car loan EMI calculator वापरू शकता.

सेकंड हँड कार खरेदी करताना टाळण्यासारख्या सामान्य चुका (Common Pitfalls to Avoid When Buying a Second Hand Car)

Second Hand Car Loan घेताना काही सामान्य चुका टाळणे महत्त्वाचे आहे, ज्यामुळे तुम्हाला भविष्यात आर्थिक अडचणींचा सामना करावा लागणार नाही. योग्य नियोजन आणि सावधगिरीने तुम्ही तुमच्या जुन्या कार खरेदीचा अनुभव अधिक चांगला करू शकता.

- बजेटपेक्षा जास्त कर्ज घेणे (Borrowing More Than You Can Afford): अनेकदा लोक त्यांच्या क्षमतेपेक्षा जास्त कर्ज घेण्याची चूक करतात. यामुळे मासिक EMI भरणे कठीण होऊ शकते. तुम्ही किती डाउन पेमेंट देऊ शकता आणि मासिक किती EMI भरू शकता याचे नियोजन करणे महत्त्वाचे आहे.

- क्रेडिट स्कोअर तपासणे दुर्लक्ष करणे (Ignoring Your Credit Score): तुमचा क्रेडिट स्कोअर न तपासता कर्ज अर्ज केल्यास तुम्हाला जास्त व्याजदर किंवा कर्ज नाकारले जाण्याची शक्यता असते. चांगला क्रेडिट स्कोअर तुम्हाला कमी व्याजदरांवर कर्ज मिळवण्यास मदत करतो.

- अनेक कर्जदात्यांचे संशोधन न करणे (Not Researching Numerous Lender Options): विविध बँका आणि NBFCs विविध व्याजदर आणि अटी देतात. केवळ एकाच कर्जदात्यावर अवलंबून न राहता, अनेक पर्यायांची तुलना करणे महत्त्वाचे आहे.

- बारीक प्रिंट न वाचणे (Not Reading the Fine Print): कर्जाच्या कागदपत्रांवर सही करण्यापूर्वी सर्व अटी व शर्ती काळजीपूर्वक वाचा. व्याजदराव्यतिरिक्त, प्रक्रिया शुल्क, फोरक्लोजर चार्जेस आणि उशिरा पेमेंट शुल्क यांसारख्या इतर शुल्कांकडे लक्ष द्या.

- अनावश्यक ऍड-ऑन सेवांची निवड करणे (Opting for Unnecessary Add-on Services): कार डीलर अनेक ऍड-ऑन पर्याय देतात, जसे की अलॉय व्हील्स, सनरूफ किंवा विस्तारित वॉरंटी. हे ऍड-ऑन तुमच्या कारची एकूण किंमत वाढवतात आणि तुमच्या कर्जाची रक्कम वाढवतात. केवळ आवश्यक असलेल्या ऍड-ऑनची निवड करा.

- कारची तपासणी न करणे (Skipping Car Inspection): जुनी कार खरेदी करण्यापूर्वी तिची स्थिती, इंजिन, टायर आणि देखभाल नोंदी (maintenance history) तपासणे अत्यंत महत्त्वाचे आहे. तांत्रिक ज्ञान नसल्यास मेकॅनिकची मदत घ्या.

- कागदपत्रांची पडताळणी न करणे (Not Verifying Documents): कारची कागदपत्रे, जसे की विमा, RC (नोंदणी प्रमाणपत्र) आणि POC (प्रदूषण नियंत्रण प्रमाणपत्र) पूर्ण आणि वैध आहेत की नाही हे तपासणे आवश्यक आहे. तसेच, कारवर कोणतेही ई-चलन (e-challan) थकीत नाही ना याची खात्री करा.

- टेस्ट ड्राइव्ह न घेणे (Not Taking a Test Drive): कार खरेदी करण्यापूर्वी तिची टेस्ट ड्राइव्ह घेणे आवश्यक आहे. यामुळे तुम्हाला कारची कार्यक्षमता आणि ड्रायव्हिंग अनुभव समजण्यास मदत होते.

सेकंड हँड कार कर्जाचे सर्वोत्तम 5 उपाय (Top 5 Ways to Get a Car Loan on Second Hand Car)

Second Hand Car Loan सहजपणे मिळवण्यासाठी आणि चांगल्या अटींवर कर्ज मिळवण्यासाठी काही प्रभावी उपाय खालीलप्रमाणे आहेत:

- क्रेडिट स्कोअर सुधारा आणि राखणे (Improve and Maintain Credit Score):

- तुमचा क्रेडिट स्कोअर 700 किंवा त्याहून अधिक ठेवण्याचा प्रयत्न करा.

- वेळेवर कर्जाचे हप्ते आणि क्रेडिट कार्ड बिले भरा.

- क्रेडिट युटिलायझेशन रेशो (Credit Utilisation Ratio) कमी ठेवा (क्रेडिट मर्यादा पूर्ण वापरू नका).

- तुमच्या क्रेडिट रिपोर्टमधील कोणत्याही चुका दुरुस्त करा.

- यामुळे काय होते: चांगला क्रेडिट स्कोअर तुम्हाला कमी व्याजदर आणि अनुकूल कर्जाच्या अटी मिळवण्यास मदत करतो, कारण तुम्ही कर्जदात्यासाठी कमी जोखमीचे ग्राहक ठरता.

- जास्त डाउन पेमेंट करा (Increase Down Payment):

- शक्य असल्यास, कर्जाची रक्कम कमी करण्यासाठी जास्त डाउन पेमेंट करा.

- यामुळे काय होते: जास्त डाउन पेमेंट केल्याने तुमचा मासिक EMI कमी होतो आणि एकूण व्याज खर्चही कमी होतो. हे कर्जदात्याला तुमची आर्थिक जबाबदारी दर्शवते आणि कर्ज मंजुरीची शक्यता वाढवते.

- उत्पन्न आणि रोजगाराची स्थिरता दर्शवा (Demonstrate Stable Employment and Income):

- तुमच्याकडे स्थिर नोकरीचा इतिहास आणि नियमित उत्पन्न स्रोत असल्याचे सिद्ध करा.

- पगार स्लिप्स, आयकर रिटर्न (ITR) आणि बँक स्टेटमेंट यांसारख्या कागदपत्रांद्वारे तुमचे उत्पन्न आणि स्थिरता सत्यापित करा.

- यामुळे काय होते: कर्जदाते स्थिर उत्पन्न असलेल्या अर्जदारांना प्राधान्य देतात, कारण ते कर्ज फेडण्यास अधिक सक्षम मानले जातात. यामुळे तुम्हाला कमी व्याजदर मिळण्यास मदत होते.

- कर्ज-ते-उत्पन्न गुणोत्तर कमी करा (Reduce Debt-to-Income Ratio):

- आधीची कर्जे किंवा क्रेडिट कार्डची थकबाकी फेडून तुमचे कर्ज-ते-उत्पन्न गुणोत्तर कमी करा.

- यामुळे काय होते: कमी कर्ज-ते-उत्पन्न गुणोत्तर म्हणजे तुमच्याकडे नवीन कर्जाचे हप्ते भरण्यासाठी पुरेसे उत्पन्न आहे, ज्यामुळे कर्ज मंजुरीची शक्यता वाढते.

- योग्य कर्जदात्याची निवड करा आणि वाटाघाटी करा (Choose the Right Lender and Negotiate):

- विविध बँका आणि NBFCs च्या ऑफर्सची तुलना करा आणि तुमच्या गरजांसाठी सर्वोत्तम पर्याय निवडा.

- तुमच्या सध्याच्या बँकेशी चांगले संबंध असल्यास, त्यांना कमी व्याजदरासाठी वाटाघाटी करा.

- डिजिटल कर्ज प्लॅटफॉर्मचा वापर करा, जे जलद मंजुरी आणि कमी कागदपत्रांसह पर्याय देतात.

- यामुळे काय होते: बाजारात अनेक पर्याय उपलब्ध असल्याने, योग्य संशोधन आणि वाटाघाटीमुळे तुम्हाला सर्वात किफायतशीर

car loan on second hand carमिळू शकते.

निष्कर्ष (Conclusion)

आजच्या काळात Second Hand Car Loan हे केवळ एक आर्थिक साधन नसून, अनेक भारतीयांसाठी परवडणाऱ्या किमतीत वैयक्तिक गतिशीलता प्राप्त करण्याचा एक महत्त्वाचा मार्ग बनले आहे. वाढत्या शहरीकरणामुळे, मध्यमवर्गाच्या विस्ताराने आणि डिजिटल तंत्रज्ञानाच्या प्रगतीमुळे जुन्या कारचा बाजार मोठ्या प्रमाणात विस्तारला आहे. 2030 पर्यंत USD 18.04 बिलियन पर्यंत पोहोचण्याचा अंदाज असलेला हा बाजार, ग्राहकांसाठी आणि कर्जदात्यांसाठी दोन्हीसाठी प्रचंड संधी निर्माण करत आहे.

या कर्जाचे अनेक फायदे आहेत, ज्यात तात्काळ मालकी, लवचिक परतफेडीचे पर्याय, क्रेडिट स्कोअर सुधारण्याची संधी आणि आर्थिक ताण कमी करणे यांचा समावेश आहे. कर्जदाते आता केवळ क्रेडिट स्कोअरवरच नव्हे, तर अर्जदाराचे वय, उत्पन्न, नोकरी/व्यवसायाची स्थिरता आणि वाहनाची स्थिती यांसारख्या अनेक घटकांवर आधारित एक समग्र जोखीम मूल्यांकन करतात. यामुळे कर्ज मिळवणे अधिक सुरक्षित आणि पारदर्शक बनले आहे.

डिजिटायझेशनने कर्ज अर्ज प्रक्रिया अत्यंत सुलभ केली आहे, ज्यामुळे कमी कागदपत्रांसह जलद मंजुरी आणि वितरण शक्य झाले आहे. यामुळे विशेषतः Tier II आणि III शहरांमधील ग्राहकांना फायदा झाला आहे, जिथे पारंपारिक बँकिंगची पोहोच मर्यादित असू शकते.

तथापि, योग्य संशोधन, आर्थिक नियोजन आणि सामान्य चुका टाळणे हे यशस्वी second hand car loan अनुभवासाठी महत्त्वाचे आहे. तुमचा क्रेडिट स्कोअर सुधारणे, जास्त डाउन पेमेंट करणे आणि विविध कर्जदात्यांच्या ऑफर्सची तुलना करणे हे तुम्हाला सर्वोत्तम अटी मिळवण्यासाठी मदत करेल.

तुमच्या स्वप्नातील जुनी कार आता केवळ एक स्वप्न राहिलेली नाही; योग्य Second Hand Car Loan च्या मदतीने ती आता एक वास्तविकता बनू शकते.

वारंवार विचारले जाणारे प्रश्न (FAQs)

1. Second Hand Car Loan साठी किमान CIBIL स्कोअर किती असावा?

सेकंड हँड कार कर्जासाठी अर्ज करताना, सामान्यतः 700 किंवा त्याहून अधिक CIBIL स्कोअर आवश्यक असतो. चांगला स्कोअर तुम्हाला कर्ज मंजुरीची शक्यता वाढवतो आणि चांगले व्याजदर मिळण्यास मदत करतो.

2. जुन्या कार कर्जाचे व्याजदर नवीन कार कर्जापेक्षा जास्त असतात का?

होय, सामान्यतः जुन्या कार कर्जाचे व्याजदर नवीन कार कर्जापेक्षा थोडे जास्त असतात. जुन्या वाहनांशी संबंधित जास्त जोखीम हे यामागील कारण आहे.

3. second hand car loan साठी जास्तीत जास्त किती मुदत मिळते?

भारतात car loan on second hand car साठी जास्तीत जास्त मुदत सामान्यतः 5 ते 7 वर्षांपर्यंत (60 ते 84 महिने) असते.

4. car loan on second hand car साठी कोणती कागदपत्रे आवश्यक आहेत?

मुख्य कागदपत्रांमध्ये ओळख पुरावा (आधार कार्ड, पॅन कार्ड), पत्त्याचा पुरावा (आधार कार्ड, वीज बिल), उत्पन्नाचा पुरावा (सॅलरी स्लिप्स, ITR), बँक स्टेटमेंट आणि वाहनाशी संबंधित कागदपत्रे (RC Book, विमा) यांचा समावेश होतो.

5. कमी क्रेडिट स्कोअर असतानाही used car loan मिळू शकते का?

कमी क्रेडिट स्कोअर (उदा. 650 पेक्षा कमी) असताना used car loan मिळवणे कठीण असू शकते. जरी काही कर्जदाते कर्ज देत असले तरी, ते सहसा जास्त व्याजदर आणि कठोर अटींसह येतात. अर्ज करण्यापूर्वी तुमचा क्रेडिट स्कोअर सुधारण्याचा सल्ला दिला जातो.

6. जुन्या कारसाठी कर्जाची कमाल रक्कम किती असू शकते?

तुम्ही मिळवू शकणारी कर्जाची रक्कम कारचे मूल्य, तुमचा क्रेडिट स्कोअर, उत्पन्न आणि बँकेच्या धोरणांवर अवलंबून असते. सामान्यतः, जुन्या कारच्या मूल्याच्या 70% ते 95% पर्यंत कर्ज मिळू शकते. टाटा कॅपिटल ₹50 लाखांपर्यंत कर्ज देते.

7. जुन्या कार कर्जासाठी EMI कॅल्क्युलेटर कसे वापरावे?

EMI कॅल्क्युलेटर वापरण्यासाठी, तुम्हाला कर्जाची रक्कम, व्याजदर आणि कर्जाची मुदत (वर्षे किंवा महिन्यांमध्ये) प्रविष्ट करावी लागेल. कॅल्क्युलेटर तुम्हाला मासिक EMI आणि एकूण देय रक्कम त्वरित दर्शवेल. हे तुमच्या आर्थिक नियोजनासाठी खूप उपयुक्त आहे.

8. second hand car loan साठी अर्ज करण्यासाठी कारचे कमाल वय किती असावे?

बहुतेक कर्जदाते 5 ते 12 वर्षांपर्यंत जुन्या वाहनांना वित्तपुरवठा करतात. कर्जाच्या मुदतीअखेरीस कारचे वय 12 वर्षांपेक्षा जास्त नसावे अशी अट असू शकते.