तुमच्याकडे ₹1,00,000 रुपये आहेत आणि तुम्ही विचार करत आहात —

“१ लाख मुदत ठेवीसाठी मासिक व्याज किती मिळेल?”

हा प्रश्न अगदी नैसर्गिक आहे

कारण आजच्या काळात सुरक्षित गुंतवणूक आणि नियमित उत्पन्न या दोन्ही गोष्टी महत्त्वाच्या झाल्या आहेत.

जर तुम्हाला Fixed Deposit म्हणजे नेमकं काय आणि त्याचे फायदे काय आहेत हे सविस्तर समजून घ्यायचे असेल, तर आमचा Fixed Deposit Meaning in Marathi: 7 Powerful फायदे हा लेख नक्की वाचा.

या लेखात आपण अगदी सोप्या भाषेत समजून घेणार आहोत:

- १ लाख FD वर मासिक व्याज किती मिळू शकते

- वेगवेगळ्या व्याजदरानुसार अंदाज

- वरिष्ठ नागरिकांना किती फायदा

- कर (Tax) नियम

- FD तोडल्यास काय होते

चला सुरुवात करूया

१ लाख मुदत ठेवीसाठी मासिक व्याज कसे ठरते?

मासिक व्याज खालील गोष्टींवर अवलंबून असते:

- वार्षिक व्याजदर (Interest Rate)

- निवडलेला कालावधी (Tenure)

- मासिक payout की maturity payout

- बँक / NBFC संस्था

जर तुम्ही मासिक payout पर्याय निवडला, तर तुम्हाला दर महिन्याला व्याज थेट खात्यात जमा होते.

वेगवेगळ्या व्याजदरानुसार मासिक व्याज (₹1,00,000 FD)

| व्याजदर | वार्षिक व्याज | मासिक व्याज |

|---|---|---|

| 2.5% | ₹2,500 | ₹208 |

| 3% | ₹3,000 | ₹250 |

| 4% | ₹4,000 | ₹333 |

| 5% | ₹5,000 | ₹417 |

| 6% | ₹6,000 | ₹500 |

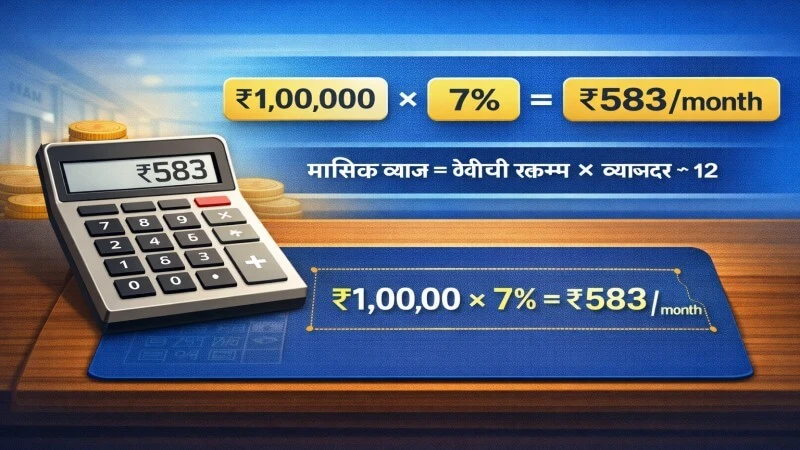

| 7% | ₹7,000 | ₹583 |

| 7.5% | ₹7,500 | ₹625 |

| 8% | ₹8,000 | ₹667 |

| 8.5% | ₹8,500 | ₹708 |

म्हणजे 2026 मध्ये १ लाख मुदत ठेवीसाठी मासिक व्याज साधारण ₹200 ते ₹700 दरम्यान मिळू शकते.

१ लाख मुदत ठेवीसाठी मासिक व्याज – FD Calculator Table (Quick Estimate)

तक्त्यात ₹1,00,000 रकमेवर वेगवेगळ्या व्याजदरानुसार अंदाजे मासिक व्याज दाखवले आहे:

हे कसं वापरायचं?

जर तुम्हाला माहित असेल की तुमच्या बँकेचा व्याजदर 7% आहे,

तर तक्त्यात पाहा — तुम्हाला अंदाजे ₹583 प्रति महिना मिळू शकतात.

प्रो टिप

जर तुम्ही 5 वर्षांसाठी FD केली आणि मासिक payout घेतला,

तर 7% दराने:

₹583 × 60 महिने = ₹34,980 एकूण व्याज

म्हणजे जवळपास ₹35,000 व्याज मिळू शकते.

महत्त्वाची सूचना

- ही अंदाजे रक्कम आहे

- प्रत्यक्ष व्याज गणना संस्था आणि payout frequency वर अवलंबून बदलू शकते

- अचूक आकड्यासाठी अधिकृत FD calculator वापरणे योग्य

मासिक व्याज काढण्याचे सोपे गणित (Step-by-Step)

तुम्हाला १ लाख मुदत ठेवीसाठी मासिक व्याज स्वतः काढायचं असेल तर घाबरायची गरज नाही

हे गणित अगदी सोपं आहे.

फॉर्म्युला:

मूळ रक्कम × (वार्षिक व्याजदर ÷ 12)

उदाहरण समजून घेऊया

समजा तुम्ही ₹1,00,000 ची FD केली आणि व्याजदर आहे 7.30%

Step 1: वार्षिक व्याज काढा

₹1,00,000 × 7.30% = ₹7,300 (प्रति वर्ष)

Step 2: मासिक व्याज काढा

₹7,300 ÷ 12 = ₹608 (प्रति महिना)

म्हणजे १ लाख मुदत ठेवीसाठी मासिक व्याज सुमारे ₹600 दर महिन्याला मिळू शकते (7.30% दराने).

लक्षात ठेवा:

- हे साध्या व्याजावर आधारित उदाहरण आहे.

- प्रत्यक्ष रक्कम थोडीफार बदलू शकते.

- अचूक आकडा जाणून घेण्यासाठी FD calculator वापरणे उत्तम.

काही लोकप्रिय संस्था आणि FD पर्याय

1. Bajaj Finance

जर तुम्ही बँकेव्यतिरिक्त NBFC पर्याय शोधत असाल, तर Bajaj Finance सारख्या संस्थांचा विचार करू शकता.

अंदाजे FD व्याजदर (2026 च्या आसपास उपलब्ध दरांनुसार)

- सामान्य गुंतवणूकदारांसाठी: सुमारे 6.95% पर्यंत वार्षिक

- वरिष्ठ नागरिकांसाठी: 7% पेक्षा जास्त (अतिरिक्त लाभासह)

- 1 ते 5 वर्षांच्या कालावधीसाठी विविध पर्याय

(टीप: प्रत्यक्ष दर कालावधी आणि धोरणानुसार बदलू शकतात.) सध्याचे अधिकृत व्याजदर तपासण्यासाठी संबंधित बँकेच्या अधिकृत वेबसाइटला भेट द्या.

Payout पर्याय

Bajaj Finance FD मध्ये खालील payout पर्याय उपलब्ध असू शकतात:

- मासिक व्याज

- तिमाही

- सहामाही

- वार्षिक

- Maturity वेळी एकरकमी

जर तुम्हाला दर महिन्याला उत्पन्न हवे असेल, तर मासिक payout योग्य पर्याय ठरू शकतो.

सुरक्षिततेबाबत काय?

- उच्च क्रेडिट रेटिंग असलेल्या संस्था निवडणे महत्त्वाचे

- गुंतवणूक करण्यापूर्वी अधिकृत वेबसाइटवरील सध्याचे दर तपासणे आवश्यक

- FD कालावधी तुमच्या आर्थिक उद्दिष्टांनुसार ठरवा

2. State Bank of India (SBI) – सरकारी FD पर्याय

जर तुम्हाला पूर्णपणे सुरक्षित आणि सरकारी पाठबळ असलेली गुंतवणूक हवी असेल, तर State Bank of India (SBI) हा अनेक गुंतवणूकदारांचा पहिला पर्याय असतो.

SBI FD चे मुख्य फायदे

- सरकारी बँक पर्याय – देशातील सर्वात मोठी सार्वजनिक बँक

- स्थिर आणि सुरक्षित गुंतवणूक – कमी जोखीम

- विविध कालावधी (7 दिवस ते 10 वर्षे)

- मासिक, तिमाही किंवा maturity payout पर्याय

Senior Citizen साठी विशेष लाभ

- वरिष्ठ नागरिकांना साधारण 0.50% पर्यंत अतिरिक्त व्याज

- “WeCare” सारख्या विशेष योजना काही कालावधीत उपलब्ध

- निवृत्त व्यक्तींसाठी नियमित उत्पन्नाचा चांगला पर्याय

१ लाख मुदत ठेवीसाठी मासिक व्याज (SBI मध्ये)

जर SBI मध्ये 1 लाख FD केली आणि दर 6.5% धरला,

तर अंदाजे:

₹1,00,000 × 6.5% = ₹6,500 वार्षिक

₹6,500 ÷ 12 = ₹542 प्रति महिना

म्हणजे साधारण ₹500–₹600 दरम्यान मासिक उत्पन्न मिळू शकते (दरानुसार बदलते).

महत्त्वाची सूचना:

व्याजदर वेळेनुसार बदलू शकतात. गुंतवणूक करण्यापूर्वी SBI च्या अधिकृत वेबसाइटवर सध्याचे दर तपासा.

वरिष्ठ नागरिकांसाठी १ लाख FD वर जास्त फायदा

जर तुमचे वय 60 वर्षांपेक्षा जास्त असेल, तर तुमच्यासाठी FD हा आणखी फायदेशीर पर्याय ठरू शकतो 😊

बहुतेक बँका आणि NBFC संस्था वरिष्ठ नागरिकांना सामान्य दरापेक्षा 0.25% ते 0.50% अतिरिक्त व्याज देतात.

A) अतिरिक्त व्याजाचा प्रत्यक्ष फायदा किती?

समजा सामान्य दर 6.50% आहे

तर वरिष्ठ नागरिकांसाठी तो 7.00% पर्यंत जाऊ शकतो.

उदाहरण:

₹1,00,000 × 7% = ₹7,000 वार्षिक

₹7,000 ÷ 12 = ₹583 प्रति महिना

म्हणजेच १ लाख मुदत ठेवीसाठी मासिक व्याज सुमारे ₹580+ मिळू शकते.

जर 5 वर्षांसाठी FD केली,

तर:

₹7,000 × 5 = ₹35,000 एकूण व्याज (अंदाजे)

B) नियमित मासिक उत्पन्नासाठी योग्य पर्याय

- निवृत्तीनंतर स्थिर उत्पन्नाची गरज असते

- मासिक payout पर्यायामुळे दर महिन्याला खात्यात पैसे जमा होतात

- शेअर बाजारासारखी जोखीम नसते

C) विशेष योजना उपलब्ध

काही बँका वरिष्ठ नागरिकांसाठी:

- विशेष अतिरिक्त व्याज योजना

- जास्त कालावधीसाठी आकर्षक दर

- कमी दंडासह Premature withdrawal पर्याय

D) एक गोष्ट लक्षात ठेवा

- FD वर मिळणारे व्याज करपात्र असते

- कमी उत्पन्न असल्यास Form 15H देणे फायदेशीर ठरू शकते

जर तुम्ही Senior Citizen असाल,

तर १ लाख FD तुमच्यासाठी सुरक्षित आणि नियमित उत्पन्न देणारा पर्याय ठरू शकतो.

अतिरिक्त 0.25%–0.50% दरामुळे दीर्घकालीन फायदा लक्षणीय वाढतो.

मासिक vs Maturity पर्याय – कोणता चांगला?

FD करताना सर्वात मोठा प्रश्न असतो —

मासिक व्याज घ्यायचं की maturity ला एकरकमी रक्कम घ्यायची?

दोन्ही पर्याय चांगले आहेत, पण तुमच्या गरजेनुसार योग्य पर्याय निवडणे महत्त्वाचे आहे.

A) मासिक पर्याय (Monthly Payout)

या पर्यायात तुम्हाला दर महिन्याला व्याज थेट तुमच्या बँक खात्यात जमा होते.

फायदे:

- दर महिन्याला निश्चित उत्पन्न मिळते

- घरखर्च, औषधे, EMI किंवा इतर नियमित खर्चासाठी उपयोगी

- निवृत्त व्यक्तींसाठी विशेषतः योग्य

- बाजारातील चढ-उतारांचा परिणाम होत नाही

उदाहरणार्थ, जर १ लाख मुदत ठेवीसाठी मासिक व्याज ₹600 असेल, तर ते दर महिन्याला खात्यात जमा होईल.

ही रक्कम लहान वाटली तरी नियमित उत्पन्नासाठी उपयोगी ठरते.

पण लक्षात ठेवा —

मासिक व्याज घेतल्यामुळे चक्रवाढ (compound interest) फायदा मिळत नाही.

B) Maturity पर्याय (Reinvestment / Cumulative FD)

या पर्यायात व्याज दर महिन्याला घेतले जात नाही.

ते मूळ रकमेवर जमा होत राहते आणि शेवटी मोठी रक्कम मिळते.

फायदे:

- चक्रवाढ व्याजाचा पूर्ण फायदा

- शेवटी जास्त रक्कम मिळते

- भविष्यातील मोठ्या उद्दिष्टांसाठी योग्य (लग्न, शिक्षण, घरखरेदी)

उदाहरणार्थ, 7% दराने 5 वर्षांसाठी FD केल्यास cumulative पर्यायात तुम्हाला मासिक payout पेक्षा जास्त परतावा मिळू शकतो.

C) मग कोणता पर्याय निवडावा?

- जर तुम्हाला दर महिन्याला खर्चासाठी पैसे हवे असतील, तर मासिक पर्याय योग्य.

- जर तुम्हाला दीर्घकालीन बचत वाढवायची असेल, तर maturity (cumulative) पर्याय चांगला.

शेवटी निर्णय तुमच्या आर्थिक गरजांवर आणि उद्दिष्टांवर अवलंबून असतो.

Premature Withdrawal म्हणजे काय?

मुदत ठेव (FD) करताना आपण ठराविक कालावधीसाठी पैसे लॉक करून ठेवतो — जसे की 1 वर्ष, 3 वर्षे किंवा 5 वर्षे. पण आयुष्यात कधीही अचानक पैशांची गरज पडू शकते. अशावेळी FD पूर्ण मुदत संपण्यापूर्वी तोडावी लागते. यालाच Premature Withdrawal असे म्हणतात.

सरळ शब्दात सांगायचं तर —

तुम्ही ठरलेल्या कालावधीपूर्वी FD बंद केली, तर ती Premature Withdrawal समजली जाते.

A) कमी व्याजदर लागू होतो

FD तोडल्यावर सर्वात पहिला परिणाम म्हणजे व्याजदर कमी होतो.

बहुतेक बँका आणि NBFC संस्था पूर्ण कालावधीचा दर देत नाहीत. त्याऐवजी, जितका कालावधी पूर्ण झाला आहे त्या कालावधीसाठी लागू असलेला दर देतात — आणि त्यावरही काही टक्के कमी करतात.

उदाहरणार्थ:

- तुम्ही 5 वर्षांसाठी 7% दराने FD केली.

- पण 2 वर्षांनी ती तोडली.

- त्या वेळी 2 वर्षांसाठी लागू असलेला दर समजा 6% असेल.

- त्यावर 0.5% penalty कापला जाऊ शकतो.

म्हणजे तुम्हाला प्रत्यक्षात 5.5% दराने व्याज मिळेल.

यामुळे अपेक्षित परतावा कमी होतो.

B) काही दंड (Penalty) लागू होऊ शकतो

Premature Withdrawal करताना संस्था साधारण 0.5% ते 1% पर्यंत दंड आकारू शकते. हा दंड व्याजदरातूनच वजा केला जातो. काही योजनांमध्ये किमान लॉक-इन कालावधी असतो — म्हणजे ठराविक कालावधीपूर्वी FD तोडल्यास अजिबात व्याज मिळणार नाही.

म्हणून FD करताना अटी आणि नियम नीट वाचणे महत्त्वाचे आहे.

C) पूर्ण कालावधीचा फायदा मिळत नाही

FD चा सर्वात मोठा फायदा म्हणजे निश्चित आणि स्थिर परतावा. पण जर तुम्ही ती मुदतीपूर्वी तोडली, तर:

- जास्त व्याजदराचा फायदा मिळत नाही

- चक्रवाढ व्याजाचा पूर्ण परिणाम मिळत नाही

- एकूण अपेक्षित रक्कम कमी होते

विशेषतः cumulative FD मध्ये, मधेच तोडल्यास मोठ्या परताव्याचा फायदा कमी होतो.

D) मग काय करावे?

FD तोडणे शक्यतो टाळावे.

त्याऐवजी:

- आपत्कालीन निधी (Emergency Fund) वेगळा ठेवा

- कमी कालावधीच्या FD मध्ये काही रक्कम ठेवा

- FD वर loan किंवा overdraft सुविधा उपलब्ध आहे का ते तपासा

अनेक बँका FD विरुद्ध 70%–90% पर्यंत कर्ज देतात. त्यामुळे FD तोडण्याऐवजी कर्ज घेणे कधी कधी फायदेशीर ठरू शकते.

Premature Withdrawal ही सुविधा असली तरी ती शेवटचा पर्याय म्हणून वापरावी. कारण त्यामुळे व्याजदर कमी होतो, दंड लागू होऊ शकतो आणि तुमच्या गुंतवणुकीचा पूर्ण फायदा मिळत नाही. त्यामुळे FD करताना कालावधी विचारपूर्वक निवडा आणि गरज पडल्याशिवाय ती मुदतीपूर्वी तोडू नका.

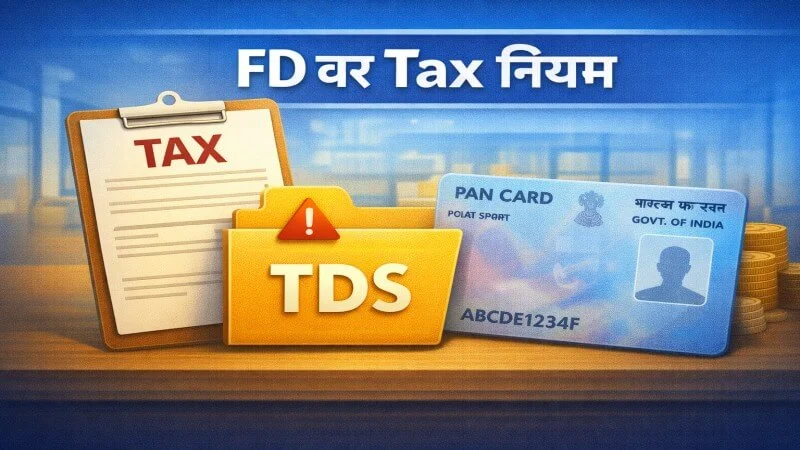

FD वर Tax आणि TDS नियम (सोप्या भाषेत समजून घ्या)

अनेकांना वाटतं की FD म्हणजे पूर्णपणे सुरक्षित आणि “Tax Free” गुंतवणूक. पण हे पूर्णपणे खरं नाही

FD वर मिळणारं व्याज पूर्णपणे करपात्र (Taxable) असतं.

म्हणजेच तुम्हाला मिळालेलं व्याज तुमच्या वार्षिक उत्पन्नात जोडले जाते आणि त्यावर तुमच्या Income Tax slab नुसार कर लागू होतो.

A) TDS म्हणजे काय?

TDS (Tax Deducted at Source) म्हणजे बँक किंवा संस्था तुमच्या व्याजातून आधीच काही रक्कम कर म्हणून कापते आणि सरकारकडे जमा करते.

TDS कधी लागू होतो?

- जर तुमच्या FD वर मिळणारं एकूण वार्षिक व्याज ठराविक मर्यादेपेक्षा जास्त असेल, तर TDS कापला जातो.

- सध्याच्या नियमांनुसार (बदल होऊ शकतात):

- सामान्य गुंतवणूकदारांसाठी ठराविक मर्यादा ओलांडल्यास TDS लागू

- वरिष्ठ नागरिकांसाठी जास्त मर्यादा उपलब्ध असू शकते

म्हणून १ लाख मुदत ठेवीसाठी मासिक व्याज कमी असलं तरी, अनेक FD मिळून व्याज जास्त झालं तर TDS लागू होऊ शकतो.

TDS आणि कर नियमांविषयी अधिक माहितीसाठी Income Tax Department च्या अधिकृत वेबसाइटला भेट द्या.

B) PAN नसल्यास काय होते?

जर तुमचा PAN नंबर बँकेत नोंदलेला नसेल,

तर TDS जास्त दराने (उदा. 20%) कापला जाऊ शकतो.

म्हणून FD करताना PAN अपडेट असणे खूप महत्त्वाचे आहे.

C) Form 15G आणि 15H म्हणजे काय?

जर तुमचं एकूण वार्षिक उत्पन्न करपात्र मर्यादेपेक्षा कमी असेल,

तर तुम्ही बँकेला खालील फॉर्म देऊ शकता:

- Form 15G – 60 वर्षांखालील व्यक्तींसाठी

- Form 15H – वरिष्ठ नागरिकांसाठी

हे फॉर्म दिल्यास TDS कापला जात नाही (जर पात्रता अटी पूर्ण असतील तर).

D) अंतिम कर कसा ठरतो?

महत्त्वाची गोष्ट म्हणजे —

TDS म्हणजे अंतिम कर नाही.

FD वर मिळालेलं व्याज तुमच्या एकूण उत्पन्नात जोडले जाते आणि:

- तुम्ही 5% slab मध्ये असाल तर 5%

- 20% slab मध्ये असाल तर 20%

- 30% slab मध्ये असाल तर 30%

त्या प्रमाणे कर भरावा लागतो.

जर जास्त TDS कापला गेला असेल तर Income Tax Return (ITR) भरताना refund मिळू शकतो.

FD सुरक्षित गुंतवणूक असली तरी त्यावरील व्याज पूर्णपणे करपात्र आहे.

TDS नियम समजून घेणे, PAN अपडेट ठेवणे आणि योग्य वेळी 15G/15H फॉर्म देणे अत्यंत महत्त्वाचे आहे.

गुंतवणूक करताना नेहमी “Net Return” (Tax नंतरची रक्कम) विचारात घ्या — तेव्हाच योग्य निर्णय घेता येईल.

FD साठी लागणारी कागदपत्रे (Complete Checklist)

Fixed Deposit (FD) सुरू करताना प्रक्रिया खूप सोपी असते. पण तरीही काही आवश्यक कागदपत्रे तयार ठेवली तर खाते उघडताना वेळ वाचतो आणि कोणतीही अडचण येत नाही 😊

चला पाहूया FD साठी नेमकी कोणती कागदपत्रे लागतात.

1. PAN कार्ड (अनिवार्य)

- FD साठी PAN कार्ड अत्यावश्यक आहे.

- TDS कापण्यासाठी आणि कर नोंदींसाठी PAN आवश्यक असतो.

- PAN नसल्यास जास्त TDS कापला जाऊ शकतो (उदा. 20%).

म्हणून FD करण्यापूर्वी PAN अपडेट आहे का ते नक्की तपासा.

2. आधार कार्ड

- ओळख पुरावा (Identity Proof) म्हणून आधार वापरला जातो.

- KYC (Know Your Customer) प्रक्रिया पूर्ण करण्यासाठी आवश्यक.

- अनेक बँका e-KYC सुविधा देतात, त्यामुळे प्रक्रिया जलद होते.

3. पत्ता पुरावा (Address Proof)

खालीलपैकी कोणताही दस्तऐवज पत्ता पुरावा म्हणून वापरता येतो:

- आधार कार्ड

- वीज बिल / पाणी बिल

- पासपोर्ट

- बँक स्टेटमेंट

पत्ता अद्ययावत असणे महत्त्वाचे आहे.

4. पासपोर्ट साइज फोटो

- FD फॉर्मसोबत एक किंवा दोन फोटो लागतात.

- ऑनलाइन FD करताना फोटो अपलोड करावा लागू शकतो.

5. वरिष्ठ नागरिकांसाठी वयाचा पुरावा

जर तुम्ही Senior Citizen (60 वर्षांवरील) असाल, तर:

- जन्मतारीख असलेला ओळख पुरावा आवश्यक

- अतिरिक्त व्याजदरासाठी वयाची खात्री केली जाते

- Form 15H लागू असल्यास तोही सादर करावा

6. अल्पवयीन (Minor) खात्यासाठी

जर FD अल्पवयीन मुलाच्या नावाने करत असाल:

- पालक/संरक्षक (Guardian) ची माहिती

- पालकाचा PAN आणि KYC

- मुलाचा जन्मदाखला (Birth Certificate)

महत्त्वाची सूचना

आजकाल बहुतेक बँका आणि NBFC संस्था ऑनलाइन FD सुविधा देतात.

जर तुमचं त्या बँकेत आधीपासून खाते असेल आणि KYC पूर्ण असेल, तर FD सुरू करणे काही मिनिटांत शक्य आहे.

FD साठी लागणारी कागदपत्रे फार क्लिष्ट नाहीत — PAN, आधार, पत्ता पुरावा आणि फोटो एवढेच मुख्य दस्तऐवज लागतात. वरिष्ठ नागरिक किंवा अल्पवयीन खात्यासाठी अतिरिक्त माहिती लागू शकते.

गुंतवणूक करण्यापूर्वी सर्व कागदपत्रे तयार ठेवल्यास प्रक्रिया सोपी आणि जलद होते

गुंतवणूक करण्यापूर्वी लक्षात ठेवा (Smart FD Strategy)

१ लाख मुदत ठेवीसाठी मासिक व्याज किती मिळेल हे जाणून घेणं महत्त्वाचं आहेच —

पण त्याहून महत्त्वाचं म्हणजे योग्य पद्धतीने गुंतवणूक करणं

FD सुरू करण्याची पूर्ण प्रक्रिया step-by-step समजून घेण्यासाठी आमचा FD कशी करायची? 9 Powerful Steps ज्यामुळे पैसे Safe राहतील हा सविस्तर लेख नक्की वाचा.

FD सुरक्षित आहे, पण योग्य निर्णय घेतल्यासच त्याचा पूर्ण फायदा मिळतो.

A) वेगवेगळ्या बँका / संस्था तुलना करा

सर्व बँका आणि NBFC सारखे व्याजदर देत नाहीत.

काही संस्था 6% देतात तर काही 7.5% पर्यंतही देऊ शकतात.

त्यामुळे FD करण्यापूर्वी:

- किमान 3–4 संस्थांचे दर तपासा

- Senior citizen असल्यास अतिरिक्त दर आहे का ते पाहा

- लॉक-इन आणि premature withdrawal नियम तपासा

थोडी तुलना केल्याने दीर्घकालीन फायदा वाढू शकतो.

B) AAA-rated संस्था निवडा

व्याज जास्त आहे म्हणूनच संस्था निवडू नका.

- CRISIL / ICRA सारख्या क्रेडिट रेटिंग एजन्सीचे रेटिंग तपासा

- AAA rating म्हणजे आर्थिकदृष्ट्या स्थिर संस्था

- सुरक्षितता नेहमी व्याजदरापेक्षा महत्त्वाची

FD म्हणजे सुरक्षित गुंतवणूक — त्यामुळे सुरक्षा प्रथम.

C) FD Calculator वापरा

फक्त अंदाजावर गुंतवणूक करू नका.

- ऑनलाइन FD calculator वापरून अचूक रक्कम तपासा

- मासिक vs maturity तुलना करा

- Tax नंतर किती रक्कम मिळेल ते अंदाजे पाहा

यामुळे भविष्यात निराशा होत नाही.

D) तुमच्या उद्दिष्टानुसार कालावधी ठरवा

FD किती वर्षांसाठी करायची हे तुमच्या उद्दिष्टावर अवलंबून आहे.

- 1–2 वर्षे → अल्पकालीन गरजा

- 3–5 वर्षे → मध्यमकालीन उद्दिष्ट

- 5 वर्षांपेक्षा जास्त → स्थिर बचत

उगाच जास्त कालावधीची FD करून मधेच तोडणे टाळा.

E) आपत्कालीन निधी वेगळा ठेवा

FD मधेच तोडावी लागू नये म्हणून:

- 3–6 महिन्यांच्या खर्चाएवढा Emergency Fund वेगळा ठेवा

- तो savings account किंवा liquid fund मध्ये ठेवा

यामुळे Premature Withdrawal टाळता येईल आणि पूर्ण व्याजाचा फायदा मिळेल.

अंतिम सल्ला

FD सुरक्षित आणि स्थिर पर्याय आहे, पण योग्य संस्था, योग्य कालावधी आणि योग्य योजना निवडणे तितकेच महत्त्वाचे आहे. बँकिंग नियमांविषयी अधिक माहितीसाठी RBI च्या अधिकृत वेबसाइटला भेट द्या.

गुंतवणूक करण्यापूर्वी थोडा अभ्यास करा —

आणि मगच निर्णय घ्या. तेव्हाच तुमची FD खऱ्या अर्थाने फायदेशीर ठरेल

निष्कर्ष

जर तुम्ही 2026 मध्ये सुरक्षित आणि नियमित उत्पन्न शोधत असाल,

तर १ लाख मुदत ठेवीसाठी मासिक व्याज हा एक स्थिर आणि सोपा पर्याय आहे.

अंदाजे ₹200 ते ₹700 मासिक उत्पन्न मिळू शकते —

पण अंतिम रक्कम व्याजदर आणि पर्यायावर अवलंबून असते.

गुंतवणूक करण्यापूर्वी सध्याचे दर तपासा आणि तुमच्या गरजेनुसार निर्णय घ्या.

FAQ – लोक वारंवार विचारतात

Q.1. १ लाख FD वर दर महिन्याला किती मिळते?

व्याजदरावर अवलंबून ₹1,00,000 FD वर दर महिन्याला साधारण ₹200 ते ₹700 दरम्यान व्याज मिळू शकते. जर दर 7% असेल तर अंदाजे ₹583 प्रति महिना मिळू शकतात.

Q.2. १ लाख FD 5 वर्षांसाठी केल्यास किती व्याज मिळेल?

जर 7% दराने 5 वर्षांसाठी FD केली, तर वार्षिक ₹7,000 म्हणजे 5 वर्षांत अंदाजे ₹35,000 व्याज मिळू शकते (मासिक payout धरून). Cumulative पर्यायात रक्कम जास्त मिळू शकते.

Q.3. Senior Citizen साठी किती जास्त व्याज मिळते?

बहुतेक बँका वरिष्ठ नागरिकांना 0.25% ते 0.50% अतिरिक्त व्याज देतात. त्यामुळे सामान्य दरापेक्षा मासिक व्याज थोडे जास्त मिळू शकते.

Q.4. FD सुरक्षित आहे का?

सरकारी बँका आणि उच्च दर्जाच्या NBFC मध्ये FD सुरक्षित मानली जाते.

Q.5. FD वर मिळणारे व्याज करपात्र आहे का?

हो. FD वर मिळणारे व्याज पूर्णपणे करपात्र असते. ठराविक मर्यादेपेक्षा जास्त व्याज असल्यास TDS कापला जाऊ शकतो.

Q.6. मासिक payout आणि maturity पर्यायात काय फरक आहे?

मासिक पर्यायात दर महिन्याला व्याज मिळते, तर maturity (cumulative) पर्यायात व्याज मूळ रकमेत जमा होत राहते आणि शेवटी मोठी रक्कम मिळते.

Financial Disclaimer

ही माहिती केवळ शैक्षणिक उद्देशासाठी आहे. गुंतवणूक करण्यापूर्वी अधिकृत स्रोत तपासा व तज्ञांचा सल्ला घ्या. व्याजदर व कर नियम बदलू शकतात.