शैक्षणिक कर्ज प्रक्रिया कशी असते? १० सोप्या स्टेपमध्ये अर्ज, कागदपत्रे, व्याजदर आणि परतफेडीची संपूर्ण माहिती वाचा.

शैक्षणिक कर्ज प्रक्रिया म्हणजे काय?

आजच्या काळात उच्च शिक्षणाचा खर्च खूप वाढला आहे. इंजिनिअरिंग, मेडिकल, MBA, परदेशी शिक्षण किंवा प्रोफेशनल कोर्ससाठी लाखो रुपयांची गरज भासते. अशा वेळी विद्यार्थ्यांसाठी शैक्षणिक कर्ज प्रक्रिया हा एक महत्त्वाचा पर्याय ठरतो.

शैक्षणिक कर्ज म्हणजे बँक किंवा वित्तीय संस्था विद्यार्थ्याला शिक्षणासाठी दिलेले कर्ज. हे कर्ज शिक्षण पूर्ण झाल्यानंतर ठराविक कालावधीनंतर परतफेड करायचे असते.

भारतामध्ये बहुतेक राष्ट्रीयीकृत बँका जसे की

- State Bank of India,

- Bank of Baroda आणि

- Punjab National Bank

अशा प्रकारच्या बँका शैक्षणिक कर्ज सुविधा देतात.

जर तुम्ही 12वी पूर्ण केल्यानंतर लगेच शिक्षणासाठी कर्ज घेण्याचा विचार करत असाल, तर आमचा सविस्तर मार्गदर्शक 12वी नंतर शैक्षणिक कर्ज कसे मिळवायचे? – Best Guide – 2025 नक्की वाचा.

शैक्षणिक कर्ज प्रक्रिया: १० Powerful Steps | Education Loan Process in Marathi

1. योग्य कोर्स आणि कॉलेज निवडा

शैक्षणिक कर्ज प्रक्रिया सुरू करण्यापूर्वी सर्वात महत्त्वाचा टप्पा म्हणजे योग्य कोर्स आणि योग्य कॉलेज निवडणे. बँका कर्ज मंजूर करताना सर्वप्रथम हे तपासतात की विद्यार्थी ज्या अभ्यासक्रमासाठी अर्ज करत आहे तो मान्यताप्राप्त (recognized) आहे की नाही. भारतामध्ये उच्च शिक्षण संस्थांना मान्यता देण्याचे काम University Grants Commission (UGC) करते, तर तांत्रिक शिक्षणासाठी All India Council for Technical Education (AICTE) मान्यता देते. त्यामुळे तुम्ही निवडलेले कॉलेज या प्राधिकरणांकडून मान्यताप्राप्त आहे का हे तपासणे अत्यावश्यक आहे.

जर कोर्स किंवा संस्था मान्यताप्राप्त नसेल तर बँक शैक्षणिक कर्ज प्रक्रिया पुढे नेत नाही. विशेषतः इंजिनिअरिंग, मेडिकल, मॅनेजमेंट, फार्मसी किंवा परदेशी शिक्षणासाठी अर्ज करत असाल तर संबंधित नियामक संस्थेची मान्यता तपासणे गरजेचे असते. उदाहरणार्थ, मेडिकल कोर्ससाठी NMC (National Medical Commission) आणि कायद्याच्या अभ्यासक्रमासाठी Bar Council of India ची मान्यता महत्त्वाची ठरते.

कॉलेज निवडताना फक्त मान्यता पुरेशी नसते; त्या संस्थेचा प्लेसमेंट रेकॉर्ड, शिक्षणाची गुणवत्ता, फी स्ट्रक्चर आणि भविष्यातील करिअर संधी यांचाही विचार करा. बँका अनेकदा विद्यार्थ्याच्या निवडलेल्या कोर्सच्या भविष्यातील कमाई क्षमतेकडेही पाहतात, कारण त्यावर कर्ज परतफेडीची क्षमता अवलंबून असते.

म्हणूनच, शैक्षणिक कर्ज प्रक्रिया यशस्वी व्हावी असे वाटत असेल तर कोर्स आणि कॉलेजची निवड विचारपूर्वक करा. योग्य निर्णय घेतल्यास कर्ज मंजुरीची शक्यता वाढते आणि तुमच्या करिअरचा पाया अधिक मजबूत होतो.

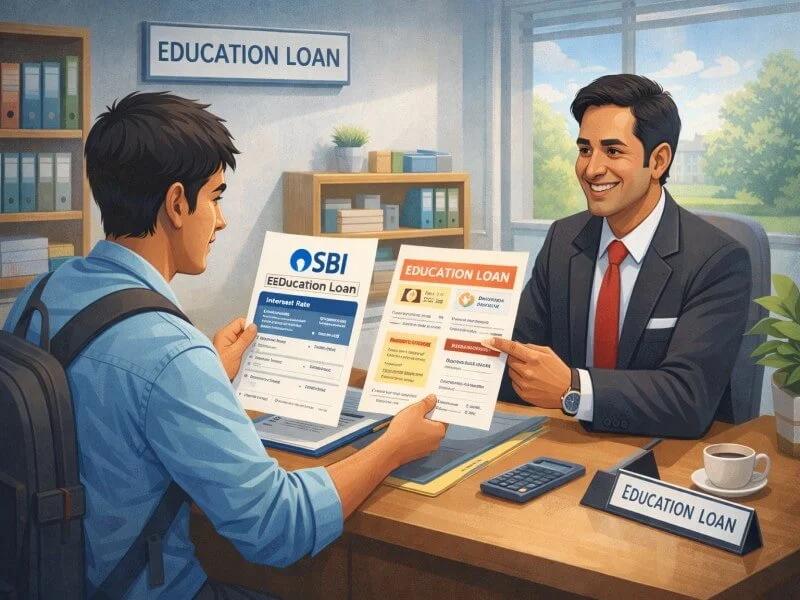

2. बँक निवड आणि तुलना करा

शैक्षणिक कर्ज प्रक्रिया यशस्वी होण्यासाठी योग्य बँक निवडणे हा अत्यंत महत्त्वाचा टप्पा आहे. प्रत्येक बँकेचे व्याजदर (Interest Rate), मोरॅटोरियम कालावधी (Moratorium Period), प्रोसेसिंग फी आणि परतफेडीच्या अटी वेगवेगळ्या असतात. त्यामुळे फक्त जवळची बँक निवडण्याऐवजी विविध बँकांची तुलना करणे गरजेचे आहे. योग्य तुलना केल्यास तुम्हाला कमी व्याजदर, जास्त परतफेड कालावधी आणि सुलभ अटी मिळू शकतात.

सरकारी बँका जसे की State Bank of India किंवा Bank of Baroda सहसा तुलनेने कमी व्याजदर देतात आणि सरकारी सबसिडी योजनांचा लाभही उपलब्ध करून देतात. दुसरीकडे, खासगी बँका जसे की HDFC Bank आणि ICICI Bank जलद प्रक्रिया आणि कमी कागदपत्रांची सुविधा देतात; मात्र त्यांचे व्याजदर थोडे जास्त असू शकतात.

बँक निवडताना खालील मुद्द्यांवर लक्ष द्या:

- व्याजदर Fixed आहे की Floating?

- मोरॅटोरियम कालावधी किती आहे?

- Prepayment किंवा Foreclosure charges आहेत का?

- Processing fee किती आहे?

- Collateral आवश्यक आहे का?

तसेच, बँकेचा ग्राहक सेवा अनुभव आणि ऑनलाइन सुविधा उपलब्ध आहेत का हेही तपासा. आज अनेक बँका डिजिटल पद्धतीने शैक्षणिक कर्ज प्रक्रिया पूर्ण करण्याची सुविधा देतात, ज्यामुळे वेळ आणि मेहनत दोन्ही वाचतात.

योग्य तुलना आणि माहितीपूर्ण निर्णय घेतल्यास तुमची शैक्षणिक कर्ज प्रक्रिया अधिक सुलभ, परवडणारी आणि तणावरहित होऊ शकते.

3. पात्रता (Eligibility) तपासा

शैक्षणिक कर्ज प्रक्रिया सुरू करण्यापूर्वी बँकेच्या पात्रतेच्या अटी (Eligibility Criteria) समजून घेणे अत्यंत आवश्यक आहे. प्रत्येक बँकेचे नियम थोडेफार वेगळे असू शकतात, परंतु काही मूलभूत अटी सर्वत्र समान असतात. जर तुम्ही या अटी पूर्ण करत नसाल तर कर्ज अर्ज नाकारला जाऊ शकतो. त्यामुळे अर्ज करण्यापूर्वी पात्रता तपासणे हा एक महत्त्वाचा टप्पा आहे.

सर्वप्रथम, विद्यार्थी भारतीय नागरिक असावा. परदेशात शिक्षण घेण्यासाठी कर्ज हवे असल्यासही अर्जदार भारतीय नागरिक असणे आवश्यक आहे. काही प्रकरणांमध्ये NRI किंवा OCI विद्यार्थ्यांसाठी स्वतंत्र अटी लागू होऊ शकतात. दुसरे म्हणजे, विद्यार्थ्याला मान्यताप्राप्त (recognized) संस्थेत प्रवेश मिळालेला असावा. प्रवेशपत्र (Admission Letter) हा शैक्षणिक कर्ज प्रक्रिया मधील एक महत्त्वाचा दस्तऐवज मानला जातो. बँका सहसा UGC, AICTE किंवा संबंधित प्राधिकरणाने मान्यता दिलेल्या संस्थांनाच कर्ज मंजूर करतात.

तिसरी महत्त्वाची अट म्हणजे सह-आवेदक (Co-applicant). बहुतेक बँका पालक, पालक प्रतिनिधी किंवा कायदेशीर संरक्षक यांना सह-आवेदक म्हणून जोडणे बंधनकारक करतात. सह-आवेदकाचे उत्पन्न, नोकरीची स्थिरता आणि CIBIL स्कोर यावर कर्ज मंजुरी अवलंबून असते. काही मोठ्या रकमेच्या कर्जासाठी अतिरिक्त हमी (Collateral) देखील आवश्यक असू शकते.

म्हणूनच, शैक्षणिक कर्ज प्रक्रिया सुरळीत पार पाडायची असेल तर पात्रतेच्या सर्व अटी आधी तपासा. योग्य पात्रता असल्यास कर्ज मंजुरीची शक्यता लक्षणीयरीत्या वाढते.

4. आवश्यक कागदपत्रे तयार ठेवा

शैक्षणिक कर्ज प्रक्रिया वेगाने आणि अडथळ्यांशिवाय पूर्ण व्हावी यासाठी आवश्यक कागदपत्रे आधीच तयार ठेवणे अत्यंत महत्त्वाचे आहे. बहुतांश वेळा अर्ज उशिरा मंजूर होण्याचे कारण म्हणजे अपूर्ण किंवा चुकीची कागदपत्रे. त्यामुळे अर्ज करण्यापूर्वी सर्व डॉक्युमेंट्स व्यवस्थित गोळा करून ठेवावीत.

सर्वप्रथम विद्यार्थ्याची ओळख आणि पत्ता पुरावा आवश्यक असतो. यासाठी आधार कार्ड, पॅन कार्ड, पासपोर्ट (परदेशी शिक्षणासाठी) किंवा मतदान ओळखपत्र स्वीकारले जाते. पॅन कार्ड हे विशेषतः आर्थिक व्यवहारांसाठी आवश्यक असल्याने ते अनिवार्य मानले जाते. पुढे, प्रवेशपत्र (Admission Letter) हा शैक्षणिक कर्ज प्रक्रिया मधील सर्वात महत्त्वाचा दस्तऐवज आहे. बँक यावरून खात्री करते की विद्यार्थ्याला मान्यताप्राप्त संस्थेत प्रवेश मिळालेला आहे.

तसेच, कॉलेजकडून दिलेले अधिकृत फी स्ट्रक्चर (Fee Structure) सादर करणे आवश्यक असते. यावरून बँक किती कर्ज रक्कम मंजूर करायची हे ठरवते. सह-आवेदकाचा उत्पन्नाचा दाखला (Income Proof) जसे की पगार स्लिप, आयकर रिटर्न (ITR) किंवा फॉर्म 16 सादर करणे बंधनकारक असते. यामुळे बँक कर्ज परतफेडीची क्षमता तपासते.

शेवटी, मागील 6 महिन्यांचे बँक स्टेटमेंट सादर करावे लागते. यावरून आर्थिक व्यवहारांची पारदर्शकता आणि स्थिरता तपासली जाते. काही प्रकरणांमध्ये शैक्षणिक गुणपत्रिका (Mark Sheets) देखील मागितल्या जाऊ शकतात.

म्हणूनच, शैक्षणिक कर्ज प्रक्रिया सुलभ आणि जलद व्हावी असे वाटत असेल तर सर्व आवश्यक कागदपत्रे अचूक आणि पूर्ण स्वरूपात तयार ठेवा. योग्य तयारीमुळे कर्ज मंजुरीची शक्यता अधिक वाढते.

5. अर्ज फॉर्म भरा

शैक्षणिक कर्ज प्रक्रिया मधील पुढील महत्त्वाचा टप्पा म्हणजे अर्ज फॉर्म अचूक आणि पूर्ण माहितीने भरणे. आजच्या डिजिटल युगात बहुतेक बँका Online अर्ज सुविधा देतात, त्यामुळे विद्यार्थ्यांना बँकेत वारंवार जाण्याची गरज राहत नाही. बँकेच्या अधिकृत वेबसाइटवर जाऊन Education Loan विभागात अर्ज करता येतो. अर्ज करताना वैयक्तिक माहिती, शैक्षणिक तपशील, कोर्स माहिती, कर्ज रक्कम आणि सह-आवेदकाची माहिती योग्य प्रकारे भरावी लागते.

भारत सरकारने विद्यार्थ्यांसाठी एक केंद्रीकृत प्लॅटफॉर्म उपलब्ध करून दिला आहे, तो म्हणजे Vidya Lakshmi Portal. या पोर्टलद्वारे विद्यार्थी एकाच अर्जातून अनेक बँकांकडे शैक्षणिक कर्जासाठी अर्ज करू शकतात. यामुळे तुलना करणे आणि प्रक्रिया जलद करणे सोपे होते. तसेच, अर्जाची स्थिती (Application Status) ऑनलाइन ट्रॅक करण्याची सुविधा देखील उपलब्ध असते.

अर्ज फॉर्म भरताना खालील बाबींची विशेष काळजी घ्या:

- सर्व माहिती कागदपत्रांशी जुळणारी असावी

- मोबाईल नंबर आणि ईमेल आयडी अचूक द्यावा

- आवश्यक डॉक्युमेंट्स स्कॅन करून स्पष्ट अपलोड करावेत

- कर्ज रक्कम वास्तव गरजेनुसार नमूद करावी

चुकीची किंवा अपूर्ण माहिती दिल्यास शैक्षणिक कर्ज प्रक्रिया विलंबित होऊ शकते किंवा अर्ज नाकारला जाऊ शकतो. त्यामुळे अर्ज सबमिट करण्यापूर्वी सर्व तपशील पुन्हा एकदा तपासा. योग्य प्रकारे अर्ज भरल्यास कर्ज मंजुरीची प्रक्रिया अधिक जलद आणि सुलभ होते.

6. कर्ज रक्कम आणि हमी (Collateral) समजून घ्या

शैक्षणिक कर्ज प्रक्रिया करताना कर्ज रक्कम (Loan Amount) आणि हमी (Collateral) यांचे नियम समजून घेणे अत्यंत महत्त्वाचे आहे. बँका कर्जाची रक्कम, कोर्सचा प्रकार, देश (भारत/परदेश) आणि सह-आवेदकाची आर्थिक स्थिती यावर आधारित अटी ठरवतात. रक्कम जितकी जास्त, तितकी बँक अतिरिक्त सुरक्षा (Security) मागू शकते.

साधारणपणे ₹4 लाखांपर्यंतच्या शैक्षणिक कर्जासाठी कोणतीही हमी (Collateral) लागत नाही. अशा प्रकरणात फक्त पालक किंवा संरक्षक सह-आवेदक म्हणून पुरेसे असतात. ₹4 लाख ते ₹7.5 लाख दरम्यानच्या कर्जासाठी सह-आवेदक अनिवार्य असतो आणि त्याचे उत्पन्न व CIBIL स्कोर तपासले जातात. ₹7.5 लाखांपेक्षा जास्त रकमेच्या कर्जासाठी मात्र बँका मालमत्ता तारण (Property Collateral) मागू शकतात. यात घर, फ्लॅट, प्लॉट किंवा इतर स्थावर मालमत्तेचे कागदपत्रे द्यावी लागतात.

सरकारी बँका अनेकदा भारतीय बँक संघटनेच्या (IBA) मॉडेल एज्युकेशन लोन स्कीमनुसार नियम पाळतात. उदाहरणार्थ, State Bank of India किंवा Punjab National Bank यांच्या शैक्षणिक कर्ज योजनांमध्ये रक्कमनिहाय हमीचे स्पष्ट निकष असतात. काही प्रकरणांमध्ये Credit Guarantee Fund Scheme for Education Loans (CGFSEL) अंतर्गत हमी सवलतही मिळू शकते.

म्हणूनच, शैक्षणिक कर्ज प्रक्रिया सुरू करण्यापूर्वी तुमची अचूक आर्थिक गरज ठरवा. जास्त रक्कम घेण्याऐवजी आवश्यक तेवढेच कर्ज घ्या, कारण भविष्यातील EMI तुमच्या परतफेड क्षमतेनुसार असावी. योग्य नियोजन केल्यास कर्ज प्रक्रिया सुरक्षित आणि तणावरहित राहते.

7. बँकेची पडताळणी प्रक्रिया

शैक्षणिक कर्ज प्रक्रिया मधील हा अत्यंत महत्त्वाचा टप्पा आहे. अर्ज सबमिट केल्यानंतर बँक तुमच्या सर्व कागदपत्रांची आणि दिलेल्या माहितीची सखोल पडताळणी (Verification) करते. यामध्ये शैक्षणिक पात्रता, प्रवेशाची खात्री, फी स्ट्रक्चर, तसेच सह-आवेदकाची आर्थिक स्थिती तपासली जाते. बँक हे सुनिश्चित करते की कर्ज दिल्यानंतर त्याची परतफेड व्यवस्थित होऊ शकेल.

सर्वप्रथम, बँक विद्यार्थ्याच्या शैक्षणिक प्रोफाइलची तपासणी करते. निवडलेला कोर्स, कॉलेजची मान्यता, भविष्यातील रोजगाराच्या संधी यांचा आढावा घेतला जातो. काही वेळा बँक थेट कॉलेजशी संपर्क करून प्रवेशाची खात्री करते. परदेशी शिक्षणाच्या बाबतीत विद्यापीठाची जागतिक मान्यता आणि रँकिंग देखील तपासली जाऊ शकते.

यानंतर आर्थिक पडताळणी केली जाते. सह-आवेदकाचे उत्पन्न, नोकरीची स्थिरता, आयकर विवरणपत्र (ITR) आणि बँक स्टेटमेंट तपासले जाते. सर्वात महत्त्वाचा घटक म्हणजे CIBIL स्कोर. भारतामध्ये क्रेडिट माहिती राखण्याचे काम TransUnion CIBIL करते. सह-आवेदकाचा CIBIL स्कोर चांगला (साधारण 700+ किंवा त्याहून अधिक) असल्यास कर्ज मंजुरीची शक्यता वाढते.

जर तुमचा CIBIL स्कोर कमी असेल तर तो सुधारण्यासाठी आमचा सविस्तर मार्गदर्शक वाचा – क्रेडिट स्कोर कसा सुधारावा: 10 Effective टिप्स.

जर कर्ज रक्कम मोठी असेल आणि Collateral दिलेले असेल, तर बँक त्या मालमत्तेची कायदेशीर आणि तांत्रिक पडताळणी देखील करते. सर्व तपासण्या समाधानकारक झाल्यानंतरच शैक्षणिक कर्ज प्रक्रिया पुढील टप्प्यावर म्हणजे मंजुरीकडे जाते.

म्हणूनच, अर्ज करण्यापूर्वी सर्व माहिती अचूक द्या आणि सह-आवेदकाचा क्रेडिट स्कोर योग्य आहे याची खात्री करा. यामुळे पडताळणी प्रक्रिया जलद आणि सुरळीत पार पडते.

8. कर्ज मंजुरी (Loan Sanction)

शैक्षणिक कर्ज प्रक्रिया मधील सर्वात आनंदाचा टप्पा म्हणजे कर्ज मंजुरी (Loan Sanction). बँकेची पडताळणी प्रक्रिया पूर्ण झाल्यानंतर आणि सर्व कागदपत्रे योग्य असल्याचे आढळल्यास बँक अधिकृतपणे Sanction Letter जारी करते. हा दस्तऐवज अत्यंत महत्त्वाचा असतो कारण त्यामध्ये कर्जासंबंधित सर्व अटी व शर्ती स्पष्टपणे नमूद केलेल्या असतात.

Sanction Letter मध्ये मंजूर केलेली कर्ज रक्कम, लागू असलेला व्याजदर (Fixed किंवा Floating), मोरॅटोरियम कालावधी, परतफेडीचा एकूण कालावधी आणि अंदाजे EMI रक्कम यांचा तपशील दिलेला असतो. काही वेळा प्रोसेसिंग फी, प्रीपेमेंट नियम आणि इतर शुल्कांची माहिती देखील यात नमूद केलेली असते. त्यामुळे हा दस्तऐवज काळजीपूर्वक वाचणे आवश्यक आहे.

कर्ज मंजुरी मिळाल्यानंतर विद्यार्थी आणि सह-आवेदकाला Loan Agreement वर स्वाक्षरी करावी लागते. जर Collateral दिले असेल तर त्यासंबंधित कायदेशीर कागदपत्रांची पूर्तता देखील करावी लागते. सर्व प्रक्रिया पूर्ण झाल्यानंतरच कर्ज वितरण (Disbursement) सुरू होते.

म्हणूनच, शैक्षणिक कर्ज प्रक्रिया मधील या टप्प्यावर सर्व अटी समजून घेणे आणि शंका असल्यास बँकेकडून स्पष्टता मागणे अत्यंत गरजेचे आहे. योग्य माहिती आणि समजून घेतलेला निर्णय भविष्यातील आर्थिक नियोजनासाठी फायदेशीर ठरतो.

9. रक्कम वितरण (Disbursement)

शैक्षणिक कर्ज प्रक्रिया मधील पुढील महत्त्वाचा टप्पा म्हणजे रक्कम वितरण (Loan Disbursement). कर्ज मंजूर झाल्यानंतर बँक थेट विद्यार्थ्याच्या हातात संपूर्ण रक्कम देत नाही; त्याऐवजी ती संबंधित कॉलेज किंवा विद्यापीठाच्या अधिकृत खात्यात जमा केली जाते. यामुळे कर्जाची रक्कम केवळ शिक्षणासाठीच वापरली जाते याची खात्री केली जाते.

बहुतेक वेळा फी स्ट्रक्चरनुसार रक्कम टप्प्याटप्प्याने (Installments) दिली जाते. उदाहरणार्थ, चार वर्षांच्या कोर्ससाठी प्रत्येक वर्षाची फी वेगवेगळी भरली जाते. अशा वेळी बँक दरवर्षी कॉलेजकडून मागणीपत्र (Fee Demand Letter) घेतल्यानंतर संबंधित रक्कम जमा करते. परदेशी शिक्षणाच्या बाबतीत ट्युशन फी थेट विद्यापीठाला आणि राहणीमान खर्च विद्यार्थ्याच्या खात्यात दिला जाऊ शकतो.

रक्कम वितरणापूर्वी काही अटी पूर्ण कराव्या लागतात, जसे की सर्व कागदपत्रांवर स्वाक्षरी, Collateral कागदपत्रांची पूर्तता (लागू असल्यास) आणि विमा (Insurance) प्रक्रिया. काही बँका विद्यार्थ्याच्या नावाने Life Insurance किंवा Loan Protection Policy घेण्याची अट घालू शकतात.

म्हणूनच, शैक्षणिक कर्ज प्रक्रिया सुरळीत पार पाडण्यासाठी कॉलेजकडून वेळेवर फी मागणीपत्र मिळवणे आणि बँकेशी नियमित संपर्क ठेवणे आवश्यक आहे. योग्य समन्वय ठेवल्यास रक्कम वितरणात कोणताही विलंब होत नाही आणि तुमचे शिक्षण अखंडितपणे सुरू राहते.

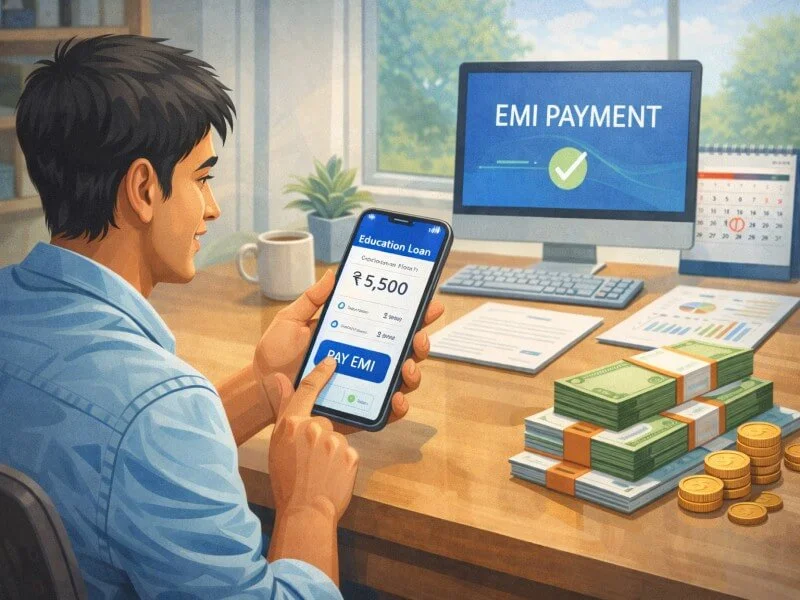

10. परतफेड (Repayment) सुरू करा

शैक्षणिक कर्ज प्रक्रिया मधील अंतिम आणि सर्वात महत्त्वाचा टप्पा म्हणजे कर्जाची परतफेड (Repayment). बहुतांश बँका विद्यार्थ्याला कोर्स पूर्ण झाल्यानंतर 6 ते 12 महिन्यांचा मोरॅटोरियम कालावधी (Moratorium Period) देतात. या काळात पूर्ण EMI भरावी लागत नाही; काही प्रकरणांमध्ये फक्त साधे व्याज (Simple Interest) भरावे लागते. हा कालावधी विद्यार्थ्याला नोकरी शोधण्यासाठी आणि आर्थिकदृष्ट्या स्थिर होण्यासाठी दिला जातो.

मोरॅटोरियम संपल्यानंतर नियमित EMI (Equated Monthly Installment) सुरू होते. EMI ची रक्कम कर्जाची एकूण रक्कम, व्याजदर आणि परतफेड कालावधी यावर अवलंबून असते. त्यामुळे कर्ज घेतानाच भविष्यातील संभाव्य उत्पन्न आणि EMI परवडेल का याचा विचार करणे अत्यंत आवश्यक आहे. काही बँका Flexible Repayment पर्याय देतात, ज्यामुळे सुरुवातीला कमी EMI आणि नंतर वाढती EMI अशी सोय मिळू शकते.

योग्य वेळी EMI भरल्यास तुमचा क्रेडिट स्कोर सुधारतो. भारतामध्ये क्रेडिट इतिहासाची नोंद TransUnion CIBIL सारख्या संस्थांकडून ठेवली जाते. नियमित आणि वेळेवर परतफेड केल्यास भविष्यात गृहकर्ज, वाहन कर्ज किंवा इतर आर्थिक सुविधांसाठी अर्ज करताना फायदा होतो.

जर आर्थिक अडचण आली तर बँकेशी त्वरित संपर्क साधा. EMI उशिरा भरल्यास दंड (Penalty) लागू शकतो आणि क्रेडिट स्कोरवर नकारात्मक परिणाम होऊ शकतो. त्यामुळे शैक्षणिक कर्ज प्रक्रिया पूर्ण झाल्यानंतरही आर्थिक शिस्त राखणे अत्यंत महत्त्वाचे आहे. योग्य नियोजन आणि वेळेवर परतफेड केल्यास कर्ज सहज फेडता येते आणि तुमचे आर्थिक भविष्य अधिक मजबूत होते.

शैक्षणिक कर्ज प्रक्रिया करताना लक्षात ठेवण्याच्या गोष्टी

- व्याजदर Fixed की Floating आहे ते तपासा

- Prepayment charges आहेत का ते पहा

- सरकारी सबसिडी योजना उपलब्ध आहे का तपासा

- परदेशी शिक्षणासाठी वेगळी अट असू शकते

शैक्षणिक कर्जाचे फायदे

- उच्च शिक्षणाची संधी

- कर सवलत (Section 80E अंतर्गत)

- आर्थिक ताण कमी

- भविष्यातील उत्पन्न क्षमता वाढ

Conclusion

शैक्षणिक कर्ज प्रक्रिया योग्य पद्धतीने आणि टप्प्याटप्प्याने समजून घेतली तर ती अजिबात कठीण नाही. योग्य कोर्स आणि मान्यताप्राप्त कॉलेजची निवड, विविध बँकांची तुलना, पात्रता अटींची पूर्तता आणि आवश्यक कागदपत्रांची अचूक तयारी — या सर्व गोष्टी केल्यास कर्ज मंजुरीची शक्यता मोठ्या प्रमाणात वाढते. माहितीपूर्ण निर्णय घेतल्यास संपूर्ण प्रक्रिया सुलभ, पारदर्शक आणि तणावरहित होते.

आजच्या स्पर्धात्मक युगात उच्च शिक्षण हे यशाचे महत्त्वाचे पाऊल आहे. केवळ आर्थिक अडचणीमुळे स्वप्ने अर्धवट ठेवू नका. योग्य नियोजन, जबाबदारीने घेतलेले कर्ज आणि वेळेवर परतफेड या तिन्ही गोष्टी लक्षात ठेवल्यास शैक्षणिक कर्ज प्रक्रिया तुमच्यासाठी एक मजबूत आर्थिक साधन ठरू शकते.

लक्षात ठेवा — कर्ज ही केवळ आर्थिक जबाबदारी नसून ती तुमच्या भविष्यातील करिअरमध्ये केलेली गुंतवणूक (Investment) आहे. आत्मविश्वासाने आणि योग्य मार्गदर्शनासह पुढे जा, आणि तुमच्या शैक्षणिक प्रवासाला नवी दिशा द्या.

FAQ – शैक्षणिक कर्ज प्रक्रिया संबंधित वारंवार विचारले जाणारे प्रश्न

1. शैक्षणिक कर्ज कसे घ्यावे?

शैक्षणिक कर्ज घेण्यासाठी प्रथम मान्यताप्राप्त कॉलेजमध्ये प्रवेश मिळवणे आवश्यक आहे. त्यानंतर योग्य बँक निवडून आवश्यक कागदपत्रांसह अर्ज करावा लागतो. ऑनलाइन अर्ज सुविधा उपलब्ध असल्यामुळे बँकेच्या वेबसाइटवर किंवा Vidya Lakshmi Portal द्वारे अर्ज करता येतो. बँक पडताळणी केल्यानंतर कर्ज मंजूर केले जाते.

2. शैक्षणिक कर्ज घेण्याची प्रक्रिया काय आहे?

शैक्षणिक कर्ज प्रक्रिया साधारणपणे 10 टप्प्यांमध्ये पूर्ण होते:

कोर्स निवड → बँक तुलना → पात्रता तपासणी → कागदपत्रे → अर्ज → पडताळणी → मंजुरी → वितरण → मोरॅटोरियम → परतफेड.

प्रत्येक टप्पा योग्यरीत्या पूर्ण केल्यास कर्ज सहज मंजूर होते.

3. विद्यार्थी कर्जासाठी ७ वर्षांचा नियम काय आहे?

“7 वर्षांचा नियम” हा काही बँकांमध्ये कर्ज परतफेडीच्या कमाल कालावधीशी संबंधित असतो. साधारणपणे कोर्स पूर्ण झाल्यानंतर 5 ते 7 वर्षांच्या आत कर्ज फेडण्याची अट असते. मात्र, अनेक बँका 10 ते 15 वर्षांपर्यंत परतफेड कालावधी देतात. त्यामुळे संबंधित बँकेच्या अटी तपासणे आवश्यक आहे.

4. शैक्षणिक कर्जासाठी कोण पात्र आहे?

भारतीय नागरिक असणे आवश्यक

मान्यताप्राप्त संस्थेत प्रवेश मिळालेला असणे

सह-आवेदक (पालक/संरक्षक) असणे

चांगला CIBIL स्कोर (विशेषतः सह-आवेदकाचा)

या अटी पूर्ण केल्यास शैक्षणिक कर्ज प्रक्रिया सुरळीत पार पडते.

5. विद्यार्थी कर्ज माफ होण्यासाठी किती वर्षे लागतात?

सामान्य परिस्थितीत शैक्षणिक कर्ज पूर्णपणे “माफ” होत नाही. मात्र, काही सरकारी योजना किंवा विशेष परिस्थितीत (उदा. मृत्यू, गंभीर अपंगत्व) बँक सवलत देऊ शकते. काही योजनांमध्ये व्याज सवलत (Interest Subsidy) मिळू शकते, परंतु पूर्ण कर्जमाफी क्वचितच होते.

6. विद्यार्थी कर्ज माफी कोणाला मिळते?

केंद्र किंवा राज्य सरकारच्या विशिष्ट योजनांअंतर्गत आर्थिकदृष्ट्या दुर्बल घटक (EWS) किंवा अल्प उत्पन्न गटातील विद्यार्थ्यांना व्याज सवलत मिळू शकते. काही प्रकरणांमध्ये नैसर्गिक आपत्ती, गंभीर आजार किंवा विशेष सामाजिक परिस्थितीत बँक सवलत देऊ शकते.

7. सर्वात जास्त विद्यार्थी कर्ज कालावधी काय आहे?

बहुतेक बँका 10 ते 15 वर्षांपर्यंत परतफेड कालावधी देतात. काही मोठ्या रकमेच्या कर्जासाठी हा कालावधी 15 वर्षांपर्यंत वाढवला जाऊ शकतो. परतफेड कालावधी कर्ज रक्कम आणि बँकेच्या धोरणांवर अवलंबून असतो.

8. विद्यार्थी कर्जाची मर्यादा किती आहे?

भारतामध्ये देशांतर्गत शिक्षणासाठी साधारणपणे ₹10–15 लाखांपर्यंत कर्ज उपलब्ध असते, तर परदेशी शिक्षणासाठी ₹20 लाख ते ₹1 कोटीपर्यंत कर्ज दिले जाऊ शकते. अचूक मर्यादा संबंधित बँक, कोर्स आणि सह-आवेदकाच्या आर्थिक क्षमतेवर अवलंबून असते.