How to prepay HDFC home loan ? HDFC गृहकर्ज प्रीपेमेंट प्रक्रिया, नियम, फायदे व महत्त्वाच्या गोष्टी मराठीत समजून घ्या आणि योग्य निर्णय घ्या.

घर खरेदी करणे हे प्रत्येक कुटुंबाचे एक महत्त्वाचे स्वप्न असते आणि ते पूर्ण करण्यासाठी बहुतांश लोक गृहकर्जाचा (Home Loan) आधार घेतात. आजच्या काळात गृहकर्ज घेणे ही एक सामान्य आर्थिक प्रक्रिया झाली असली, तरी कर्ज घेतल्यानंतर अनेक वर्षे नियमित EMI भरताना आपण एकूण किती व्याज भरतो, याकडे सुरुवातीला फारसे लक्ष दिले जात नाही. प्रत्यक्षात, गृहकर्जाच्या कालावधीत मूळ रकमेपेक्षा मोठी रक्कम ही केवळ व्याजाच्या स्वरूपात भरली जाते, याची जाणीव अनेकांना उशिरा होते.

याच कारणामुळे अनेक गृहकर्जधारक how to prepay HDFC home loan यासंबंधी माहिती शोधू लागतात. प्रीपेमेंट म्हणजे ठरलेल्या EMI व्यतिरिक्त काही रक्कम आगाऊ भरून कर्जाचा भार कमी करणे. योग्य वेळी प्रीपेमेंट केल्यास कर्जाचा कालावधी कमी होऊ शकतो आणि एकूण व्याजाचा खर्चही मोठ्या प्रमाणात घटू शकतो. मात्र, प्रीपेमेंट करणे प्रत्येकासाठी योग्य असेलच असे नाही. त्यासाठी स्वतःची आर्थिक स्थिती, उत्पन्नाची स्थिरता, आपत्कालीन निधी आणि भविष्यातील गरजा यांचा विचार करणे अत्यंत आवश्यक असते.

हा लेख केवळ माहिती आणि आर्थिक जागरूकतेसाठी तयार करण्यात आला आहे. याचा उद्देश कोणताही निर्णय लादणे नसून, तुम्हाला गृहकर्ज प्रीपेमेंटची प्रक्रिया, फायदे आणि मर्यादा समजून सांगणे हा आहे. ही माहिती समजून घेतल्यानंतर तुम्ही तुमच्या परिस्थितीनुसार प्रीपेमेंट करायचे की नाही, याबाबत अधिक योग्य आणि सुज्ञ निर्णय घेऊ शकता.

गृहकर्ज प्रीपेमेंट म्हणजे नेमके काय?

गृहकर्ज प्रीपेमेंट म्हणजे गृहकर्जाच्या ठरलेल्या मासिक हप्त्यांव्यतिरिक्त (EMI) काही अतिरिक्त रक्कम किंवा संपूर्ण उरलेले कर्ज आगाऊ भरणे होय. साध्या भाषेत सांगायचे झाल्यास, कर्जाची मुदत पूर्ण होण्यापूर्वीच कर्जाचा काही भाग किंवा संपूर्ण कर्ज फेडण्याची प्रक्रिया म्हणजेच प्रीपेमेंट. अनेक गृहकर्जधारकांना बोनस, अतिरिक्त उत्पन्न, बचत किंवा एकरकमी रक्कम मिळाल्यानंतर हा पर्याय वापरायचा विचार येतो.

गृहकर्ज प्रीपेमेंटचा मुख्य उद्देश कर्जाचा एकूण कालावधी कमी करणे हा असतो. जेव्हा कर्जाची मूळ रक्कम लवकर कमी होते, तेव्हा त्यावर आकारले जाणारे व्याजही आपोआप कमी होते. यामुळे दीर्घकाळात भराव्या लागणाऱ्या व्याजाच्या रकमेवर मोठी बचत होऊ शकते. विशेषतः कर्जाच्या सुरुवातीच्या काळात केलेले प्रीपेमेंट अधिक फायदेशीर ठरते, कारण त्या टप्प्यावर व्याजाचा हिस्सा जास्त असतो.

तथापि, गृहकर्ज प्रीपेमेंट हा निर्णय सर्वांसाठी योग्य असेलच असे नाही. प्रीपेमेंट करण्यापूर्वी आपत्कालीन निधी, दैनंदिन खर्च, भविष्यातील गरजा आणि इतर गुंतवणूक पर्याय यांचा विचार करणे अत्यंत आवश्यक आहे. केवळ व्याज वाचवण्याच्या उद्देशाने सगळी बचत कर्जात टाकणे कधी कधी आर्थिक अडचणी निर्माण करू शकते. म्हणूनच प्रीपेमेंटचा निर्णय घेताना संपूर्ण आर्थिक परिस्थिती समजून घेऊनच पुढे जाणे अधिक शहाणपणाचे ठरते.

HDFC Home Loan Prepayment चे प्रकार (जाणून घ्या)

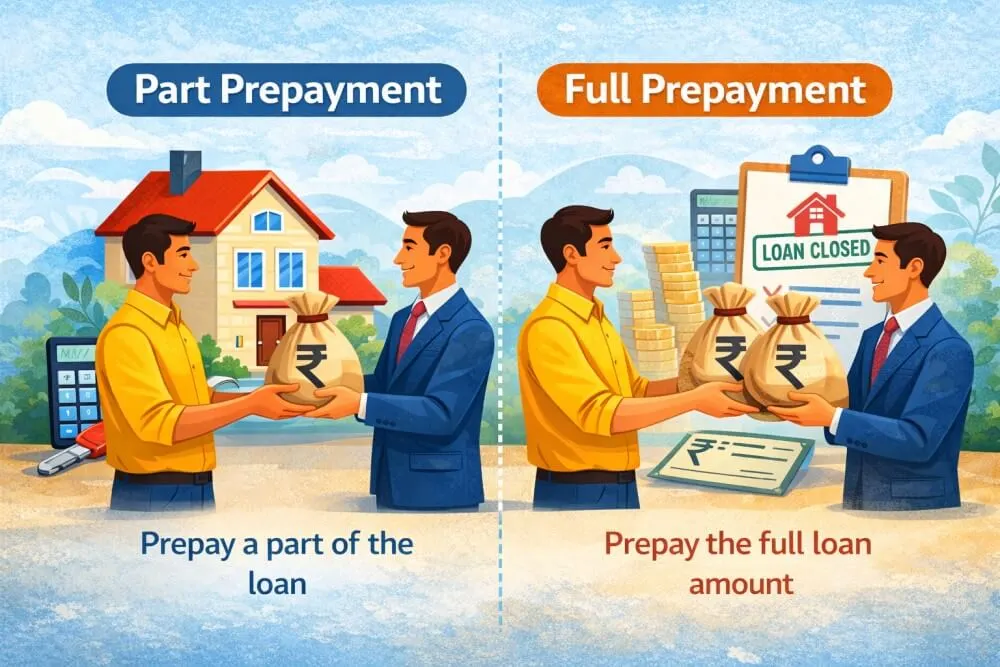

Part Prepayment म्हणजे काय?

Part Prepayment म्हणजे HDFC Home Loan चालू असतानाच ठरलेल्या EMI व्यतिरिक्त कर्जाच्या मूळ रकमेचा काही भाग आगाऊ भरणे. या प्रकारात तुमचे गृहकर्ज पूर्णपणे बंद होत नाही, तर ते सुरूच राहते; मात्र कर्जाची बाकी रक्कम कमी होते. साधारणपणे बोनस, प्रोत्साहन (incentive), अतिरिक्त बचत किंवा काही एकरकमी उत्पन्न मिळाल्यावर अनेक गृहकर्जधारक Part Prepayment करण्याचा पर्याय निवडतात.

Part Prepayment केल्यानंतर तुम्हाला दोन पर्याय दिले जातात. पहिला पर्याय म्हणजे EMI कमी करणे. यामध्ये कर्जाचा कालावधी तोच राहतो, पण दरमहा भरण्यात येणारी EMI कमी होते, ज्यामुळे मासिक खर्चावरचा ताण कमी होतो. दुसरा पर्याय म्हणजे Loan Tenure कमी करणे. या पर्यायात EMI जवळपास तीच राहते, पण कर्जाचा एकूण कालावधी कमी होतो. आर्थिक दृष्टीने पाहता, tenure कमी केल्यास एकूण व्याजाचा खर्च अधिक प्रमाणात कमी होतो, त्यामुळे दीर्घकालीन बचत जास्त होते.

Part Prepayment हा पर्याय विशेषतः त्यांच्यासाठी उपयुक्त ठरतो, ज्यांच्याकडे मोठी रक्कम एकाच वेळी उपलब्ध नाही, पण वेळोवेळी थोडी अतिरिक्त रक्कम भरून कर्जाचा बोजा कमी करायचा आहे. तसेच, हा पर्याय पूर्ण कर्ज बंद करण्यापेक्षा तुलनेने कमी जोखमीचा मानला जातो, कारण सर्व बचत एकाच वेळी वापरली जात नाही. मात्र, Part Prepayment करण्यापूर्वी कर्जाचे नियम, संभाव्य शुल्क आणि स्वतःची आर्थिक गरज लक्षात घेऊनच निर्णय घेणे अधिक सुरक्षित आणि फायदेशीर ठरते.

Full Prepayment (Foreclosure) म्हणजे काय?

Full Prepayment, ज्याला foreclosure असेही म्हटले जाते, म्हणजे गृहकर्जाची उरलेली संपूर्ण रक्कम एकाच वेळी आगाऊ भरून कर्ज पूर्णपणे बंद करणे. या प्रक्रियेनंतर कर्जदार आणि बँक यांच्यातील कर्जाचा संबंध समाप्त होतो आणि भविष्यात कोणतीही EMI भरावी लागत नाही. जेव्हा कर्ज पूर्णपणे फेडले जाते, तेव्हा बँक किंवा वित्तसंस्था कर्जाशी संबंधित सर्व देणी संपल्याची खात्री देते आणि कर्ज बंद झाल्याचे प्रमाणपत्र (loan closure certificate) दिले जाते.

Full prepayment सामान्यतः तेव्हा केला जातो, जेव्हा कर्जदाराकडे मोठी एकरकमी रक्कम उपलब्ध असते. उदाहरणार्थ, एखादी मालमत्ता विकल्यावर मिळालेली रक्कम, मोठा बोनस, व्यवसायातून नफा किंवा दीर्घकालीन बचत वापरून अनेक जण गृहकर्ज पूर्णपणे फेडण्याचा निर्णय घेतात. तसेच, नवीन घर खरेदी करताना किंवा जुने घर विकून नवीन कर्ज घेण्याच्या प्रक्रियेतही foreclosure हा पर्याय वापरला जातो.

Full prepayment चा मुख्य फायदा म्हणजे दीर्घकाळासाठी भरावे लागणारे व्याज पूर्णपणे टाळता येते, ज्यामुळे एकूण आर्थिक भार कमी होतो. मात्र, हा निर्णय घेताना काळजी घेणे आवश्यक आहे. संपूर्ण बचत कर्ज फेडण्यात वापरल्यास आपत्कालीन गरजांसाठी पुरेशी रक्कम उरणार नाही, अशी स्थिती निर्माण होऊ शकते. म्हणूनच full prepayment करण्यापूर्वी स्वतःची आर्थिक स्थिती, भविष्यातील गरजा आणि इतर आर्थिक उद्दिष्टे यांचा विचार करूनच हा निर्णय घेणे अधिक सुरक्षित आणि सुज्ञ ठरते.

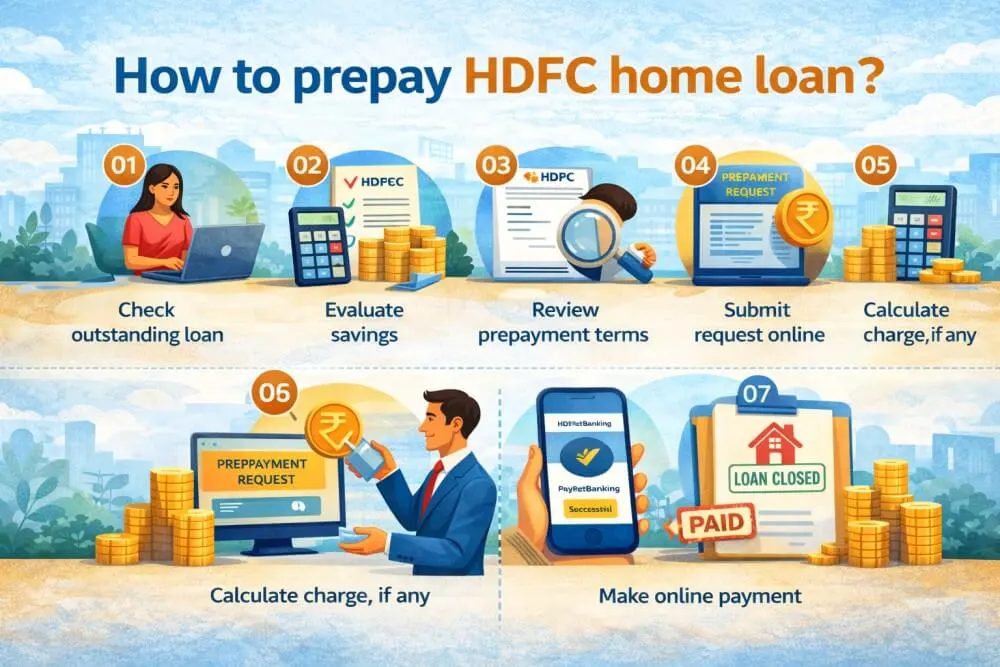

How to Prepay HDFC Home Loan? – 7 सोप्या स्टेप्स

स्टेप 1: तुमचे कर्ज कोणत्या प्रकारचे आहे ते समजून घ्या

प्रीपेमेंट करण्याआधी सर्वात महत्त्वाची गोष्ट म्हणजे तुमचे गृहकर्ज floating interest rate आहे की fixed interest rate, हे स्पष्टपणे समजून घेणे. कारण प्रीपेमेंटचे नियम, अटी आणि कधी कधी आकारले जाणारे शुल्क हे कर्जाच्या प्रकारावर अवलंबून असते. Floating rate कर्जांवर बहुतांश वेळा प्रीपेमेंट शुल्क नसते, तर fixed rate कर्जांवर काही अटी लागू होऊ शकतात. त्यामुळे चुकीचा अंदाज न लावता, तुमच्या loan agreement मध्ये दिलेली माहिती किंवा HDFC कडून मिळालेली कागदपत्रे एकदा नीट वाचणे उपयुक्त ठरते.

स्टेप 2: प्रीपेमेंट करणे खरोखर आवश्यक आहे का ते विचार करा

प्रीपेमेंट हा आर्थिकदृष्ट्या फायदेशीर पर्याय असू शकतो, पण तो प्रत्येक परिस्थितीत योग्यच असेल असे नाही. त्यामुळे कोणताही निर्णय घेण्याआधी स्वतःची आर्थिक स्थिती तपासणे महत्त्वाचे आहे. तुमच्याकडे आपत्कालीन परिस्थितीसाठी पुरेसा निधी आहे का, ही रक्कम भविष्यातील महत्त्वाच्या गरजांसाठी लागणार तर नाही ना, याचा विचार करा. सगळी बचत एकाच वेळी कर्जात टाकल्यास नंतर अडचण येऊ शकते. म्हणूनच प्रीपेमेंट हा भावनिक नाही, तर विचारपूर्वक घेतलेला निर्णय असावा.

स्टेप 3: Part की Full Prepayment – योग्य पर्याय निवडा

तुमच्याकडे उपलब्ध असलेल्या रकमेच्या आधारावर part prepayment किंवा full prepayment यापैकी योग्य पर्याय निवडणे गरजेचे आहे. थोडी अतिरिक्त बचत असल्यास part prepayment करून कर्जाचा भार हळूहळू कमी करता येतो. तर मोठी एकरकमी रक्कम उपलब्ध असल्यास full prepayment करून कर्ज पूर्णपणे बंद करण्याचा विचार करता येतो. दोन्ही पर्यायांचे फायदे आणि मर्यादा वेगळ्या असतात, त्यामुळे तुमच्या आर्थिक स्थैर्यानुसारच निर्णय घेणे अधिक सुरक्षित ठरते.

स्टेप 4: Online प्रीपेमेंट प्रक्रियेची माहिती घ्या

HDFC कडून online प्रीपेमेंटची सुविधा दिली जाते, ज्यामुळे प्रक्रिया तुलनेने सोपी आणि वेळ बचत करणारी ठरते. Customer portal किंवा loan account द्वारे प्रीपेमेंट करता येते. Online पद्धतीत प्रत्येक टप्प्यावर स्पष्ट माहिती दिसते, त्यामुळे प्रक्रिया पारदर्शक राहते. तसेच, payment confirmation आणि updated details सहज उपलब्ध होतात, ज्यामुळे पुढील गोंधळ टाळता येतो.

स्टेप 5: Offline (Branch) पद्धतीची माहिती ठेवा

सर्वांनाच online प्रक्रिया सोयीची वाटेल असे नाही. अशा वेळी जवळच्या HDFC शाखेत जाऊन प्रीपेमेंट करण्याचा पर्याय उपलब्ध असतो. Branch मध्ये प्रत्यक्ष चर्चा करता येते, शंका विचारता येतात आणि प्रक्रिया समजून घेता येते. अनेकांना ही पद्धत अधिक सुरक्षित आणि विश्वासार्ह वाटते, विशेषतः मोठी रक्कम भरायची असल्यास.

स्टेप 6: आवश्यक कागदपत्रांची आधीच माहिती ठेवा

प्रीपेमेंट करताना काही मूलभूत कागदपत्रांची आवश्यकता असते. Loan account number, ओळखपत्र आणि prepayment request यासारखी माहिती आधीच तयार ठेवली, तर प्रक्रिया अधिक सुरळीत होते. कागदपत्रांची माहिती आधी असल्यास वेळ वाचतो आणि अनावश्यक धावपळ टाळता येते.

स्टेप 7: Payment नंतर तपासणी करणे विसरू नका

प्रीपेमेंट केल्यानंतर फक्त payment झाले इतकेच पुरेसे नसते. Updated loan statement तपासणे, EMI किंवा कर्जाच्या कालावधीत अपेक्षित बदल झाला आहे का हे पाहणे आणि पुढील EMI schedule समजून घेणे खूप महत्त्वाचे आहे. अनेक जण ही स्टेप दुर्लक्ष करतात, पण भविष्यातील गोंधळ टाळण्यासाठी ही तपासणी आवश्यक ठरते.

HDFC Home Loan Prepayment Charges

गृहकर्ज प्रीपेमेंट करताना सर्वात महत्त्वाचा मुद्दा म्हणजे प्रीपेमेंट चार्जेस (penalty) लागू होतात की नाही, हे समजून घेणे. अनेक गृहकर्जधारकांना वाटते की प्रीपेमेंट नेहमीच मोफत असते, पण प्रत्यक्षात तसे नसते. हे पूर्णपणे तुमच्या कर्जाच्या प्रकारावर अवलंबून असते.

सामान्यतः floating interest rate असलेल्या HDFC home loan वर प्रीपेमेंट किंवा foreclosure साठी penalty आकारली जात नाही. यामागचे कारण म्हणजे RBI चे नियम, जे individual borrowers साठी floating rate loan वर अतिरिक्त शुल्क घेण्यास मर्यादा घालतात. त्यामुळे अशा कर्जांमध्ये प्रीपेमेंट करणे तुलनेने सोपे आणि कमी खर्चिक ठरते.

मात्र fixed interest rate असलेल्या गृहकर्जांमध्ये परिस्थिती थोडी वेगळी असू शकते. अशा कर्जांवर प्रीपेमेंट करताना काही अटी लागू होऊ शकतात किंवा ठराविक टक्केवारीने शुल्क आकारले जाऊ शकते. हे शुल्क कर्जाच्या उरलेल्या रकमेवर किंवा प्रीपेमेंटच्या रकमेनुसार ठरते. त्यामुळे fixed rate loan असल्यास प्रीपेमेंट करण्यापूर्वी नियम नीट समजून घेणे अत्यंत आवश्यक आहे.

यामुळेच कोणताही निर्णय घेण्याआधी फक्त अंदाजावर न राहता, तुमच्या loan agreement मधील अटी तपासणे किंवा HDFC शाखा अथवा customer care कडून अचूक व अद्ययावत माहिती मिळवणे गरजेचे ठरते. योग्य माहिती असल्यासच प्रीपेमेंटचा निर्णय आर्थिकदृष्ट्या फायदेशीर आणि सुरक्षित ठरू शकतो.

प्रीपेमेंटचे फायदे (सगळ्यांसाठी लागू असतीलच असे नाही)

गृहकर्ज प्रीपेमेंट केल्यामुळे काही ठळक फायदे दिसून येतात, पण हे फायदे प्रत्येक व्यक्तीच्या परिस्थितीनुसार वेगवेगळे असू शकतात. सर्वात महत्त्वाचा फायदा म्हणजे एकूण व्याजामध्ये होणारी बचत. जेव्हा तुम्ही कर्जाची मूळ रक्कम आगाऊ भरता, तेव्हा उरलेल्या रकमेवर आकारले जाणारे व्याज कमी होते. विशेषतः कर्जाच्या सुरुवातीच्या टप्प्यात केलेले प्रीपेमेंट दीर्घकाळात मोठी व्याज बचत करून देऊ शकते.

दुसरा महत्त्वाचा फायदा म्हणजे कर्जाचा कालावधी कमी होणे. प्रीपेमेंट केल्यानंतर अनेक वेळा कर्जाचा कालावधी लवकर संपतो, म्हणजेच तुम्ही अपेक्षेपेक्षा काही वर्षे आधी गृहकर्जमुक्त होऊ शकता. यामुळे भविष्यातील आर्थिक नियोजन अधिक सोपे होते आणि दीर्घकाळ चालणाऱ्या कर्जाची मानसिक झळ कमी होते.

तिसरा फायदा म्हणजे आर्थिक ताण काही प्रमाणात कमी होणे. EMI किंवा कर्जाचा कालावधी कमी झाल्यामुळे मासिक बजेटवरचा ताण कमी होतो आणि उत्पन्नाचा काही भाग इतर गरजा किंवा बचतीसाठी वापरता येतो. मात्र, हे फायदे मिळवण्यासाठी प्रीपेमेंट करताना आपत्कालीन निधी आणि इतर आर्थिक गरजांकडे दुर्लक्ष होणार नाही, याची काळजी घेणे तितकेच आवश्यक आहे.

प्रीपेमेंट करण्याआधी विचार करण्यासारख्या गोष्टी

गृहकर्ज प्रीपेमेंट हा महत्त्वाचा आर्थिक निर्णय असल्यामुळे तो घाईघाईने न घेता काही मूलभूत गोष्टींचा विचार करणे आवश्यक असते. खाली दिलेल्या प्रत्येक मुद्द्यावर शांतपणे विचार केल्यास अधिक योग्य आणि सुरक्षित निर्णय घेता येतो.

Emergency fund तयार आहे का?

कोणतेही कर्ज आगाऊ फेडण्याआधी सर्वात आधी आपत्कालीन निधी उपलब्ध आहे का, हे तपासणे गरजेचे आहे. अचानक आजारपण, नोकरीतील अनिश्चितता किंवा इतर अनपेक्षित खर्च उद्भवल्यास वापरता येईल अशी किमान 6 ते 12 महिन्यांच्या खर्चाइतकी रक्कम वेगळी ठेवलेली असणे महत्त्वाचे असते. जर सगळी बचत प्रीपेमेंटमध्ये वापरली आणि आपत्कालीन परिस्थिती आली, तर आर्थिक अडचणी निर्माण होऊ शकतात.

इतर गुंतवणुकीचे पर्याय आहेत का?

प्रीपेमेंट करण्याऐवजी तीच रक्कम इतर गुंतवणुकीत वापरल्यास अधिक परतावा मिळू शकतो का, याचाही विचार करणे आवश्यक आहे. काही वेळा गृहकर्जावरील व्याजदरापेक्षा जास्त परतावा देणारे दीर्घकालीन गुंतवणूक पर्याय उपलब्ध असू शकतात. अशा परिस्थितीत संपूर्ण रक्कम कर्जात टाकण्याऐवजी संतुलित निर्णय घेणे आर्थिकदृष्ट्या फायदेशीर ठरू शकते.

Tax benefit कमी होणार का?

गृहकर्जावर मिळणाऱ्या करसवलतींचाही विचार करणे महत्त्वाचे आहे. कर्ज लवकर फेडल्यास व्याज आणि मूळ रकमेवर मिळणारे काही कर लाभ कमी होऊ शकतात. त्यामुळे प्रीपेमेंटमुळे करसवलतीवर किती परिणाम होईल, हे आधी समजून घेणे आवश्यक आहे.

हे सर्व प्रश्न स्वतःला विचारणे म्हणजेच खरी financial awareness असून, यामुळे प्रीपेमेंटचा निर्णय अधिक सुज्ञ आणि संतुलित पद्धतीने घेता येतो.

हे देखील वाचा :- घरासाठी कर्ज मिळवायचंय? हे 8 Important Points वाचल्याशिवाय अर्ज करू नका!

कोणासाठी HDFC Home Loan Prepayment उपयुक्त ठरू शकते?

HDFC Home Loan prepayment हा निर्णय सर्वांसाठी एकसारखा योग्य ठरत नाही. प्रत्येक व्यक्तीची आर्थिक परिस्थिती, उत्पन्नाची स्थिरता आणि भविष्यातील गरजा वेगवेगळ्या असतात. तरीही काही परिस्थितींमध्ये प्रीपेमेंट करणे अधिक उपयुक्त ठरू शकते. खालील प्रत्येक मुद्दा समजून घेतल्यास हा निर्णय कोणासाठी योग्य आहे, हे स्पष्ट होते.

स्थिर उत्पन्न असलेले लोक

ज्यांचे उत्पन्न नियमित आणि स्थिर आहे, अशा लोकांसाठी गृहकर्ज प्रीपेमेंट करणे तुलनेने सुरक्षित ठरते. नोकरी स्थिर असणे किंवा व्यवसायातून नियमित उत्पन्न मिळत असल्यास, प्रीपेमेंट केल्यानंतरही दैनंदिन खर्च आणि भविष्यातील गरजा सहज पूर्ण करता येतात. उत्पन्नाबाबत अनिश्चितता नसल्यामुळे प्रीपेमेंटचा निर्णय आर्थिक ताण न वाढवता घेता येतो.

लंपसम (lump sum) रक्कम मिळालेली असेल तर

बोनस, प्रोत्साहन, मालमत्ता विक्रीतून मिळालेली रक्कम किंवा इतर कोणत्याही स्वरूपात मोठी एकरकमी रक्कम मिळाल्यास प्रीपेमेंटचा विचार केला जाऊ शकतो. अशा वेळी ही रक्कम खर्च न करता कर्ज कमी करण्यासाठी वापरल्यास दीर्घकाळात व्याजावर मोठी बचत होते. मात्र, संपूर्ण रक्कम प्रीपेमेंटसाठी वापरण्याआधी काही भाग emergency fund साठी राखून ठेवणे आवश्यक असते.

दीर्घकाळ व्याज टाळायचे असेल तर

ज्यांना पुढील अनेक वर्षे व्याज भरणे टाळायचे आहे आणि लवकर कर्जमुक्त व्हायचे आहे, त्यांच्यासाठी प्रीपेमेंट उपयुक्त ठरते. कर्जाच्या सुरुवातीच्या टप्प्यात केलेले प्रीपेमेंट विशेषतः फायदेशीर ठरते, कारण त्या काळात व्याजाचा भार जास्त असतो.

तरीही, प्रत्येकासाठी हा निर्णय वेगळा असतो. स्वतःची आर्थिक परिस्थिती, गरजा आणि उद्दिष्टे लक्षात घेऊनच HDFC Home Loan prepayment करणे हा अधिक सुज्ञ आणि सुरक्षित मार्ग ठरतो.

FAQs – लोकांना पडणारे सामान्य प्रश्न

HDFC home loan prepayment करणे बंधनकारक आहे का?

नाही, HDFC home loan prepayment करणे कुठल्याही प्रकारे बंधनकारक नाही. गृहकर्ज घेतल्यानंतर ठरलेल्या कालावधीपर्यंत नियमित EMI भरणे हा एक सामान्य आणि स्वीकारलेला मार्ग आहे. प्रीपेमेंट करायचे की नाही, हा पूर्णपणे वैयक्तिक आर्थिक निर्णय असून तो प्रत्येकाच्या उत्पन्न, बचत, गरजा आणि भविष्यातील योजनांवर अवलंबून असतो. कोणावरही प्रीपेमेंट करण्याची सक्ती नसते.

Prepayment केल्याने नेहमीच फायदा होतो का?

नाही, प्रीपेमेंट केल्याने नेहमीच फायदा होतो असे नाही. काही परिस्थितींमध्ये प्रीपेमेंट केल्यास व्याजाची बचत होते, पण काही वेळा तीच रक्कम इतर गुंतवणूक पर्यायांमध्ये वापरल्यास अधिक फायदा होऊ शकतो. तसेच, emergency fund उपलब्ध नसेल तर प्रीपेमेंटमुळे आर्थिक अडचणीही निर्माण होऊ शकतात. त्यामुळे फायदा किंवा तोटा हा पूर्णपणे व्यक्तीच्या परिस्थितीनुसार ठरतो.

Part prepayment जास्त सुरक्षित आहे का?

अनेक वेळा part prepayment हा पर्याय अधिक सुरक्षित मानला जातो. कारण यात संपूर्ण बचत एकाच वेळी खर्च होत नाही आणि काही रक्कम भविष्यातील गरजांसाठी राखून ठेवता येते. यामुळे कर्जाचा भार हळूहळू कमी करता येतो आणि आर्थिक लवचिकताही टिकून राहते.

निष्कर्ष

How to prepay HDFC home loan याबद्दल माहिती असणे म्हणजे प्रत्येकाने प्रीपेमेंट करायलाच हवे, असा अर्थ होत नाही. गृहकर्ज प्रीपेमेंट हा एक पर्याय आहे, बंधन नाही. ही प्रक्रिया कशी असते, त्याचे फायदे-तोटे काय आहेत आणि त्याचा आपल्या आर्थिक जीवनावर कसा परिणाम होऊ शकतो, हे समजून घेणे हाच या माहितीसाठीचा खरा उद्देश आहे.

प्रीपेमेंटची योग्य माहिती असल्यास तुम्ही घाईघाईने निर्णय घेण्याऐवजी योग्य वेळ निवडू शकता. अचानक मिळालेली रक्कम कर्जात टाकायची की इतर गरजांसाठी वापरायची, याचा विचार शांतपणे करता येतो. तसेच, अपुरी माहिती असल्यामुळे होणारे चुकीचे आर्थिक निर्णय टाळता येतात, जे पुढे जाऊन अडचणी निर्माण करू शकतात.

सर्वात महत्त्वाचे म्हणजे, ही माहिती तुम्हाला स्वतःच्या आर्थिक स्थितीनुसार विचार करण्याची क्षमता देते. तुमचे उत्पन्न, बचत, भविष्यातील गरजा आणि सुरक्षितता लक्षात घेऊन प्रीपेमेंट करायचे की नाही, हे ठरवता येते. त्यामुळे कोणाच्याही सल्ल्याने किंवा दबावामुळे नव्हे, तर स्वतःच्या समजुतीने निर्णय घेता येतो.

👉 माहिती असणे = आर्थिक स्वातंत्र्याच्या दिशेने एक पाऊल, आणि हेच या लेखामागील मुख्य उद्दिष्ट आहे.