How to Foreclose IDFC Personal Loan ? प्रक्रिया, चार्जेस, नियम आणि 7 सोप्या स्टेप्समध्ये संपूर्ण मार्गदर्शक वाचा.

प्रस्तावना | Introduction

Foreclosure म्हणजे आपण घेतलेले कर्ज पूर्ण मुदत संपण्यापूर्वी एकरकमी रक्कम भरून कायमचे बंद करणे. म्हणजेच उर्वरित सर्व EMI एकदाच फेडून लोन क्लोज करणे. Personal loan सारख्या unsecured कर्जामध्ये foreclosure केल्याने भविष्यातील व्याजाची बचत होऊ शकते.

IDFC Personal Loan आधीच बंद करणे फायदेशीर का?

जर तुमच्याकडे अतिरिक्त पैसे उपलब्ध असतील, बोनस/सेव्हिंग्स मिळाले असतील किंवा दुसऱ्या कमी व्याजदराच्या कर्जात balance transfer करायचा असेल तर foreclosure फायदेशीर ठरू शकतो. यामुळे एकूण व्याजाचा खर्च कमी होतो आणि तुमचा कर्जाचा ताण लवकर संपतो.

कोणत्या परिस्थितीत foreclosure करावे?

- जेव्हा व्याजाचा भार जास्त वाटतो

- जेव्हा आर्थिक स्थिती सुधारते

- जेव्हा CIBIL score सुधारायचा असतो

- जेव्हा नवीन मोठे कर्ज घ्यायचे असते

या लेखात आपण How to Foreclose IDFC Personal Loan ही प्रक्रिया 7 सोप्या स्टेप्समध्ये, नियम, चार्जेस आणि आवश्यक कागदपत्रांसह सविस्तर समजून घेणार आहोत.

IDFC First Bank Personal Loan Foreclosure म्हणजे काय?

IDFC First Bank Personal Loan Foreclosure म्हणजे घेतलेले पर्सनल लोन ठरलेल्या कालावधीपूर्वी पूर्णपणे बंद करणे. म्हणजेच उर्वरित संपूर्ण थकबाकी (principal + लागू व्याज + foreclosure charges) एकदाच भरून लोन कायमचे क्लोज करणे. EMI सुरू असताना देखील तुम्ही ही प्रक्रिया करू शकता, पण बँकेचे नियम लागू होतात.

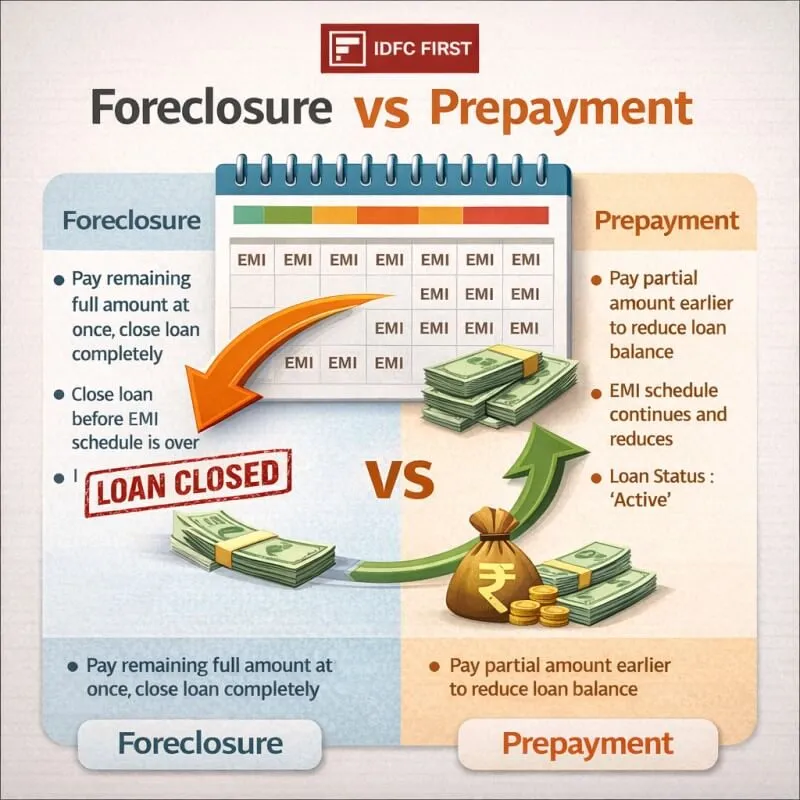

Foreclosure आणि Prepayment मधील फरक

- Foreclosure म्हणजे उर्वरित संपूर्ण कर्ज एकाच वेळी फेडणे आणि लोन खाते बंद करणे.

- Prepayment (Part Payment) म्हणजे काही रक्कम आधी भरून कर्जाची थकबाकी कमी करणे, पण लोन पूर्णपणे बंद होत नाही.

- Prepayment केल्यावर EMI कमी होऊ शकतो किंवा कालावधी कमी होऊ शकतो.

- Foreclosure केल्यावर EMI पूर्णपणे थांबतो कारण लोन संपते.

पूर्ण कर्ज एकदाच फेडणे म्हणजे काय?

पूर्ण कर्ज फेडणे म्हणजे तुमच्या लोन खात्यात उरलेली संपूर्ण रक्कम (Outstanding Amount) एकदाच जमा करणे. यात खालील गोष्टींचा समावेश असतो:

- उर्वरित मूळ रक्कम (Principal)

- त्या तारखेपर्यंतचे व्याज

- लागू असलेले foreclosure charges

- GST (जर लागू असेल तर)

ही रक्कम भरल्यानंतर बँक तुम्हाला Loan Closure Letter आणि NOC (No Objection Certificate) देते.

EMI चालू असताना कसे लागू होते?

EMI चालू असताना तुम्ही कधीही foreclosure request देऊ शकता (बँकेच्या नियमांनुसार). काही वेळा:

- किमान काही EMI भरलेले असणे आवश्यक असते

- Lock-in period लागू असू शकतो

- Charges टक्केवारीनुसार आकारले जातात

Foreclosure approve झाल्यानंतर पुढील EMI कापले जात नाहीत आणि तुमचे लोन खाते बंद केले जाते.

IDFC Personal Loan Foreclosure करण्यापूर्वी जाणून घ्या हे नियम

IDFC First Bank कडील Personal Loan foreclosure करण्यापूर्वी काही महत्वाचे नियम आणि अटी समजून घेणे आवश्यक आहे. चुकीची माहिती किंवा घाईत घेतलेला निर्णय तुम्हाला अतिरिक्त charges लागू करू शकतो. त्यामुळे खालील मुद्दे नीट तपासा.

Minimum EMI Payment Condition

अनेक वेळा बँक किमान काही EMI भरल्यानंतरच foreclosure करण्याची परवानगी देते. उदाहरणार्थ:

- किमान 6 किंवा 12 EMI पूर्ण झालेले असणे

- सुरुवातीच्या कालावधीत foreclosure परवानगी नसणे

ही अट तुमच्या loan agreement मध्ये स्पष्ट दिलेली असते. त्यामुळे foreclosure request देण्यापूर्वी agreement तपासा.

Lock-in Period आहे का?

काही Personal Loan मध्ये lock-in period असतो.

याचा अर्थ:

- ठराविक कालावधीपूर्वी लोन बंद करता येत नाही

- जर बंद केले तर जास्त charges लागू होऊ शकतात

Lock-in period साधारणतः पहिल्या 6–12 महिन्यांसाठी असू शकतो (policy नुसार बदलू शकतो).

Foreclosure Charges किती?

Foreclosure करताना बँक उर्वरित रकमेवर काही टक्केवारीने charges आकारू शकते. उदाहरणार्थ:

- 2% ते 5% पर्यंत (Outstanding Principal वर)

- GST वेगळा लागू होऊ शकतो

Charges loan type आणि tenure नुसार बदलतात. त्यामुळे exact amount जाणून घेण्यासाठी customer care किंवा net banking वापरा.

GST लागू होतो का?

होय, foreclosure charges वर GST (Goods and Services Tax) लागू होतो.

म्हणजे:

- जर 3% foreclosure charge असेल

- तर त्या 3% रकमेवर GST अतिरिक्त आकारला जातो

म्हणून final payable amount confirm करणे अत्यंत गरजेचे आहे.

Floating vs Fixed Loan फरक

- Fixed Rate Loan: व्याजदर संपूर्ण कालावधीत समान राहतो. Foreclosure charges साधारणतः लागू होतात.

- Floating Rate Loan: व्याजदर बदलू शकतो. काही वेळा floating rate loans वर foreclosure penalty कमी किंवा शून्य असू शकते (policy नुसार).

तुमचे loan type कोणते आहे हे तपासल्याशिवाय foreclosure निर्णय घेऊ नका.

⚠️ महत्वाची सूचना: बँकेची policy वेळोवेळी बदलू शकते. त्यामुळे अधिकृत माहिती नेहमी IDFC First Bank च्या website किंवा customer care कडून verify करा.

IDFC Personal Loan Foreclosure Charges किती असतात?

IDFC First Bank पर्सनल लोन foreclosure करताना खालील प्रकारचे charges लागू होतात. हे charges तुमच्या loan agreement आणि बँकेच्या नियमांनुसार बदलू शकतात, त्यामुळे नेहमी अधिकृत माहिती verify करा.

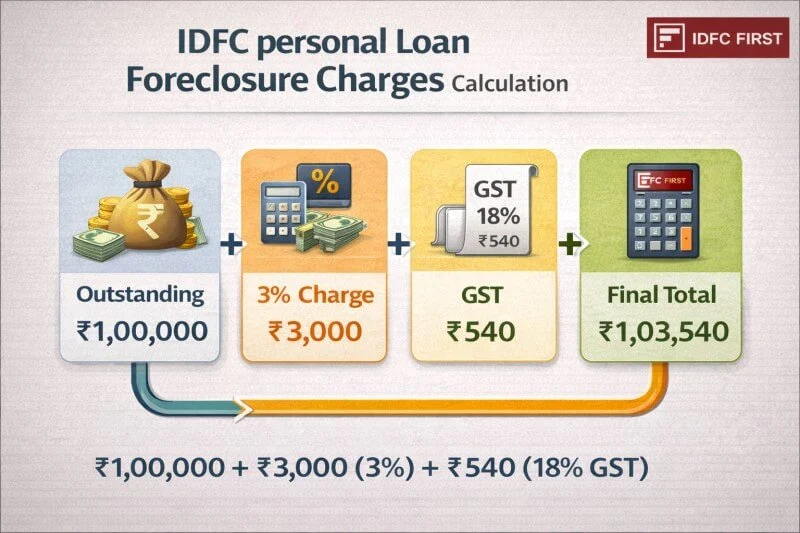

1. उर्वरित रकमेवर किती टक्के दंड (Foreclosure Charges)?

Foreclosure करताना बँक उर्वरित थकबाकी (Outstanding Principal) वर टक्केवारीने दंड/charge आकारते. साधारण रेंज:

| Charge Type | Approx % Range |

|---|---|

| Foreclosure Charge | 2% – 5% of outstanding principal |

| GST on Foreclosure Charge | 18% applicable on the charge amount |

उदाहरण

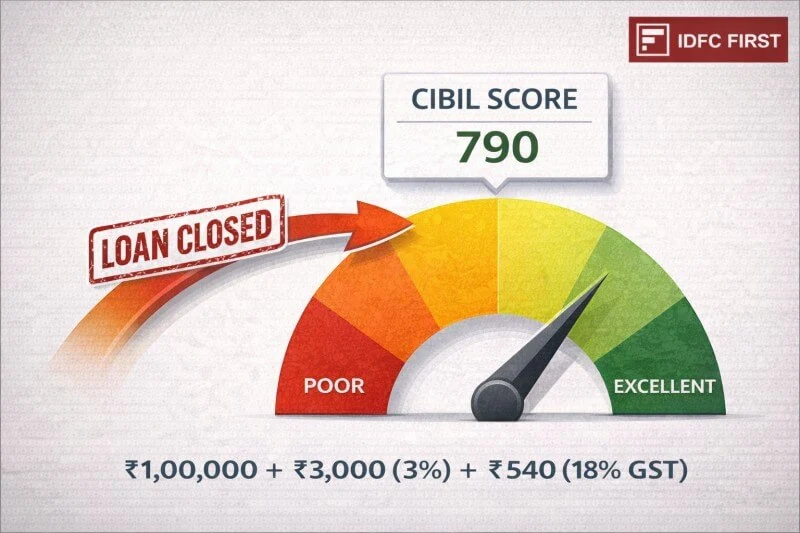

जर तुमची उर्वरित रक्कम ₹1,00,000 असेल आणि foreclosure charge 3% असेल:

- Foreclosure Charge = ₹3,000

- GST (18% of ₹3,000) = ₹540

- Total Extra Charge = ₹3,540

2. Processing Fee लागू होते का?

हो, काही वेळा foreclosure सोबत processing fee किंवा closure fee देखील लागू होऊ शकते. हे charge foreclosure charge पेक्षा वेगळे असते.

Processing Fee कधी लागू होते?

- Online closure request करताना

- Branch मध्ये paperwork साठी

- Loan account manually क्लोज करण्यासाठी

Processing fee सारखे charges हे बँकेच्या policy अनुसार आहेत, आणि काही वेळा negotiations मुळे कमी होऊ शकतात.

3. Hidden Charges टाळण्यासाठी टिप्स

बँक शुल्क साधारणपणे Loan Agreement मध्ये लपवलेले असू शकतात, त्यामुळे त्यांना miss करू नका. खालील टिप्स फॉलो करा:

✅ Loan Agreement नीट वाचा

- Foreclosure clause तपासा

- Charges आणि conditions separate section मध्ये असतात

✅ Customer Care कडून Written Confirmation घ्या

- किती टक्के foreclosure charge लागेल

- GST आणि processing fee किती आहेत

✅ Net Banking/Statement Confirm करा

- Closure amount request करण्यापूर्वी exact amount तपासा

✅ Lock-in Period अटी तपासा

- काही वेळा lock-in मध्ये closure परवाना मिळत नाही किंवा extra penalty लागते

✅ NOC/Closure Letter नक्की मिळवा

- NOC मिळणे म्हणजे सर्व charges clear झाले याची अधिकृत नोंद

टिप: Charges बँकेच्या policy अनुसार बदलू शकतात. त्यामुळे closure करण्याआधी IDFC First Bank च्या अधिकृत branch किंवा customer care कडून charges confirm करा, जेणेकरून अनपेक्षित खर्च टाळता येतील.

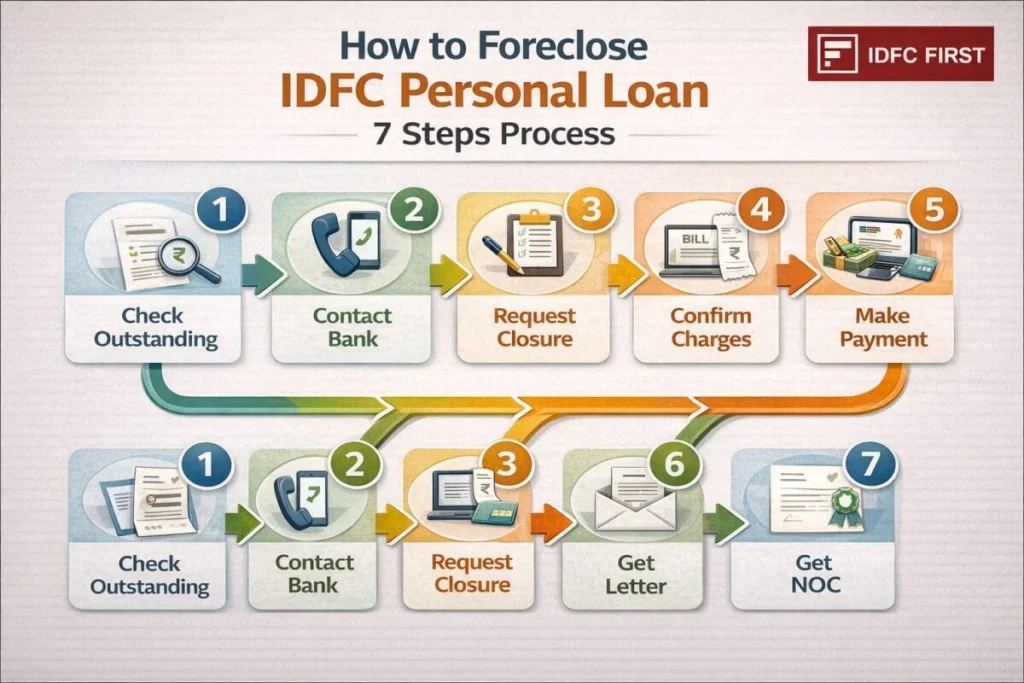

How to Foreclose IDFC Personal Loan – 7 सोप्या स्टेप्स

IDFC First Bank चा Personal Loan फोरक्लोज करताना योग्य प्रक्रिया फॉलो करणे खूप महत्वाचे आहे. खाली दिलेल्या 7 स्टेप्स तुम्हाला सुरक्षित आणि योग्य पद्धतीने लोन बंद करण्यास मदत करतील.

Step 1: Loan Outstanding Amount तपासा

सर्वप्रथम तुमच्या लोन खात्यातील Outstanding Amount तपासा.

ही रक्कम Net Banking, Mobile App किंवा Loan Statement मधून पाहता येते.

Outstanding Amount मध्ये उर्वरित Principal + व्याज + लागू charges यांचा समावेश असतो.

Foreclosure करण्यापूर्वी अंदाजे किती रक्कम भरावी लागेल हे स्पष्ट असणे आवश्यक आहे.

Step 2: Customer Care शी संपर्क करा

Foreclosure करण्यासाठी बँकेच्या Customer Care शी संपर्क साधा.

तुम्ही कॉल, ईमेल किंवा Branch Visit करून माहिती घेऊ शकता.

Exact foreclosure charges, lock-in period आणि required documents बद्दल विचारणा करा.

Written confirmation (ईमेल) मिळवणे अधिक सुरक्षित ठरते.

Step 3: Foreclosure Request द्या

Foreclosure साठी अधिकृत Request द्यावी लागते.

ही Request Net Banking, Mobile App किंवा Branch मध्ये Form भरून देता येते.

काही वेळा ओळखपत्र (KYC) आणि Loan Details verify केले जातात.

Request submit केल्यानंतर बँक तुम्हाला Final Payable Amount कळवते.

Step 4: Charges आणि Final Amount Confirm करा

बँक तुम्हाला Final Closure Amount सांगते.

यात Outstanding Principal + Foreclosure Charges + GST समाविष्ट असतो.

Final Amount लेखी स्वरूपात confirm करून घ्या.

कुठलेही hidden charges आहेत का हे एकदा नीट तपासा.

Step 5: Payment करा (Online/Branch)

Final Amount approve झाल्यानंतर Payment करा.

तुम्ही Online Transfer (NEFT/IMPS) किंवा Branch मध्ये जाऊन Payment करू शकता.

Payment केल्यानंतर Transaction Receipt जतन करा.

Payment clear झाल्यावरच पुढील प्रक्रिया सुरू होते.

Step 6: Foreclosure Letter मिळवा

Payment complete झाल्यावर बँक तुम्हाला Foreclosure Letter देते.

या पत्रात लोन खाते पूर्णपणे बंद झाल्याची अधिकृत नोंद असते.

हे पत्र PDF स्वरूपात Email द्वारे किंवा Branch मधून मिळू शकते.

भविष्यातील reference साठी हे document जतन करून ठेवा.

Step 7: NOC आणि Loan Closure Certificate घ्या

Foreclosure नंतर सर्वात महत्वाचे म्हणजे NOC (No Objection Certificate) घेणे.

NOC म्हणजे बँकेकडून कर्ज पूर्णपणे फेडले गेले याची खात्री.

Loan Closure Certificate देखील मिळवा आणि CIBIL report अपडेट झाली आहे का तपासा.

हे documents भविष्यात नवीन कर्ज घेताना उपयोगी पडतात.

Foreclosure प्रक्रिया पूर्ण झाल्यानंतर 30 दिवसांनी तुमचा CIBIL Score तपासा. जर Loan Closed status अपडेट झाला नसेल तर लगेच बँकेशी संपर्क साधा.

Foreclosure Letter कसा मिळवावा?

IDFC First Bank कडून Personal Loan फोरक्लोज केल्यानंतर Foreclosure Letter घेणे अत्यंत आवश्यक आहे. हे पत्र तुमचे लोन अधिकृतपणे बंद झाले आहे याचा पुरावा असतो. खाली तीन प्रमुख पद्धती दिल्या आहेत:

1️⃣ Net Banking मधून Foreclosure Letter कसा मिळवावा?

- IDFC First Bank च्या Net Banking मध्ये Login करा.

- “Loans” किंवा “My Accounts” सेक्शनमध्ये जा.

- Closed Loan Account निवडा.

- “Download Foreclosure Letter” किंवा “Closure Certificate” पर्याय निवडा.

PDF फाइल डाउनलोड करून सुरक्षित ठेवा. काही वेळा 24–48 तास लागू शकतात.

2️⃣ Branch मधून Foreclosure Letter कसा मिळवावा?

- जवळच्या IDFC First Bank Branch मध्ये भेट द्या.

- Loan Account Number आणि KYC Document (Aadhar/PAN) सोबत ठेवा.

- Foreclosure Letter साठी लेखी अर्ज करा.

- काही Branch मध्ये 2–3 कामकाजाच्या दिवसात प्रमाणपत्र दिले जाते.

Hard Copy घेतल्यास भविष्यातील legal proof साठी उपयोगी ठरते.

3️⃣ Email Request Format (Foreclosure Letter साठी)

जर Online download पर्याय उपलब्ध नसेल, तर तुम्ही ईमेलद्वारे request करू शकता.

Sample Email Format:

Subject: Request for Foreclosure Letter – Personal Loan Account No. XXXXXXXX

Dear Sir/Madam,

I have successfully foreclosed my personal loan (Account No: XXXXXXXX).

Kindly provide me with the official Foreclosure Letter and Loan Closure Certificate.

Registered Mobile Number: XXXXXXXX

Registered Email ID: XXXXXXXX

Thanking You,

Your Name

ईमेल पाठवल्यानंतर 3–5 working days मध्ये reply मिळू शकतो.

महत्वाची सूचना:

Foreclosure Letter मिळाल्यानंतर NOC आणि CIBIL report अपडेट झाली आहे का हे नक्की तपासा. हे documents भविष्यातील loan approval साठी अत्यंत महत्वाचे असतात.

Online vs Offline Foreclosure – कोणता पर्याय चांगला?

IDFC First Bank Personal Loan फोरक्लोज करण्यासाठी तुम्हाला दोन पर्याय मिळतात – Online (Mobile App/Net Banking) आणि Offline (Branch Visit). दोन्ही पद्धती सुरक्षित आहेत, पण तुमच्या सोयी आणि परिस्थितीनुसार योग्य पर्याय निवडावा.

Mobile App प्रक्रिया (Online Foreclosure)

- IDFC First Bank Mobile App मध्ये Login करा.

- “Loans” सेक्शनमध्ये जाऊन Personal Loan निवडा.

- “Foreclosure / Close Loan” पर्याय निवडा.

- Final Amount पाहून Online Payment (UPI/Net Banking) करा.

फायदे:

✔ वेळ वाचतो

✔ Branch ला जाण्याची गरज नाही

✔ 24×7 उपलब्ध

मर्यादा:

✖ काही वेळा system delay होऊ शकतो

✖ Complex cases मध्ये manual verification लागते

Branch Visit प्रक्रिया (Offline Foreclosure)

- जवळच्या IDFC First Bank Branch मध्ये भेट द्या.

- Loan Account Number आणि KYC Documents सोबत ठेवा.

- Foreclosure Form भरून Final Amount confirm करा.

- Cash/Transfer/NEFT द्वारे Payment करा.

फायदे:

✔ प्रत्यक्ष confirmation मिळते

✔ Written acknowledgement त्वरित मिळू शकते

✔ Doubts लगेच clear होतात

मर्यादा:

✖ वेळ जास्त लागू शकतो

✖ Branch timing वर अवलंबून

कोणता पर्याय जलद आणि सुरक्षित?

- जलद पर्याय: Online (Mobile App/Net Banking)

- जास्त सुरक्षित आणि खात्रीशीर: Branch Visit

जर तुमचा loan account साधा आणि regular असेल तर Online पर्याय उत्तम आहे.

पण जर foreclosure amount complex असेल किंवा lock-in/charges बाबत शंका असेल, तर Branch Visit अधिक सुरक्षित ठरतो.

Expert Tip:

Online foreclosure केल्यानंतर नेहमी Foreclosure Letter आणि NOC मिळाल्याची खात्री करा. तसेच 30 दिवसांनी CIBIL report तपासा.

Foreclosure करताना टाळावयाच्या 5 चुका

IDFC First Bank Personal Loan फोरक्लोज करताना लहानशी चूक देखील भविष्यात आर्थिक अडचण निर्माण करू शकते. त्यामुळे खालील 5 चुका नक्की टाळा.

1️⃣ Charges न तपासणे

अनेक लोक फक्त Outstanding Amount पाहून payment करतात, पण Foreclosure Charges + GST तपासत नाहीत.

Final Closure Amount लेखी स्वरूपात confirm न केल्यास अतिरिक्त रक्कम भरावी लागू शकते.

नेहमी detailed breakup मागा.

2️⃣ NOC (No Objection Certificate) न घेणे

Payment केल्यानंतर NOC न घेणे ही मोठी चूक आहे.

NOC म्हणजे तुमचे कर्ज पूर्णपणे फेडले आहे याचा अधिकृत पुरावा.

भविष्यात नवीन loan घेताना किंवा legal proof साठी हे आवश्यक असते.

3️⃣ CIBIL अपडेट तपासले नाही

Foreclosure झाल्यानंतर CIBIL report मध्ये “Loan Closed” status अपडेट झाला आहे का हे तपासा.

जर अपडेट झाले नसेल तर तुमच्या credit score वर नकारात्मक परिणाम होऊ शकतो.

30 दिवसांनी CIBIL report तपासणे आवश्यक आहे.

4️⃣ Written Confirmation नाही

Customer Care कडून फक्त तोंडी माहिती घेणे धोकादायक ठरू शकते.

Foreclosure Amount, Charges आणि Closure Confirmation यासाठी नेहमी ईमेल किंवा written proof घ्या.

हे भविष्यातील वाद टाळण्यासाठी महत्वाचे आहे.

5️⃣ Loan Closure Certificate जतन न करणे

Foreclosure Letter आणि Loan Closure Certificate सुरक्षित ठेवा.

Soft Copy (PDF) आणि Hard Copy दोन्ही जतन करणे उत्तम.

हे documents भविष्यातील financial planning साठी आवश्यक असतात.

Foreclosure केल्यावर CIBIL Score वर परिणाम होतो का?

TransUnion CIBIL कडील तुमचा CIBIL Score हा तुमच्या कर्ज परतफेडीच्या इतिहासावर आधारित असतो. त्यामुळे Personal Loan foreclosure केल्यावर त्याचा परिणाम होऊ शकतो — पण तो नेहमीच नकारात्मक असेल असे नाही.

हे देखील वाचा: क्रेडिट स्कोर कसा सुधारावा: 10 Effective टिप्स

Positive Impact (सकारात्मक परिणाम)

- जर तुम्ही वेळेवर EMI भरले असतील आणि नंतर loan foreclosure केला असेल, तर तुमची repayment capacity चांगली असल्याचे दर्शवते.

- “Loan Closed” स्टेटस दिसल्यास तुमचा active debt कमी होतो.

- भविष्यात नवीन loan किंवा credit card मंजुरीसाठी फायदा होऊ शकतो.

योग्य पद्धतीने foreclosure केल्यास credit profile मजबूत होते.

Short Term Impact (तात्पुरता परिणाम)

- काही वेळा foreclosure नंतर CIBIL score मध्ये छोटासा बदल दिसू शकतो.

- जर loan account अपडेट उशिरा झाला तर तात्पुरती घसरण होऊ शकते.

- Multiple loans एकदम बंद केल्यास credit mix वर परिणाम होऊ शकतो.

हे बदल सहसा तात्पुरते असतात आणि काही महिन्यांत स्थिर होतात.

Credit History सुधारते का?

होय, जर loan वेळेवर भरला असेल तर foreclosure केल्याने तुमची credit history positive राहते.

Closed loan account तुमच्या credit report मध्ये चांगला repayment record दाखवतो.

परंतु “Settled” स्टेटस येऊ नये याची काळजी घ्या — नेहमी “Closed” स्टेटस असावे.

निष्कर्ष

How to Foreclose IDFC Personal Loan हा निर्णय घेताना तुमची आर्थिक स्थिती आणि भविष्यातील गरजा लक्षात घेणे अत्यंत महत्वाचे आहे. जर तुमच्याकडे अतिरिक्त निधी उपलब्ध असेल, व्याजाचा भार जास्त वाटत असेल किंवा नवीन कर्ज घेण्याची योजना असेल, तर foreclosure योग्य पर्याय ठरू शकतो.

फायदे: व्याजाची बचत, कर्जमुक्ती, credit profile सुधारणा.

तोटे: foreclosure charges, GST आणि तात्पुरता CIBIL बदल.

योग्य निर्णय घेण्यासाठी outstanding amount, charges आणि lock-in period नीट तपासा. अधिकृत माहिती IDFC First Bank कडून confirm करा. सर्व कागदपत्रे (Foreclosure Letter, NOC) मिळाल्यानंतरच प्रक्रिया पूर्ण मानावी. योग्य नियोजन केल्यास foreclosure हा आर्थिकदृष्ट्या फायदेशीर निर्णय ठरू शकतो.

FAQs – IDFC Personal Loan Foreclosure

1️⃣ IDFC personal loan foreclosure online करता येते का?

हो, IDFC First Bank Personal Loan foreclosure Online करता येते.

Mobile App किंवा Net Banking मधून “Loan Closure / Foreclosure” पर्याय निवडून request submit करता येते.

Final Amount confirm केल्यानंतर online payment करून प्रक्रिया पूर्ण करता येते.

तथापि, काही प्रकरणांमध्ये branch verification आवश्यक असू शकते.

2️⃣ Foreclosure charges किती असतात?

Foreclosure charges साधारणतः Outstanding Principal च्या 2% ते 5% दरम्यान असू शकतात (bank policy नुसार बदलू शकतात).

या charges वर 18% GST लागू होतो.

Exact amount जाणून घेण्यासाठी loan agreement किंवा customer care कडून confirmation घ्या.

Charges loan type आणि tenure नुसार वेगवेगळे असू शकतात.

3️⃣ Foreclosure केल्यावर EMI थांबते का?

हो, पूर्ण foreclosure केल्यानंतर पुढील EMI कापले जात नाहीत.

Loan account “Closed” झाल्यावर auto-debit mandate देखील थांबते.

तरीही पुढील महिन्यात EMI deduct झाली नाही याची खात्री करा.

Payment confirmation आणि closure letter मिळाल्यानंतरच प्रक्रिया पूर्ण मानली जाते.

4️⃣ NOC किती दिवसात मिळते?

Foreclosure payment complete झाल्यानंतर साधारणतः 7 ते 15 working days मध्ये NOC मिळू शकते.

काही वेळा Email द्वारे PDF स्वरूपात पाठवले जाते.

Branch मधून hard copy मिळवता येते.

जर 15 दिवसांत NOC मिळाली नाही तर बँकेशी संपर्क साधा.

5️⃣ Part Payment आणि Foreclosure मध्ये काय फरक?

Part Payment: काही रक्कम आधी भरून loan balance कमी करणे, पण loan पूर्णपणे बंद होत नाही.

Foreclosure: उर्वरित संपूर्ण रक्कम एकदाच भरून loan कायमचा बंद करणे.

Part payment केल्यावर EMI किंवा tenure कमी होऊ शकतो.

Foreclosure केल्यावर EMI पूर्णपणे थांबतो आणि loan account “Closed” होते.