Introduction

कल्पना करा की, तुम्ही आयुष्यभर मेहनत करून नोकरी किंवा व्यवसायातून चांगले उत्पन्न कमावले. पण वयाच्या 60 वर्षांनंतर नियमित पगार येणे थांबले आणि त्याच वेळी घरखर्च, औषधोपचार, प्रवास आणि दैनंदिन गरजा मात्र सुरूच राहिल्या. अशा वेळी जर पुरेशी आर्थिक तयारी नसेल, तर निवृत्तीनंतरचा काळ तणावपूर्ण ठरू शकतो.

याच समस्येवर उपाय म्हणजे Retirement Planning (निवृत्ती नियोजन). योग्य वेळी बचत आणि गुंतवणूक करून भविष्यासाठी आर्थिक सुरक्षा निर्माण करण्याची ही एक महत्त्वाची प्रक्रिया आहे. आज आयुर्मान वाढत आहे, महागाई सातत्याने वाढत आहे आणि संयुक्त कुटुंबाऐवजी अणुकुटुंब पद्धती वाढत आहे. त्यामुळे प्रत्येक व्यक्तीने स्वतःच्या निवृत्तीचा आर्थिक आराखडा तयार करणे अत्यंत आवश्यक झाले आहे.

या लेखामध्ये आपण Retirement Planning Meaning in Marathi, त्याचे महत्त्व, फायदे, टप्पे, गुंतवणुकीचे पर्याय, सामान्य चुका आणि प्रभावी टिप्स यांची सविस्तर माहिती जाणून घेणार आहोत.

Retirement Planning Meaning in Marathi | निवृत्ती नियोजन म्हणजे काय?

Retirement Planning म्हणजे निवृत्तीनंतर आर्थिकदृष्ट्या स्वावलंबी राहण्यासाठी आजपासून बचत, गुंतवणूक आणि आर्थिक नियोजन करण्याची प्रक्रिया होय.

सोप्या भाषेत सांगायचे झाल्यास, नोकरी किंवा व्यवसायातून नियमित उत्पन्न बंद झाल्यानंतरही आपल्या दैनंदिन खर्चासाठी, आरोग्य खर्चासाठी आणि जीवनशैली टिकवून ठेवण्यासाठी आवश्यक निधी तयार करणे म्हणजे निवृत्ती नियोजन.

हे नियोजन केवळ पैसे साठवण्यापुरते मर्यादित नसते. त्यामध्ये खालील बाबींचाही समावेश होतो.

- निवृत्तीनंतर किती खर्च होईल याचा अंदाज घेणे.

- भविष्यातील महागाईचा विचार करणे.

- योग्य गुंतवणूक पर्याय निवडणे.

- जोखीम आणि परतावा यामध्ये संतुलन राखणे.

- आरोग्य विमा आणि आपत्कालीन निधी तयार ठेवणे.

- निवृत्तीनंतर नियमित उत्पन्नाचे स्रोत तयार करणे.

म्हणजेच, Retirement Planning हा आयुष्यभर चालणारा आर्थिक प्रवास आहे.

Retirement Planning का महत्त्वाचे आहे?

आजच्या काळात निवृत्तीचे नियोजन करणे ही गरज बनली आहे. पूर्वी अनेक लोक पेन्शनवर अवलंबून असायचे, परंतु आज बहुतेक खासगी नोकऱ्यांमध्ये निश्चित पेन्शन उपलब्ध नसते. त्यामुळे स्वतःचा निवृत्ती निधी तयार करणे आवश्यक आहे.

1. आर्थिक स्वातंत्र्य मिळते

निवृत्तीनंतर मुलांवर किंवा इतर कोणावर आर्थिकदृष्ट्या अवलंबून राहण्याची गरज पडत नाही. स्वतःच्या बचतीवर आरामात जीवन जगता येते.

2. महागाईचा सामना करता येतो

आज ₹50,000 मध्ये भागणारा खर्च पुढील 20-25 वर्षांनी कदाचित ₹1.5 लाख किंवा त्याहून अधिक असू शकतो. त्यामुळे महागाई लक्षात घेऊन गुंतवणूक करणे आवश्यक आहे.

3. वैद्यकीय खर्चासाठी तयारी

वय वाढल्यावर आरोग्य खर्चही वाढतो. योग्य Retirement Planning केल्यास उपचारासाठी पैसे कमी पडत नाहीत.

4. जीवनशैली कायम राखता येते

निवृत्तीनंतरही प्रवास, छंद, सामाजिक जीवन आणि आवडीचे उपक्रम आर्थिक ताण न घेता सुरू ठेवता येतात.

5. मानसिक समाधान मिळते

भविष्यातील आर्थिक चिंता कमी झाल्यामुळे निवृत्तीनंतरचे जीवन अधिक आनंदी आणि तणावमुक्त होते.

Retirement Planning कधी सुरू करावे?

याचे एकच उत्तर आहे…

“जितक्या लवकर, तितके चांगले.”

पहिला पगार मिळाल्यानंतरच निवृत्तीची बचत सुरू करणे हा सर्वोत्तम निर्णय ठरतो.

लवकर सुरुवात केल्यामुळे चक्रवाढ व्याजाचा (Compounding) मोठा फायदा मिळतो.

उदाहरण

समजा,

व्यक्ती A

- वय : 25 वर्षे

- SIP : ₹3,000 प्रतिमहिना

व्यक्ती B

- वय : 40 वर्षे

- SIP : ₹10,000 प्रतिमहिना

दोघेही 60 व्या वर्षी निवृत्त होतात.

आश्चर्य म्हणजे कमी रक्कम गुंतवणारी व्यक्ती A अनेक वेळा व्यक्ती B पेक्षा जास्त निवृत्ती निधी तयार करू शकते. कारण तिच्याकडे गुंतवणुकीसाठी जास्त कालावधी उपलब्ध असतो.

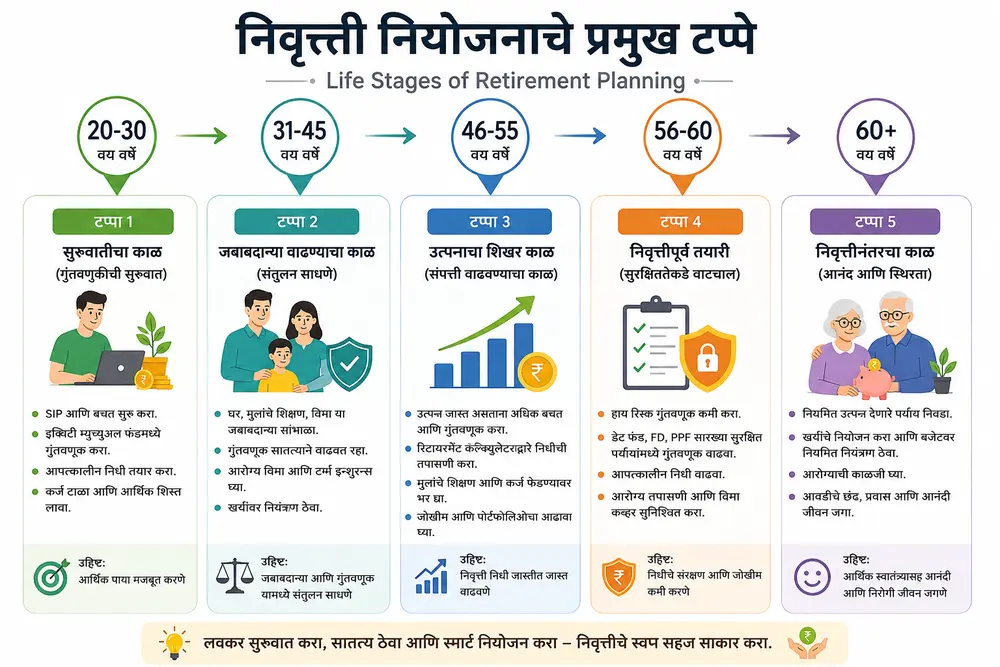

Retirement Planning चे प्रमुख टप्पे

प्रत्येक वयोगटानुसार निवृत्ती नियोजनाची पद्धत बदलत जाते.

1. वय 20 ते 30 वर्षे

ही गुंतवणूक सुरू करण्यासाठी सर्वोत्तम वेळ आहे.

या काळात

- SIP सुरू करा.

- Equity Mutual Funds मध्ये गुंतवणूक करा.

- Emergency Fund तयार करा.

- अनावश्यक कर्ज टाळा.

2. वय 31 ते 45 वर्षे

या वयात जबाबदाऱ्या वाढतात.

उदा.

- घर

- मुलांचे शिक्षण

- गृहकर्ज

- विमा

याचबरोबर Retirement Corpus वाढवण्यावरही भर द्या.

3. वय 46 ते 55 वर्षे

या काळात उत्पन्न बहुतेक वेळा सर्वोच्च स्तरावर असते.

म्हणून

- बचतीचे प्रमाण वाढवा.

- Retirement Calculator वापरून निधीचा आढावा घ्या.

- गुंतवणुकीचे पुनरावलोकन करा.

4. वय 56 ते 60 वर्षे

निवृत्ती जवळ येत असल्यामुळे जोखीम कमी करण्यास सुरुवात करा.

- Equity मधील हिस्सा कमी करा.

- Debt Funds, FD आणि सुरक्षित पर्याय वाढवा.

- Emergency Fund वाढवा.

5. निवृत्तीनंतर

निवृत्तीनंतर सर्वात महत्त्वाचे उद्दिष्ट म्हणजे उपलब्ध निधी दीर्घकाळ टिकवणे.

यासाठी

- खर्चाचे नियोजन करा.

- नियमित उत्पन्न मिळणारे पर्याय निवडा.

- आरोग्य विमा सुरू ठेवा.

- अनावश्यक मोठ्या गुंतवणुका टाळा.

Retirement Planning करताना कोणत्या गोष्टी लक्षात घ्याव्यात?

1. निवृत्तीचे अपेक्षित वय

तुम्ही 58, 60 किंवा 65 वर्षी निवृत्त होणार आहात का? यावर आवश्यक निधी अवलंबून असतो.

2. आयुर्मान

आज अनेक लोक 80 ते 90 वर्षांपर्यंत निरोगी आयुष्य जगत आहेत. म्हणून फक्त 10 वर्षांसाठी नव्हे तर 25-30 वर्षांसाठी आर्थिक तयारी आवश्यक आहे.

3. महागाई

महागाईमुळे पैशाची क्रयशक्ती कमी होते. आजचा ₹100 खर्च भविष्यात ₹250 किंवा ₹300 होऊ शकतो. म्हणून महागाईपेक्षा जास्त परतावा देणाऱ्या गुंतवणुकींचा विचार करणे गरजेचे आहे.

4. आरोग्य खर्च

वाढत्या वयात हॉस्पिटल खर्च मोठ्या प्रमाणात वाढतो.

त्यामुळे

- Health Insurance

- Critical Illness Cover

- Emergency Medical Fund

यांना प्राधान्य द्या.

5. कर्ज

निवृत्तीपूर्वी शक्यतो

- Home Loan

- Personal Loan

- Credit Card Loan

पूर्ण करण्याचा प्रयत्न करा.

6. इतर उत्पन्नाचे स्रोत

जर तुमच्याकडे खालील उत्पन्न असेल तर Retirement Planning अधिक मजबूत होते.

- भाडे उत्पन्न

- पेन्शन

- Fixed Deposit व्याज

- Mutual Fund SWP

- Dividend Income

- Part-time Consulting

निवृत्तीसाठी किती पैसे लागतात?

याचे एक निश्चित उत्तर नसले तरी खालील गोष्टींवर रक्कम अवलंबून असते.

- मासिक खर्च

- महागाई

- निवृत्तीचे वय

- आयुर्मान

- वैद्यकीय खर्च

- जीवनशैली

उदाहरणार्थ, जर आज तुमचा मासिक खर्च ₹50,000 असेल तर पुढील 25-30 वर्षांतील महागाईचा विचार करता निवृत्तीच्या वेळी त्यासाठी खूप मोठा निधी आवश्यक असू शकतो.

यासाठी Retirement Calculator चा वापर करून अंदाज बांधणे उपयुक्त ठरते.

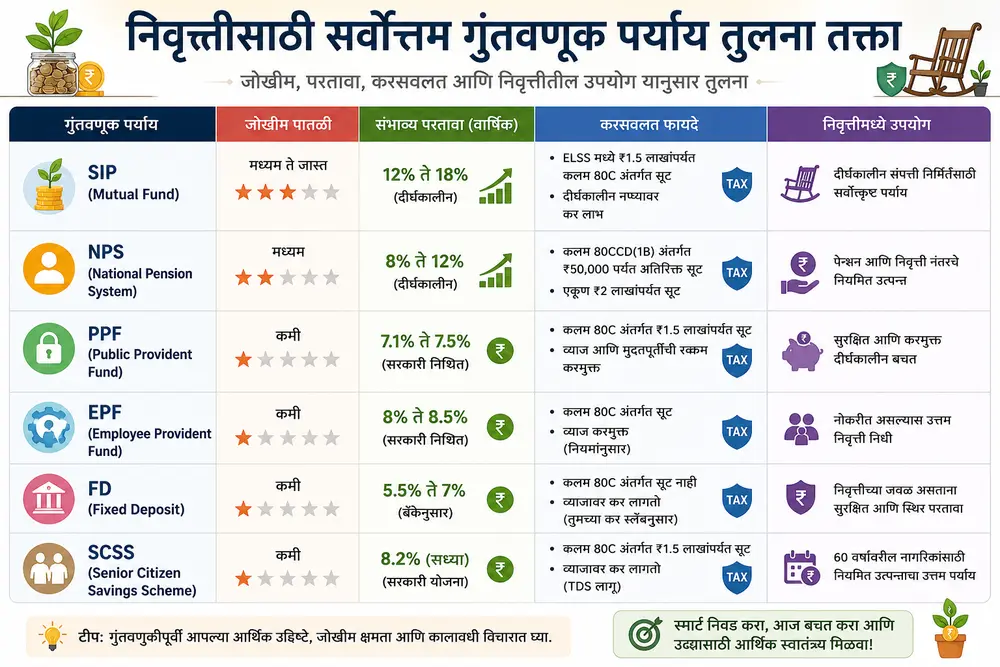

निवृत्तीसाठी सर्वोत्तम गुंतवणूक पर्याय (Retirement Investment Options)

निवृत्तीसाठी एकाच ठिकाणी गुंतवणूक करण्यापेक्षा वेगवेगळ्या साधनांचा समतोल वापर करणे अधिक फायदेशीर ठरते. यामुळे जोखीम कमी होते आणि दीर्घकालीन संपत्ती निर्माण करण्यास मदत होते.

| गुंतवणूक पर्याय | जोखीम | कोणासाठी योग्य? | प्रमुख फायदा |

|---|---|---|---|

| SIP (Mutual Fund) | मध्यम ते जास्त | 20–45 वयोगट | दीर्घकालीन संपत्ती निर्मिती |

| NPS | मध्यम | वेतनधारक व स्वयंरोजगार | करसवलत आणि निवृत्ती निधी |

| PPF | कमी | सर्वांसाठी | सुरक्षित आणि करमुक्त व्याज |

| EPF | कमी | वेतनधारक | निवृत्तीसाठी नियमित बचत |

| Fixed Deposit | कमी | निवृत्तीपूर्व व निवृत्त | निश्चित परतावा |

| SCSS | कमी | 60 वर्षांवरील नागरिक | नियमित व्याज उत्पन्न |

| Debt Mutual Fund | कमी ते मध्यम | कमी जोखीम पसंत करणारे | स्थिर परतावा |

1. SIP (Systematic Investment Plan)

SIP ही निवृत्तीसाठी संपत्ती तयार करण्याचा सर्वात लोकप्रिय मार्ग आहे. दर महिन्याला ठराविक रक्कम गुंतवल्यामुळे चक्रवाढ व्याजाचा फायदा मिळतो आणि दीर्घकाळात मोठा निधी तयार होऊ शकतो.

फायदे

- कमी रकमेपासून सुरुवात

- महागाईवर मात करण्याची क्षमता

- दीर्घकालीन चांगला परतावा

2. National Pension System (NPS)

NPS ही भारत सरकारद्वारे नियंत्रित निवृत्ती बचत योजना आहे. यात इक्विटी आणि डेट दोन्ही प्रकारच्या गुंतवणुकीचा समावेश असतो.

फायदे

- अतिरिक्त करसवलत

- कमी व्यवस्थापन शुल्क

- निवृत्तीनंतर पेन्शनची सुविधा

3. Public Provident Fund (PPF)

PPF ही सरकार समर्थित दीर्घकालीन बचत योजना आहे. सुरक्षित गुंतवणूक आणि करमुक्त परतावा यामुळे ती अनेक गुंतवणूकदारांची पसंती आहे.

4. Employee Provident Fund (EPF)

नोकरी करणाऱ्या कर्मचाऱ्यांसाठी EPF हा निवृत्ती निधी तयार करण्याचा प्रभावी मार्ग आहे. कर्मचारी आणि नियोक्ता दोघेही यामध्ये योगदान देतात.

5. Senior Citizen Savings Scheme (SCSS)

60 वर्षांवरील नागरिकांसाठी ही अत्यंत सुरक्षित योजना आहे. यात निश्चित व्याजदर आणि नियमित उत्पन्न मिळते.

Retirement Planning करताना होणाऱ्या सामान्य चुका

अनेक लोक बचत करतात, पण योग्य नियोजन नसल्यामुळे अपेक्षित निवृत्ती निधी तयार होत नाही.

1. उशिरा सुरुवात करणे

“अजून वेळ आहे” असा विचार सर्वात मोठी चूक ठरते. प्रत्येक वर्षाच्या विलंबामुळे भविष्यात अधिक गुंतवणूक करावी लागते.

2. महागाईचा विचार न करणे

आजचा खर्च आणि भविष्यातील खर्च यात मोठा फरक असतो. त्यामुळे महागाईचा विचार न केल्यास निवृत्ती निधी अपुरा पडू शकतो.

3. फक्त Fixed Deposit वर अवलंबून राहणे

FD सुरक्षित असली तरी दीर्घकालीन महागाईपेक्षा कमी परतावा मिळू शकतो. त्यामुळे इक्विटी आणि इतर पर्यायांचाही समावेश असावा.

4. आरोग्य विमा न घेणे

एक मोठा वैद्यकीय खर्च अनेक वर्षांची बचत संपवू शकतो. त्यामुळे पुरेसा Health Insurance असणे आवश्यक आहे.

5. गुंतवणुकीचे पुनरावलोकन न करणे

एकदा गुंतवणूक करून ती विसरणे योग्य नाही. दरवर्षी पोर्टफोलिओचा आढावा घेणे गरजेचे आहे.

प्रभावी Retirement Planning साठी 10 महत्त्वाच्या टिप्स

- ✔ शक्य तितक्या लवकर गुंतवणूक सुरू करा.

- ✔ प्रत्येक महिन्यात नियमित SIP करा.

- ✔ Emergency Fund तयार ठेवा.

- ✔ पुरेसा Health Insurance घ्या.

- ✔ अनावश्यक कर्ज टाळा.

- ✔ महागाईचा नेहमी विचार करा.

- ✔ पोर्टफोलिओमध्ये विविधता ठेवा.

- ✔ वार्षिक गुंतवणूक वाढवत राहा.

- ✔ Retirement Calculator चा वापर करा.

- ✔ आर्थिक सल्लागाराचा सल्ला घ्या.

Retirement Planning चे फायदे

योग्य निवृत्ती नियोजनामुळे अनेक आर्थिक आणि मानसिक फायदे मिळतात.

- आर्थिक स्वातंत्र्य मिळते.

- निवृत्तीनंतर नियमित उत्पन्न मिळते.

- महागाईचा परिणाम कमी होतो.

- वैद्यकीय खर्चासाठी तयारी होते.

- कुटुंबावर आर्थिक भार पडत नाही.

- आवडते छंद आणि प्रवास करता येतो.

- मानसिक तणाव कमी होतो.

- आर्थिक उद्दिष्टे सहज पूर्ण होतात.

Retirement Planning चे उदाहरण

समजा, राहुल नावाचा 25 वर्षांचा युवक दर महिन्याला ₹5,000 SIP मध्ये गुंतवणूक सुरू करतो. त्याचा मित्र अमोल 40 व्या वर्षी ₹15,000 प्रतिमहिना गुंतवायला सुरुवात करतो.

दोघांनी निवृत्तीपर्यंत गुंतवणूक केली तरी राहुलकडे जास्त कालावधी असल्यामुळे चक्रवाढ व्याजाचा फायदा मिळून त्याचा निवृत्ती निधी अधिक मोठा होऊ शकतो.

हा साधा नियम लक्षात ठेवा:

“लवकर सुरुवात = कमी गुंतवणूक + मोठा निवृत्ती निधी.”

Retirement Planning करताना आवश्यक कागदपत्रे

- आधार कार्ड

- PAN कार्ड

- बँक खाते

- KYC कागदपत्रे

- उत्पन्नाचा पुरावा

- Nominee माहिती

- विमा पॉलिसी

- गुंतवणूक स्टेटमेंट

निष्कर्ष : Retirement Planning Meaning in Marathi

Retirement Planning म्हणजे फक्त निवृत्तीसाठी पैसे साठवणे नव्हे, तर आर्थिकदृष्ट्या सुरक्षित, स्वावलंबी आणि सन्मानाने जीवन जगण्यासाठी आजपासून केलेले नियोजन होय.

आजच्या वाढत्या महागाईच्या, बदलत्या जीवनशैलीच्या आणि वाढत्या आयुर्मानाच्या काळात निवृत्तीचे नियोजन प्रत्येकासाठी आवश्यक आहे. तुम्ही नोकरीत असाल, व्यवसाय करत असाल किंवा स्वयंरोजगारात असाल, नियमित बचत, योग्य गुंतवणूक आणि वेळोवेळी पोर्टफोलिओचा आढावा घेतल्यास भविष्यात आर्थिक चिंता कमी होऊ शकते.

लक्षात ठेवा, निवृत्तीचे नियोजन सुरू करण्यासाठी “उद्याचा” सर्वोत्तम दिवस नसतो; सर्वोत्तम दिवस म्हणजे “आज”.

वारंवार विचारले जाणारे प्रश्न (FAQs) : Retirement Planning Meaning in Marathi

Retirement Planning म्हणजे काय?

निवृत्तीनंतर आर्थिक गरजा पूर्ण करण्यासाठी आजपासून बचत, गुंतवणूक आणि आर्थिक नियोजन करण्याच्या प्रक्रियेला Retirement Planning म्हणतात.

Retirement Planning कधी सुरू करावे?

पहिला पगार मिळाल्यानंतर शक्य तितक्या लवकर सुरुवात करणे सर्वात फायदेशीर ठरते.

निवृत्तीसाठी कोणता गुंतवणूक पर्याय चांगला आहे?

SIP, NPS, PPF, EPF, SCSS आणि FD यांचे संतुलित मिश्रण दीर्घकालीन निवृत्ती नियोजनासाठी उपयुक्त ठरू शकते.

Retirement Planning मध्ये महागाईचा विचार का महत्त्वाचा आहे?

महागाईमुळे भविष्यात खर्च वाढतो. त्यामुळे निवृत्ती निधीचे नियोजन करताना महागाईचा अंदाज आवश्यक असतो.

Retirement Planning साठी किती पैसे लागतात?

ही रक्कम तुमचा मासिक खर्च, निवृत्तीचे वय, आयुर्मान, महागाई आणि जीवनशैली यावर अवलंबून असते.

जर तुम्हाला लवकर आर्थिक स्वातंत्र्य मिळवून अपेक्षेपेक्षा आधी निवृत्त व्हायचे असेल, तर आमचा Early Retirement Financial Planning साठी नंबर 1 चे Perfect मार्गदर्शक! हा लेख नक्की वाचा.