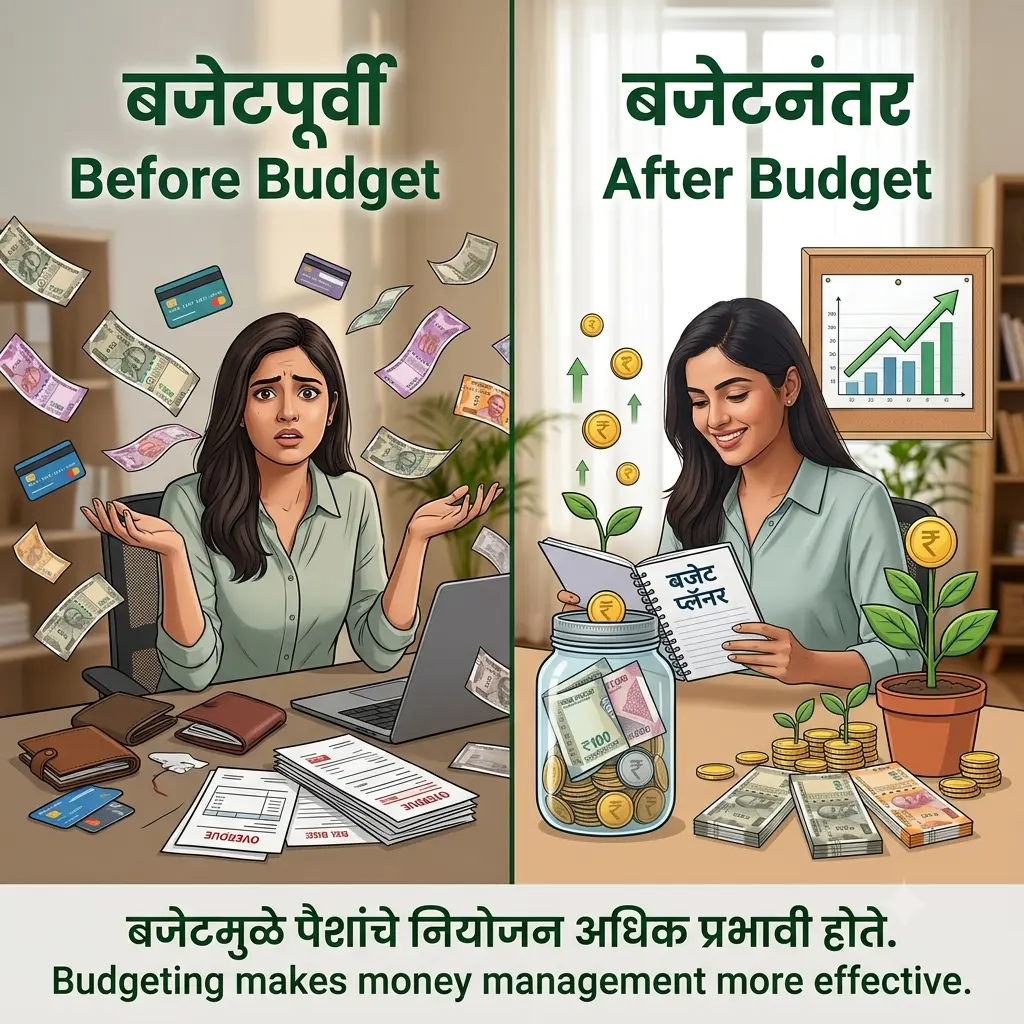

What Is the Importance of a Personal Budget: राहुल पुण्यात एका खाजगी कंपनीत नोकरी करत होता. पगार चांगला होता, पण महिन्याच्या शेवटी त्याच्या खात्यात पैसे शिल्लक राहत नव्हते. प्रत्येक महिन्यात क्रेडिट कार्डचे बिल, ऑनलाइन शॉपिंग, बाहेरचे जेवण आणि अनियोजित खर्च यामुळे तो आर्थिक तणावात राहू लागला.

एक दिवस त्याने आपल्या सर्व खर्चाची नोंद वहीत लिहायला सुरुवात केली. त्याने महिन्याचे Personal Budget तयार केले. फक्त तीन महिन्यांत त्याला अनावश्यक खर्च कुठे होतो हे समजले. सहा महिन्यांत त्याने आपत्कालीन निधी (Emergency Fund) तयार केला आणि एका वर्षात त्याने छोट्या गुंतवणुकीलाही सुरुवात केली.

ही फक्त राहुलची गोष्ट नाही. आज अनेक लोक चांगले उत्पन्न असूनही आर्थिक अडचणीत सापडतात कारण त्यांच्याकडे Personal Budget नसते.

जर तुम्हाला आर्थिक स्वातंत्र्य, बचत आणि भविष्यासाठी सुरक्षितता हवी असेल, तर वैयक्तिक बजेट ही पहिली आणि सर्वात महत्त्वाची पायरी आहे.

Personal Budget म्हणजे काय?

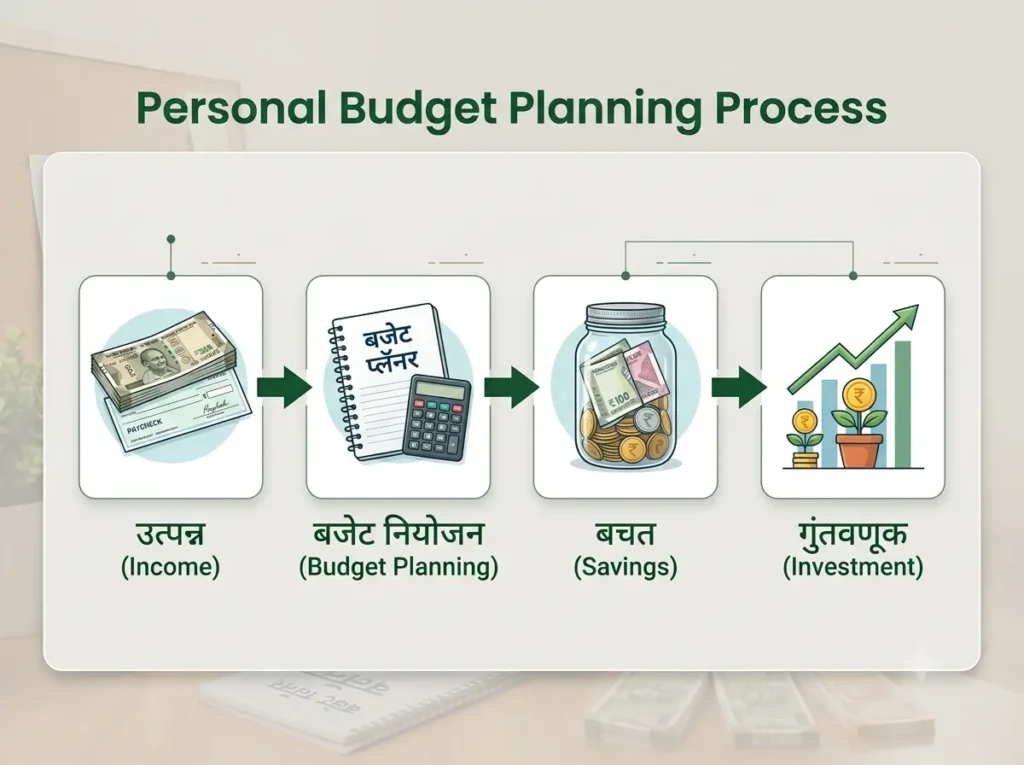

Personal Budget (वैयक्तिक बजेट) म्हणजे एका ठराविक कालावधीसाठी (साधारणतः एक महिना) आपले उत्पन्न आणि खर्च यांचे नियोजन.

यामध्ये पुढील गोष्टींचा समावेश असतो:

- मासिक उत्पन्न

- आवश्यक खर्च

- बचत

- गुंतवणूक

- कर्जाची परतफेड

- भविष्यातील आर्थिक उद्दिष्टे

सोप्या भाषेत सांगायचे तर:

“तुमच्या प्रत्येक रुपयाला आधीच काम देणे म्हणजे Personal Budget.”

आरबीआयच्या आर्थिक साक्षरता उपक्रमांबद्दल अधिक जाणून घ्या.

Personal Budget का महत्त्वाचे आहे? | What Is the Importance of a Personal Budget

आजच्या डिजिटल युगात पैसे खर्च करणे खूप सोपे झाले आहे. UPI, क्रेडिट कार्ड, नेट बँकिंग आणि ऑनलाइन शॉपिंगमुळे आपण अनेकदा विचार न करता खर्च करतो.

याच ठिकाणी Personal Budget आपल्याला योग्य दिशा दाखवते.

1. खर्चावर नियंत्रण ठेवते

अनेकांना महिन्याच्या शेवटी प्रश्न पडतो—

“पगार गेला कुठे?”

याचे उत्तर म्हणजे खर्चाची नोंद नसणे.

बजेट तयार केल्याने:

- अनावश्यक खर्च दिसून येतो.

- फाजील खरेदी कमी होते.

- प्रत्येक खर्चाची जबाबदारी वाढते.

- आर्थिक शिस्त निर्माण होते.

2. बचत वाढवते

जर बचत शेवटी केली तर ती अनेकदा होतच नाही.

बजेटचा नियम सांगतो—

पहिले बचत करा, नंतर खर्च करा.

यामुळे:

- Emergency Fund तयार होतो.

- भविष्यासाठी पैसे साठतात.

- गुंतवणुकीसाठी निधी उपलब्ध होतो.

3. कर्ज कमी करण्यास मदत करते

क्रेडिट कार्ड किंवा वैयक्तिक कर्जाची EMI वेळेवर भरायची असेल तर बजेट अत्यंत आवश्यक आहे.

बजेटमुळे:

- EMI साठी स्वतंत्र रक्कम राखून ठेवता येते.

- व्याजाचा अतिरिक्त भार कमी होतो.

- नवीन कर्ज घेण्याची गरज कमी होते.

4. आर्थिक उद्दिष्टे पूर्ण करण्यात मदत करते

प्रत्येक व्यक्तीची काही ना काही आर्थिक स्वप्ने असतात.

उदाहरणार्थ:

- घर खरेदी

- नवीन वाहन

- मुलांचे शिक्षण

- परदेश प्रवास

- निवृत्ती नियोजन

बजेट या सर्व उद्दिष्टांसाठी नियोजन करण्यास मदत करते.

5. आर्थिक तणाव कमी करते

महिनाअखेर पैसे संपणे ही अनेक कुटुंबांसाठी मोठी समस्या असते.

बजेट असल्यास:

- बिले वेळेवर भरली जातात.

- अचानक खर्चासाठी तयारी असते.

- मानसिक तणाव कमी होतो.

- आत्मविश्वास वाढतो.

6. आपत्कालीन परिस्थितीसाठी तयार ठेवते

आजारी पडणे, नोकरी जाणे किंवा अचानक मोठा खर्च येणे या गोष्टी कधीही घडू शकतात.

बजेटमुळे:

- Emergency Fund तयार होतो.

- कर्ज घेण्याची गरज कमी होते.

- आर्थिक स्थैर्य टिकून राहते.

राष्ट्रीय आर्थिक साक्षरता केंद्राची माहिती येथे वाचा.

Personal Budget चे प्रमुख फायदे

| फायदा | परिणाम |

|---|---|

| खर्चावर नियंत्रण | अनावश्यक खर्च कमी होतो |

| बचत वाढते | आर्थिक सुरक्षितता मिळते |

| कर्ज कमी होते | व्याजाचा भार कमी होतो |

| गुंतवणूक शक्य होते | संपत्ती निर्माण होते |

| आर्थिक तणाव कमी होतो | मानसिक समाधान मिळते |

| भविष्यासाठी नियोजन | मोठी उद्दिष्टे पूर्ण होतात |

भारतातील काही महत्त्वाची आकडेवारी

- भारतातील डिजिटल पेमेंट व्यवहार झपाट्याने वाढत असल्यामुळे खर्च करणे अधिक सोपे झाले आहे, त्यामुळे वैयक्तिक बजेटचे महत्त्वही वाढले आहे.

- आर्थिक साक्षरतेचा अभाव हा बचत आणि गुंतवणुकीतील मोठा अडथळा असल्याचे अनेक अभ्यासांत दिसून आले आहे. आर्थिक नियोजन करणाऱ्या व्यक्तींमध्ये बचतीची सवय अधिक मजबूत असल्याचे संशोधन सूचित करते. Reserve Bank of India National Centre for Financial Education

- वैयक्तिक आर्थिक नियोजन आणि बजेट ठेवणाऱ्या कुटुंबांमध्ये आर्थिक तणाव कमी आणि दीर्घकालीन उद्दिष्टे पूर्ण होण्याची शक्यता अधिक असल्याचे संशोधन दर्शवते.

Personal Budget कसा तयार करावा? (Step-by-Step Guide)

अनेकांना वाटते की बजेट तयार करणे म्हणजे खूप अवघड काम आहे. पण प्रत्यक्षात फक्त काही सोप्या टप्प्यांमध्ये तुम्ही तुमचे Personal Budget तयार करू शकता.

Step 1: तुमचे एकूण मासिक उत्पन्न लिहा

सर्वप्रथम एका महिन्यात मिळणारे सर्व उत्पन्न लिहा.

उदाहरण:

| उत्पन्नाचा स्रोत | रक्कम |

|---|---|

| पगार | ₹40,000 |

| फ्रीलान्स काम | ₹5,000 |

| बँक व्याज | ₹500 |

| इतर उत्पन्न | ₹2,500 |

| एकूण उत्पन्न | ₹48,000 |

Step 2: आवश्यक खर्चांची यादी तयार करा

हे असे खर्च आहेत जे टाळता येत नाहीत.

उदाहरण:

- घरभाडे

- वीज बिल

- पाणी बिल

- इंटरनेट

- मोबाईल रिचार्ज

- किराणा

- शाळेची फी

- प्रवास खर्च

- विमा हप्ता

Step 3: अनावश्यक खर्च ओळखा

हे खर्च कमी किंवा बंद करता येतात.

उदाहरण:

- वारंवार ऑनलाइन शॉपिंग

- महागडे कपडे

- रोज बाहेरचे जेवण

- अनेक OTT Subscription

- गरज नसताना गॅझेट खरेदी

जर दर महिन्याला ₹3,000 फक्त ऑनलाइन शॉपिंगवर खर्च होत असेल, तर वर्षभरात हा खर्च ₹36,000 होतो.

Step 4: बचतीला प्रथम प्राधान्य द्या

बरेच लोक म्हणतात:

“महिन्याच्या शेवटी जे पैसे उरतील ते वाचवू.”

ही सवय चुकीची आहे.

योग्य नियम:

Income → Saving → Expenses

म्हणजे आधी बचत आणि नंतर खर्च.

Step 5: प्रत्येक महिन्यात बजेट तपासा

बजेट एकदाच बनवून उपयोग नाही.

प्रत्येक महिन्यात:

- खर्च तपासा

- बचत वाढली का?

- कोणता खर्च कमी करता येईल?

- पुढील महिन्यासाठी सुधारणा करा.

जर तुम्हाला बजेट तयार करण्याची सुरुवात कशी करावी हे समजत नसेल, तर 5 सोप्या मार्गांनी Personal Budget कसे तयार करावे ते जाणून घ्या.

50/30/20 Budget Rule म्हणजे काय?

जगभरात सर्वाधिक वापरला जाणारा बजेट नियम म्हणजे 50/30/20 Rule.

हा नियम अत्यंत सोपा आहे.

50% – आवश्यक खर्च

उदाहरण:

- घरभाडे

- अन्न

- वीज

- औषधे

- शिक्षण

- प्रवास

30% – वैयक्तिक इच्छा

यामध्ये:

- चित्रपट

- फिरायला जाणे

- ऑनलाइन शॉपिंग

- रेस्टॉरंट

- मनोरंजन

20% – बचत आणि गुंतवणूक

यामध्ये:

- SIP

- FD

- Emergency Fund

- PPF

- Mutual Funds

- Retirement Planning

उदाहरण

जर तुमचा पगार ₹50,000 असेल

| विभाग | रक्कम |

|---|---|

| आवश्यक खर्च (50%) | ₹25,000 |

| वैयक्तिक खर्च (30%) | ₹15,000 |

| बचत (20%) | ₹10,000 |

Personal Budget मुळे मिळणारे 12 मोठे फायदे

1. प्रत्येक रुपयाचा योग्य वापर होतो

पैसे कुठे जात आहेत हे स्पष्ट दिसते.

2. महिनाअखेर पैसे संपत नाहीत

कारण प्रत्येक खर्च आधीच ठरलेला असतो.

3. अचानक खर्चाची भीती राहत नाही

Emergency Fund तयार असल्यामुळे आत्मविश्वास वाढतो.

4. क्रेडिट कार्डवर अवलंबून राहावे लागत नाही

अनावश्यक कर्ज कमी होते.

5. आर्थिक शिस्त निर्माण होते

Budgeting ही एक सवय बनते.

6. गुंतवणूक करण्याची क्षमता वाढते

बचत वाढल्यामुळे SIP, Mutual Fund, Gold किंवा इतर गुंतवणूक सुरू करता येते.

7. भविष्यासाठी तयारी होते

- घर

- मुलांचे शिक्षण

- निवृत्ती

- व्यवसाय

यासाठी निधी तयार होतो.

8. आर्थिक तणाव कमी होतो

नियोजन असल्यामुळे मानसिक शांतता मिळते.

9. आर्थिक उद्दिष्टे लवकर पूर्ण होतात

Budget नसलेल्या व्यक्तीपेक्षा Budget असलेली व्यक्ती उद्दिष्टे लवकर गाठू शकते.

10. कुटुंबातील आर्थिक वाद कमी होतात

जेव्हा दोघे मिळून बजेट तयार करतात तेव्हा गैरसमज कमी होतात.

11. बचतीची सवय लागते

लहान बचत पुढे मोठा निधी बनते.

12. आर्थिक स्वातंत्र्याकडे वाटचाल होते

Budget म्हणजे आर्थिक यशाचा पाया.

Personal Budget तयार करताना होणाऱ्या सामान्य चुका

- ❌ खर्च लिहून ठेवत नाहीत

- ❌ बचतीला शेवटी महत्त्व देतात

- ❌ प्रत्येक महिन्याला Budget Update करत नाहीत

- ❌ Credit Card वर जास्त अवलंबून राहतात

- ❌ Emergency Fund तयार करत नाहीत

- ❌ अनावश्यक Subscription बंद करत नाहीत

- ❌ Cash Flow तपासत नाहीत

Personal Budget कोणासाठी आवश्यक आहे?

- ✔ विद्यार्थी

- ✔ नोकरदार

- ✔ व्यवसायिक

- ✔ गृहिणी

- ✔ फ्रीलान्सर

- ✔ निवृत्त व्यक्ती

- ✔ नवीन नोकरी सुरू करणारे

- ✔ कुटुंब चालवणारे प्रत्येक व्यक्ती

Personal Budget साठी उपयुक्त टिप्स

- खर्चाची नोंद मोबाईल अॅप किंवा वहीत ठेवा.

- प्रत्येक महिन्याला निश्चित बचत करा.

- मोठ्या खरेदीपूर्वी दोनदा विचार करा.

- कर्जाचा हप्ता वेळेवर भरा.

- आर्थिक उद्दिष्टे लिहून ठेवा.

- वर्षातून किमान एकदा बजेटचे पुनरावलोकन करा.

- उत्पन्न वाढल्यास बचतीचे प्रमाणही वाढवा.

वैयक्तिक बजेटचे सोपे उदाहरण

मासिक उत्पन्न: ₹60,000

| खर्च | रक्कम |

|---|---|

| घरभाडे | ₹15,000 |

| किराणा | ₹8,000 |

| वीज व इंटरनेट | ₹3,000 |

| प्रवास | ₹4,000 |

| विमा | ₹2,000 |

| SIP | ₹8,000 |

| Emergency Fund | ₹4,000 |

| मनोरंजन | ₹5,000 |

| इतर खर्च | ₹6,000 |

| एकूण | ₹55,000 |

महिन्याच्या शेवटी शिल्लक: ₹5,000

ही शिल्लक अतिरिक्त बचत किंवा गुंतवणुकीसाठी वापरता येऊ शकते.

Personal Budget बद्दलचे सामान्य गैरसमज (Myths vs Facts)

अनेक लोकांना वाटते की Personal Budget फक्त कमी उत्पन्न असणाऱ्यांसाठी असते. प्रत्यक्षात हे पूर्णपणे चुकीचे आहे. खाली काही सामान्य गैरसमज आणि त्यामागील सत्य दिले आहे.

| गैरसमज | वास्तव |

|---|---|

| बजेट फक्त गरीब लोकांसाठी असते | बजेट प्रत्येक उत्पन्न गटासाठी आवश्यक आहे. |

| जास्त पगार असेल तर बजेटची गरज नसते | जास्त उत्पन्न असेल तितके चांगले आर्थिक नियोजन आवश्यक असते. |

| बजेट बनवणे खूप कठीण आहे | आज मोबाईल अॅप्स आणि Excel मुळे बजेट तयार करणे सोपे झाले आहे. |

| बजेट म्हणजे खर्च बंद करणे | बजेट म्हणजे योग्य ठिकाणी योग्य प्रमाणात खर्च करणे. |

| बचत उरलेल्या पैशातून होते | यशस्वी लोक आधी बचत करतात आणि नंतर खर्च करतात. |

Personal Budget साठी उपयुक्त साधने (Tools)

तुम्ही खालील माध्यमांचा वापर करून तुमचे बजेट सहज तयार करू शकता:

- Microsoft Excel

- Google Sheets

- वही आणि पेन

- Budget Planner Templates

- मोबाईल Budget Tracking Apps

सुरुवातीला साध्या वहीत खर्च लिहिणे देखील प्रभावी ठरते.

बजेट पाळण्यासाठी 10 प्रभावी सवयी

- प्रत्येक खर्चाची नोंद ठेवा.

- महिन्याच्या सुरुवातीलाच बजेट तयार करा.

- उत्पन्नातील किमान 20% बचत करण्याचा प्रयत्न करा.

- क्रेडिट कार्डचा वापर मर्यादित ठेवा.

- अनावश्यक ऑनलाइन खरेदी टाळा.

- मोठी खरेदी करण्यापूर्वी तुलना करा.

- Emergency Fund तयार करा.

- आर्थिक उद्दिष्टे लिहून ठेवा.

- कुटुंबासोबत बजेटची चर्चा करा.

- प्रत्येक महिन्याला बजेटचे पुनरावलोकन करा.

Personal Budget चे दीर्घकालीन फायदे

नियमित बजेट तयार करणाऱ्या व्यक्तीला खालील फायदे मिळू शकतात:

- आर्थिक स्थिरता

- चांगली बचत

- कमी कर्ज

- वेळेवर बिल भरण्याची सवय

- गुंतवणूक करण्याची क्षमता

- निवृत्तीचे योग्य नियोजन

- आर्थिक तणावात घट

- आर्थिक निर्णय घेण्याचा आत्मविश्वास

वैयक्तिक बजेटचे वास्तविक जीवनातील उदाहरण

समजा, सीमा नावाची एक कर्मचारी दरमहा ₹45,000 कमावते.

पूर्वी:

- महिन्याच्या शेवटी बचत: ₹0

- क्रेडिट कार्डचे वाढते बिल

- अचानक खर्चासाठी कर्ज

बजेट तयार केल्यानंतर:

- दरमहा ₹8,000 बचत

- ₹5,000 SIP सुरू

- 6 महिन्यांत ₹50,000 चा Emergency Fund

- अनावश्यक खर्चात 30% घट

हा बदल केवळ बजेट तयार करण्याच्या सवयीमुळे शक्य झाला.

Personal Budget का अपयशी ठरते?

काही लोक बजेट तयार करतात, पण ते यशस्वी होत नाही. याची काही कारणे अशी आहेत:

- अवास्तव खर्च मर्यादा ठेवणे

- प्रत्येक खर्चाची नोंद न ठेवणे

- बजेटचे पुनरावलोकन न करणे

- बचतीला कमी प्राधान्य देणे

- अचानक होणाऱ्या खर्चांचा विचार न करणे

यावर उपाय म्हणजे वास्तववादी आणि लवचिक बजेट तयार करणे.

तज्ज्ञांचे मत

अनेक आर्थिक तज्ज्ञांच्या मते, “Budget tells your money where to go instead of wondering where it went.”

याचा अर्थ असा की, बजेट तुम्हाला तुमच्या पैशांवर नियंत्रण ठेवण्यास मदत करते आणि प्रत्येक रुपयाचा योग्य वापर सुनिश्चित करते.

Frequently Asked Questions (FAQs)

Personal Budget म्हणजे काय?

Personal Budget म्हणजे एका ठराविक कालावधीसाठी उत्पन्न आणि खर्चाचे नियोजन.

Personal Budget का आवश्यक आहे?

खर्चावर नियंत्रण, बचत वाढवणे, कर्ज कमी करणे आणि आर्थिक सुरक्षितता मिळवण्यासाठी.

बजेट किती वेळाने तयार करावे?

सामान्यतः प्रत्येक महिन्याच्या सुरुवातीला.

4. 50/30/20 नियम म्हणजे काय?

50% आवश्यक खर्च, 30% वैयक्तिक इच्छा आणि 20% बचत व गुंतवणूक.

विद्यार्थ्यांनी बजेट ठेवावे का?

होय. लहान वयापासून आर्थिक शिस्त लागण्यासाठी बजेट उपयुक्त आहे.

Personal Budget मोबाईलमध्ये तयार करता येते का?

होय. अनेक Budget Planner Apps आणि Google Sheets चा वापर करता येतो.

बजेटमुळे कर्ज कमी होते का?

होय. नियोजित खर्च आणि वेळेवर EMI भरल्यामुळे कर्ज कमी होण्यास मदत होते.

Emergency Fund म्हणजे काय?

अचानक येणाऱ्या आर्थिक अडचणींसाठी बाजूला ठेवलेली बचत.

Personal Budget कोणासाठी उपयुक्त आहे?

प्रत्येक व्यक्तीसाठी—विद्यार्थी, नोकरदार, व्यवसायिक, गृहिणी, फ्रीलान्सर आणि निवृत्त व्यक्ती.

Budget आणि Saving यामध्ये काय फरक आहे?

Budget म्हणजे पैशांचे नियोजन, तर Saving म्हणजे उत्पन्नातील काही रक्कम भविष्यासाठी साठवणे.

निष्कर्ष

आजच्या वेगवान आणि डिजिटल अर्थव्यवस्थेत Personal Budget हे केवळ खर्चाची यादी नसून आर्थिक यशाचा पाया आहे. ते तुम्हाला तुमच्या उत्पन्नाचा योग्य वापर करण्यास, अनावश्यक खर्च कमी करण्यास, नियमित बचत करण्यास आणि भविष्यातील आर्थिक उद्दिष्टे साध्य करण्यास मदत करते.

लहान रकमेपासून सुरुवात केली तरी सातत्यपूर्ण बजेटिंगमुळे आर्थिक शिस्त विकसित होते आणि दीर्घकालीन आर्थिक सुरक्षितता मिळू शकते. बजेट हे बंधन नसून आर्थिक स्वातंत्र्याकडे नेणारे प्रभावी साधन आहे.

जर तुम्ही आर्थिकदृष्ट्या सक्षम, तणावमुक्त आणि सुरक्षित भविष्य घडवू इच्छित असाल, तर आजच तुमचे Personal Budget तयार करण्याची सुरुवात का करू नये?

संदर्भ (References)

- Consumer Financial Protection Bureau – Budgeting and Saving Resources

- Federal Deposit Insurance Corporation – Money Smart Financial Education

- Reserve Bank of India – Financial Education Resources

- National Centre for Financial Education – Financial Literacy Material

- संशोधन: Financial Literacy and Financial Well-Being (Peer-reviewed study)