Debit Card Meaning in Marathi | डेबिट कार्ड म्हणजे काय : काही वर्षांपूर्वी बँकेत खाते उघडल्यानंतर मला एक Debit Card मिळाले. सुरुवातीला ATM मध्ये ते वापरताना भीती वाटत होती, कारण ते कसे काम करते याची माहिती नव्हती. पण हळूहळू Online Shopping, ATM Withdrawal आणि Digital Payments साठी त्याचा वापर वाढला आणि त्याचे महत्त्व समजले. आजही अनेक लोक “What is a Debit Card?” या प्रश्नाचे उत्तर शोधत असतात. म्हणून या लेखात आपण Debit Card म्हणजे काय, ते कसे काम करते, त्याचे फायदे, प्रकार आणि सुरक्षित वापर याबद्दल सविस्तर माहिती जाणून घेणार आहोत.

Debit Card Meaning in Marathi | डेबिट कार्ड म्हणजे काय?

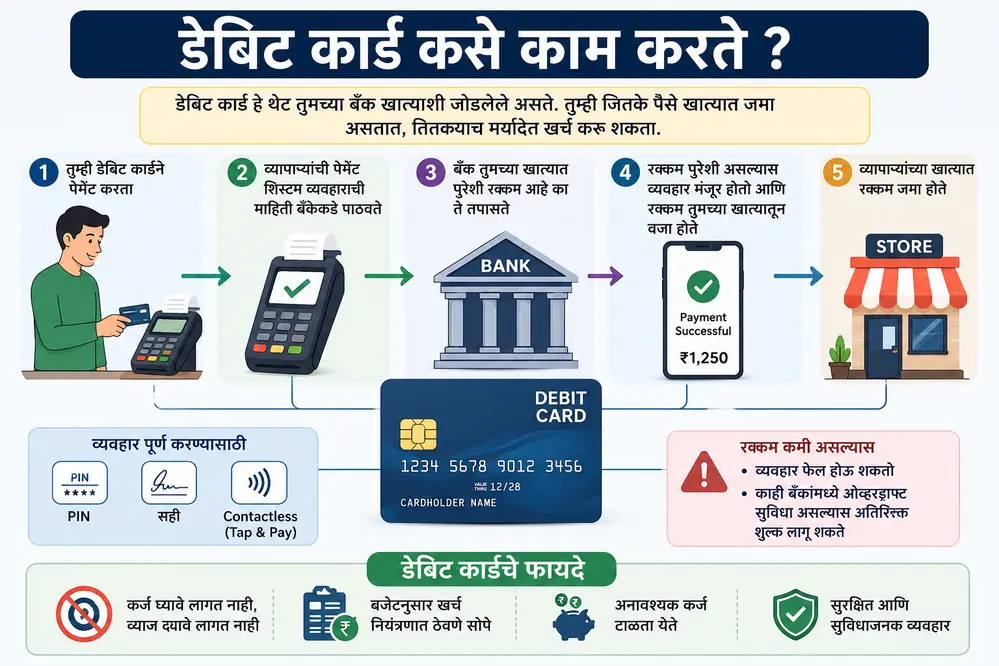

डेबिट कार्ड दिसायला क्रेडिट कार्डसारखेच असते, पण त्याचे काम वेगळे असते. तुम्ही डेबिट कार्ड वापरून पेमेंट करता तेव्हा पैसे थेट तुमच्या बँक खात्यातून (Savings किंवा Current Account) वजा होतात.

डेबिट कार्डला बँक कार्ड किंवा चेक कार्ड किंवा ATM Card असेही म्हटले जाते. हे कार्ड तुम्ही दुकानात खरेदीसाठी, ऑनलाइन पेमेंटसाठी तसेच ATM मधून रोख रक्कम काढण्यासाठी सहज वापरू शकता.

सोप्या भाषेत सांगायचे तर, डेबिट कार्ड वापरणे म्हणजे आपल्या खात्यात जितके पैसे आहेत तितकेच खर्च करणे—म्हणजेच ते रोख पैशासारखेच सुरक्षित आणि नियंत्रित खर्च करण्याचे साधन आहे.

मुख्य मुद्दे

- डेबिट कार्डच्या मदतीने तुम्ही तुमच्या बँक खात्यातून थेट पेमेंट करू शकता तसेच ATM मधून सहजपणे रोख रक्कम काढू शकता. यामुळे कॅश बाळगण्याची गरज कमी होते.

- डेबिट कार्ड वापरताना व्यवहार सुरक्षित ठेवण्यासाठी तुम्हाला PIN टाकावा लागतो किंवा काही ठिकाणी सही करावी लागू शकते.

- आजकाल Contactless (Tap & Pay) सुविधा देखील उपलब्ध आहे, ज्यामुळे लहान रकमेचे पेमेंट PIN शिवाय करता येते.

- डेबिट कार्डवर क्रेडिट कार्डसारखे जास्त रिवॉर्ड्स नसले तरी काही बँका कॅशबॅक, डिस्काउंट्स, किंवा व्याज देणाऱ्या खात्यांसोबत विशेष फायदे देतात.

- याचा सर्वात मोठा फायदा म्हणजे तुम्ही फक्त तुमच्या खात्यातील उपलब्ध रक्कमच खर्च करू शकता, त्यामुळे कर्ज किंवा जास्त खर्च होण्याचा धोका कमी होतो.

- ऑनलाइन शॉपिंग, बिल पेमेंट, रिचार्ज, आणि UPI लिंकिंगसाठी डेबिट कार्ड खूप उपयुक्त आहे, त्यामुळे डिजिटल पेमेंट अधिक सोपे आणि जलद होते.

डेबिट कार्ड कसे काम करते ?

डेबिट कार्ड हे थेट तुमच्या बँक खात्याशी जोडलेले असते, त्यामुळे यावर कोणतीही वेगळी “क्रेडिट लिमिट” नसते. तुम्ही खात्यात जितके पैसे जमा केलेले असतात, तितक्याच मर्यादेत तुम्ही खर्च करू शकता.

जेव्हा तुम्ही दुकानात, ऑनलाइन किंवा ATM मध्ये डेबिट कार्ड वापरता, तेव्हा व्यवहाराची रक्कम थेट तुमच्या खात्यातून वजा होते. व्यवहार पूर्ण करण्यासाठी सहसा तुम्हाला PIN टाकावा लागतो, काही वेळा सही करावी लागते किंवा Contactless (Tap & Pay) वापरता येते.

व्यापाऱ्याची पेमेंट प्रणाली बँकेशी जोडलेली असल्यामुळे व्यवहार लगेच प्रोसेस होतो. जर तुमच्या खात्यात पुरेशी रक्कम नसेल, तर व्यवहार फेल होऊ शकतो किंवा काही बँकांमध्ये ओव्हरड्राफ्ट सुविधा असल्यास अतिरिक्त शुल्क लागू शकते.

डेबिट कार्डचा मोठा फायदा म्हणजे तुम्ही कर्ज घेत नाही, त्यामुळे व्याज देण्याची गरज नसते. त्यामुळे बजेटनुसार खर्च नियंत्रणात ठेवणे सोपे होते आणि अनावश्यक कर्ज टाळता येते.

अतिरिक्त महत्त्वाचे मुद्दे

- दैनंदिन मर्यादा (Daily Limit): बँक ATM विथड्रॉल आणि खरेदीसाठी रोजची मर्यादा ठरवते.

- ATM नेटवर्क शुल्क: आपल्या बँकेच्या नेटवर्कबाहेरील ATM वापरल्यास अतिरिक्त शुल्क लागू शकते.

- ऑनलाइन सुरक्षा: OTP, CVV आणि 2-Factor Authentication मुळे व्यवहार अधिक सुरक्षित होतात.

- UPI आणि अॅप्स लिंकिंग: डेबिट कार्डद्वारे तुम्ही UPI, नेट बँकिंग आणि पेमेंट अॅप्स सहज अॅक्टिवेट करू शकता.

- Contactless पेमेंट: लहान व्यवहारांसाठी कार्ड फक्त मशीनजवळ टॅप करून पेमेंट करता येते.

- इंटरनॅशनल वापर: काही डेबिट कार्ड्स आंतरराष्ट्रीय व्यवहारांसाठी सक्षम असतात (Visa/Mastercard).

सोप्या शब्दांत, डेबिट कार्ड म्हणजे तुमच्या स्वतःच्या पैशांचा सुरक्षित, जलद आणि नियंत्रणात वापर करण्याचा एक आधुनिक आणि सोयीस्कर मार्ग आहे.

डेबिट कार्ड शुल्क

डेबिट कार्ड वापरताना क्रेडिट कार्डसारखे जड व्याज किंवा कॅश-अॅडव्हान्स शुल्क नसते, पण काही लहान-मोठे शुल्क लागू होऊ शकतात. हे शुल्क बँक, वापर आणि व्यवहाराच्या प्रकारानुसार बदलतात, त्यामुळे त्यांची माहिती असणे महत्त्वाचे आहे.

डेबिट कार्ड शुल्कांची माहिती

| शुल्काचा प्रकार | तपशील |

| ATM व्यवहार शुल्क | आपल्या बँकेच्या नेटवर्कबाहेरील ATM वापरल्यास अतिरिक्त शुल्क आकारले जाऊ शकते. काही बँका ठराविक फ्री ट्रान्झॅक्शननंतर शुल्क घेतात. |

| अपुरे निधी शुल्क (NSF Fee) | खात्यात पुरेशी रक्कम नसताना व्यवहार केल्यास हे शुल्क आकारले जाते. |

| ओव्हरड्राफ्ट शुल्क | ओव्हरड्राफ्ट सुविधा असतानाही खात्यातील रकमेपेक्षा जास्त खर्च केल्यास अतिरिक्त शुल्क लागू होते. |

| बदली कार्ड शुल्क | कार्ड हरवल्यास, चोरीला गेल्यास किंवा खराब झाल्यास नवीन कार्ड मिळवण्यासाठी शुल्क लागू शकते. |

| परदेशी व्यवहार शुल्क | परदेशात किंवा विदेशी वेबसाइटवर पेमेंट करताना चलन रूपांतरणासाठी साधारणतः 1% ते 3% शुल्क आकारले जाते. |

| प्रीपेड कार्ड शुल्क | प्रीपेड डेबिट कार्डमध्ये पैसे भरताना, मेंटेनन्स किंवा व्यवहार करताना वेगवेगळे शुल्क लागू होऊ शकतात. |

अतिरिक्त महत्त्वाचे मुद्दे

- काही बँका Annual Maintenance Charges (AMC) देखील आकारतात.

- SMS Alerts किंवा मिनी स्टेटमेंटसाठीही कधीकधी छोटे शुल्क लागू होऊ शकते.

- डिजिटल व्यवहार (UPI/Online) अनेक वेळा फ्री किंवा कमी शुल्कात उपलब्ध असतात.

- बँकनुसार शुल्क वेगवेगळे असल्यामुळे, खाते उघडताना किंवा कार्ड घेताना Terms & Conditions तपासणे महत्त्वाचे आहे.

सारांश, डेबिट कार्ड वापरताना मोठे खर्च नसले तरी छोटे-छोटे शुल्क लक्षात घेतले तर तुम्ही अनावश्यक खर्च टाळू शकता आणि स्मार्ट पद्धतीने पैसे व्यवस्थापित करू शकता.

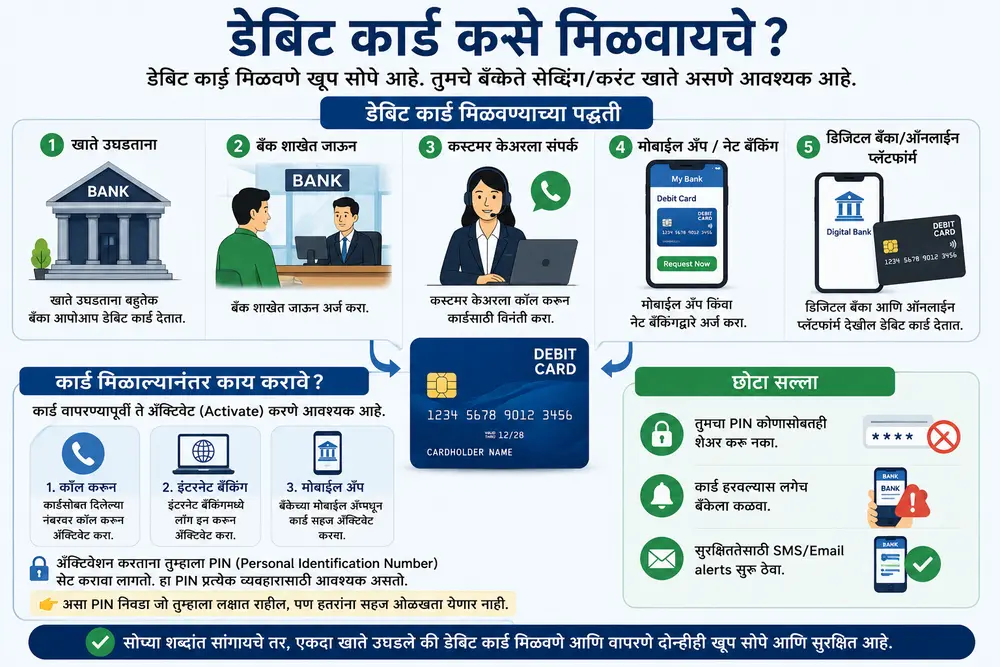

डेबिट कार्ड कसे मिळवायचे ?

डेबिट कार्ड मिळवणे खूप सोपे आहे. सर्वप्रथम तुमचे एखाद्या बँकेत सेव्हिंग किंवा करंट खाते असणे आवश्यक असते. खाते उघडताना बहुतेक बँका आपोआप डेबिट कार्ड देतात. जर काही कारणाने कार्ड मिळाले नाही, तर तुम्ही बँकेच्या शाखेत जाऊन, कस्टमर केअरला संपर्क करून किंवा मोबाईल अॅप/नेट बँकिंगद्वारे सहज कार्डसाठी अर्ज करू शकता.

आजकाल अनेक डिजिटल बँका आणि ऑनलाइन फायनान्स प्लॅटफॉर्म देखील डेबिट कार्ड देतात, त्यामुळे प्रक्रिया अजून सोपी झाली आहे.

कार्ड मिळाल्यानंतर काय करावे?

तुमचे डेबिट कार्ड हातात आल्यानंतर ते लगेच वापरता येत नाही. आधी ते अॅक्टिवेट (Activate) करावे लागते. यासाठी तुम्ही खालीलपैकी कोणतीही पद्धत वापरू शकता:

- कार्डसोबत दिलेल्या नंबरवर कॉल करून

- इंटरनेट बँकिंगमध्ये लॉग इन करून

- बँकेच्या मोबाइल अॅपमधून

अॅक्टिवेशन करताना तुम्हाला एक PIN (Personal Identification Number) सेट करावा लागतो. हा PIN खूप महत्त्वाचा असतो कारण प्रत्येक व्यवहार करताना त्याची गरज पडते.

👉 त्यामुळे असा PIN निवडा जो तुम्हाला लक्षात राहील, पण इतरांना सहज ओळखता येणार नाही.

छोटा सल्ला

- तुमचा PIN कोणासोबतही शेअर करू नका

- कार्ड हरवल्यास लगेच बँकेला कळवा

- सुरक्षिततेसाठी SMS/Email alerts सुरू ठेवा

सोप्या शब्दांत सांगायचे तर, एकदा खाते उघडले की डेबिट कार्ड मिळवणे आणि वापरणे दोन्हीही खूप सोपे आणि सुरक्षित आहे.

डेबिट कार्ड विरुद्ध इतर प्रकारचे कार्ड

वेगवेगळ्या प्रकारची कार्डे वेगवेगळ्या गरजांसाठी वापरली जातात. त्यामुळे कोणते कार्ड तुमच्यासाठी योग्य आहे हे समजून घेण्यासाठी त्यांची तुलना जाणून घेणे खूप महत्त्वाचे आहे.

कार्ड प्रकारांची तुलना

| कार्ड प्रकार | कसे काम करते | मुख्य फायदे | मर्यादा / तोटे |

| डेबिट कार्ड | तुमच्या बँक खात्यातील पैसे थेट वापरले जातात | कर्ज नसते, खर्च नियंत्रणात राहतो, ATM + Online वापर | रिवॉर्ड्स कमी, खात्यात पैसे असणे आवश्यक |

| क्रेडिट कार्ड | बँकेकडून उधार (Credit Line) घेऊन खर्च करता | कॅशबॅक, रिवॉर्ड्स, EMI, खरेदी संरक्षण | वेळेवर पैसे न भरल्यास व्याज आणि शुल्क |

| ATM कार्ड | फक्त ATM मधून पैसे काढण्यासाठी वापरले जाते | सोपे आणि बेसिक वापर | खरेदी किंवा ऑनलाइन पेमेंट करता येत नाही |

| प्रीपेड डेबिट कार्ड | आधी पैसे लोड करावे लागतात आणि त्यातूनच खर्च करता येतो | बजेट नियंत्रण, खाते नसतानाही वापर शक्य | रिचार्ज करावे लागते, काही शुल्क लागू शकतात |

थोडक्यात समजून घ्या

- डेबिट कार्ड: तुमचे स्वतःचे पैसे वापरण्यासाठी

- क्रेडिट कार्ड: बँकेचे पैसे उधार घेऊन खर्च करण्यासाठी

- ATM कार्ड: फक्त पैसे काढण्यासाठी

- प्रीपेड कार्ड: आधी पैसे भरून वापरण्यासाठी

टिप:

जर तुम्हाला खर्चावर नियंत्रण ठेवायचे असेल तर डेबिट किंवा प्रीपेड कार्ड चांगले.

जर तुम्हाला रिवॉर्ड्स, EMI आणि लवचिकता हवी असेल तर क्रेडिट कार्ड उपयुक्त ठरते.

सोप्या भाषेत सांगायचे तर, प्रत्येक कार्डाचे वेगळे फायदे आहेत—तुमच्या गरजेनुसार योग्य पर्याय निवडणे हेच स्मार्ट फायनान्शियल निर्णय आहे.

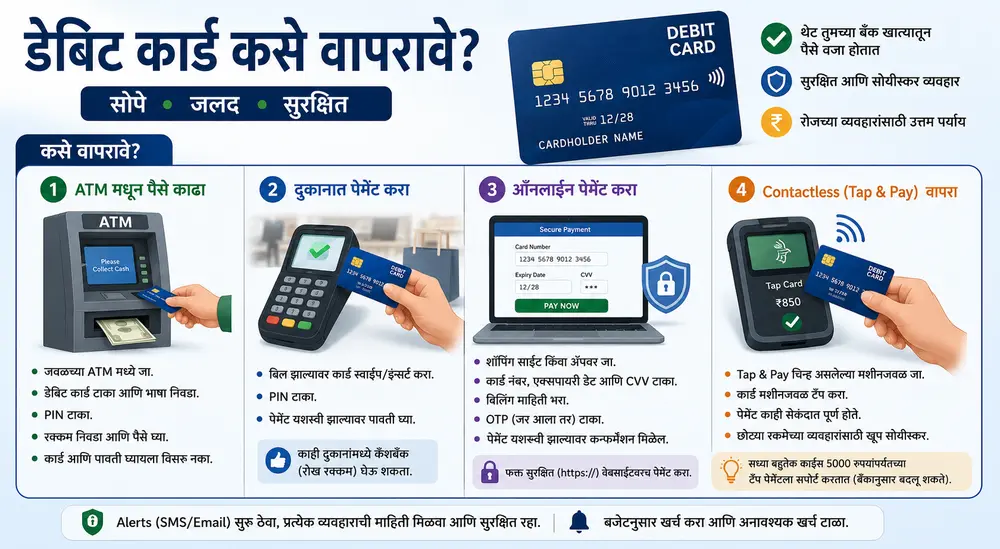

डेबिट कार्ड वापरण्याच्या स्मार्ट टिप्स (Simple & Practical Guide)

डेबिट कार्ड वापरणे खूप सोपे आहे, पण थोड्या स्मार्ट सवयी अंगीकारल्या तर तुम्ही ते अधिक सुरक्षित आणि प्रभावीपणे वापरू शकता.

कसे वापरावे?

- ATM मधून पैसे काढा:

बँकेत रांगेत उभे राहण्याऐवजी, जवळच्या ATM मध्ये जाऊन सहज पैसे काढू शकता. - दुकानात आणि ऑनलाइन पेमेंट करा:

शॉपिंग, बिल पेमेंट, रिचार्ज—सगळं डेबिट कार्डने करता येतं. काही दुकानांमध्ये पेमेंट करताना कॅशबॅक (रोख रक्कम) घेण्याचाही पर्याय मिळतो. - Contactless (Tap & Pay) वापरा:

छोट्या रकमेच्या व्यवहारांसाठी कार्ड फक्त मशीनजवळ टॅप करा—जलद आणि सोयीस्कर पेमेंट. - Alerts सुरू ठेवा:

SMS किंवा Email alerts ऑन ठेवल्यास, प्रत्येक व्यवहाराची माहिती लगेच मिळते आणि फसवणूक टाळता येते.

सुरक्षिततेसाठी महत्त्वाच्या टिप्स

- PIN सुरक्षित ठेवा:

सोपा पण इतरांना ओळखता येणार नाही असा PIN ठेवा. तो कुणासोबतही शेअर करू नका. - Card Details शेअर करू नका:

CVV, OTP किंवा कार्ड नंबर कोणालाही सांगू नका—बँक कधीही ही माहिती विचारत नाही. - Lost Card त्वरित ब्लॉक करा:

कार्ड हरवल्यास लगेच बँकेला कळवा किंवा मोबाइल अॅपमधून ब्लॉक करा. जितक्या लवकर action घ्याल, तितका धोका कमी. - Transaction Limits सेट करा:

ऑनलाइन आणि ATM लिमिट कमी ठेवली तर अनधिकृत व्यवहारांचा धोका कमी होतो.

काही अतिरिक्त उपयोगी गोष्टी

- UPI लिंक करा: डेबिट कार्डद्वारे UPI अॅक्टिवेट करून रोजचे व्यवहार अजून सोपे करू शकता.

- Spending Track करा: मोबाइल अॅपमध्ये खर्च तपासत राहिल्यास बजेट कंट्रोल ठेवणे सोपे जाते.

- International Usage: परदेशात वापरणार असाल तर आधी बँकेतून international transactions enable करून घ्या.

डेबिट कार्डचे महत्त्वाचे पैलू

डेबिट कार्ड आजच्या डिजिटल जगात खूप महत्त्वाचे झाले आहे. चला, त्याचे काही मुख्य पैलू सोप्या भाषेत समजून घेऊया.

- थेट पैसे कपात (Direct Deduction):

तुम्ही डेबिट कार्ड वापरून पेमेंट करता त्या क्षणीच पैसे तुमच्या सेव्हिंग किंवा करंट खात्यातून वजा होतात. त्यामुळे तुम्हाला लगेचच तुमचा खर्च कळतो. - प्लॅस्टिक मनी (Cash ला पर्याय):

डेबिट कार्ड म्हणजे एक प्रकारची “प्लॅस्टिक मनी” आहे. त्यामुळे मोठी रोख रक्कम बाळगण्याची गरज नसते आणि व्यवहार अधिक सुरक्षित होतात. - ATM + ऑनलाइन वापर:

या एका कार्डद्वारे तुम्ही ATM मधून पैसे काढू शकता, तसेच ऑनलाइन शॉपिंग, बिल पेमेंट, रिचार्ज यांसारखे व्यवहार सहज करू शकता. - वेगवेगळे प्रकार (Card Networks):

भारतात मुख्यतः RuPay, Visa आणि Mastercard या नेटवर्कचे डेबिट कार्ड वापरले जातात. प्रत्येकाचे acceptance आणि सुविधा थोड्या वेगळ्या असू शकतात. - खर्चावर नियंत्रण:

डेबिट कार्डमुळे तुम्ही फक्त तुमच्याकडे असलेले पैसेच खर्च करता, त्यामुळे कर्ज होण्याचा धोका

डेबिट कार्ड म्हणजे तुमच्या स्वतःच्या पैशांचा सुरक्षित, सोपा आणि डिजिटल पद्धतीने वापर करण्याचे एक प्रभावी साधन आहे. योग्य वापर केल्यास हे तुमचे दैनंदिन आर्थिक व्यवहार खूप सोपे आणि व्यवस्थित बनवते.

सारांश : Debit Card Meaning in Marathi | डेबिट कार्ड म्हणजे काय

डेबिट कार्ड म्हणजे तुमच्या स्वतःच्या पैशांचा सोपा, जलद आणि सुरक्षित वापर करण्याचा एक उत्तम मार्ग आहे. ATM मधून पैसे काढणे असो, ऑनलाइन शॉपिंग असो किंवा दुकानात पेमेंट—सगळं एका कार्डने सहज करता येतं.

ज्यांना खर्चावर नियंत्रण ठेवायचे आहे आणि कर्ज किंवा व्याज टाळायचे आहे, त्यांच्यासाठी डेबिट कार्ड हा खूपच योग्य पर्याय आहे. योग्य वापर आणि थोडी काळजी घेतली, तर हे कार्ड तुमच्या दैनंदिन आर्थिक व्यवहारांना खूप सोपे आणि सुरक्षित बनवू शकते

FAQs – लोक नेहमी विचारणारे प्रश्न | Debit Card Meaning in Marathi | डेबिट कार्ड म्हणजे काय

Debit Card आणि ATM Card एकच आहे का?

बहुतेक वेळा हो. पण सर्व ATM Cards Online Payment Support करत नाहीत.

Debit Card सुरक्षित आहे का?

हो, जर तुम्ही PIN, OTP आणि Card Details सुरक्षित ठेवले तर.

Debit Card ने Online Shopping करता येते का?

हो. जवळपास सर्व वेबसाइट्स Debit Card स्वीकारतात.

Debit Card साठी Annual Charges असतात का?

काही बँका Annual Maintenance Fee घेतात.

Debit Card हरवले तर पैसे चोरी होऊ शकतात का?

हो शकतात. त्यामुळे लगेच कार्ड Block करणे आवश्यक आहे.

संदर्भ (References)

अधिकृत स्रोत (Official Sources)

- Reserve Bank of India – Debit Card आणि डिजिटल पेमेंट मार्गदर्शक तत्त्वे.

- National Payments Corporation of India – RuPay Debit Card व पेमेंट सिस्टीम माहिती.

- State Bank of India – Debit Card सेवा व ग्राहक मार्गदर्शन.

- HDFC Bank – Debit Card फीचर्स व सुरक्षा माहिती.

पुस्तके (Books)

- Indian Financial System – Bharati V. Pathak

- Banking Theory Law and Practice – Gordon & Natarajan

- Principles and Practices of Banking – IIBF

- Modern Banking – R. S. Sayers