Saving Account Meaning in Marathi समजून घ्या – सेव्हिंग अकाउंट म्हणजे काय, फायदे, प्रकार, व्याजदर आणि खाते कसे उघडावे याची सोपी व संपूर्ण माहिती.

Saving Account ला मराठी मध्ये बचत खाते असे म्हणतात.

रमेश नावाचा एक साधा कामगार पुण्यात काम करतो. महिन्याच्या शेवटी त्याच्या हातात थोडे पैसे उरतात. सुरुवातीला तो पैसे घरी ठेवत होता, पण एकदा चोरीचा प्रसंग घडला आणि त्याला समजलं – पैसे सुरक्षित ठेवायचे असतील तर बँकच योग्य. मग त्याने Saving Bank Account उघडलं… आणि तिथूनच त्याचा आर्थिक प्रवास सुरू झाला.

हळूहळू त्याला कळलं की हे खाते फक्त पैसे ठेवण्यासाठी नाही, तर त्यावर व्याज मिळतं, खर्च track होतो आणि emergency साठीही उपयोगी पडतं.

Saving Account Meaning in Marathi:

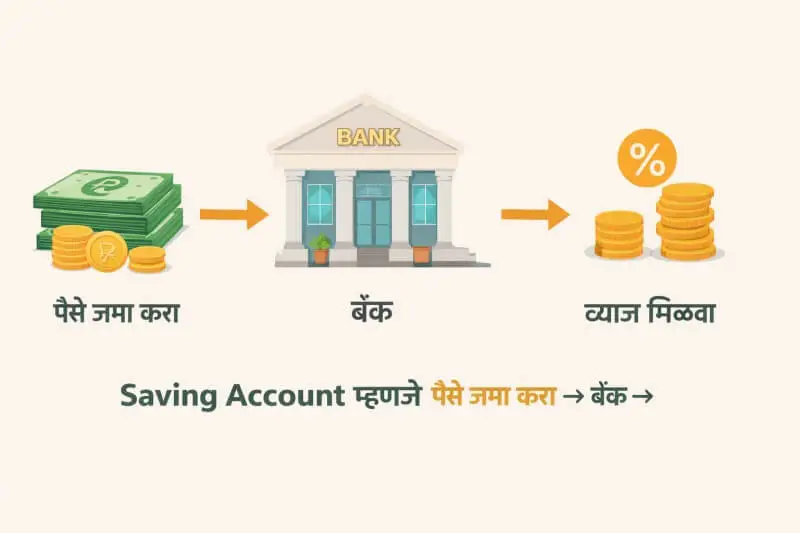

Saving Account म्हणजे बँकेत उघडलेले असे खाते ज्यामध्ये आपण पैसे सुरक्षितपणे जमा करू शकतो, आवश्यकतेनुसार काढू शकतो आणि त्या रकमेवर व्याज मिळवू शकतो. हे खाते रोजच्या व्यवहारांसाठी, बचतीसाठी आणि emergency साठी उपयोगी असते. तसेच ATM, net banking आणि UPI सारख्या सुविधांमुळे हे खाते वापरणे खूप सोपे होते.

👉 हे खाते मुख्यतः:

- रोजच्या व्यवहारासाठी

- बचत करण्यासाठी

- आणि emergency साठी पैसे ठेवण्यासाठी वापरले जाते

घरात रोख ठेवण्यापेक्षा बँकेत पैसे ठेवणे अधिक सुरक्षित आणि फायदेशीर आहे.

भारतातील Saving Account बद्दल महत्त्वाचे Stats

- भारतात कोट्यवधी लोकांकडे बँक खाते आहे, ज्यामुळे financial inclusion वाढत आहे

- Saving Bank Account interest साधारणतः 2.5% ते 7% पर्यंत असतो

- सरकार direct benefit transfer (DBT) साठी Saving Account वापरते.DBT म्हणजे व्यक्तीच्या खात्यात डायरेक्ट पैसे ट्रान्सफर करणे.

यावरून Saving Account चे महत्त्व स्पष्ट होते.

Saving Account चे मुख्य Features

1. पैसे सुरक्षित ठेवण्याची सुविधा

सुरुवातीला सांगितल्याप्रमाणे रमेश स्वतःकडे पैसे ठेवत होता अशा वेळी चोरीचा प्रसंग घडला, अशीच घटना आपल्या सोबतही होऊ शकते म्हणून आपण वेळीच सावध होऊन आपले पैसे आपण बँकेत ठेवावे कारण बँक आपल्याला पैसे सुरक्षित ठेवण्याची सुविधा देते. बँकेत ठेवलेले पैसे चोरी किंवा हरवण्यापासून सुरक्षित राहतात.

2. ATM आणि Debit Card

Saving Account असणाऱ्या प्रत्येक ग्राहकाला बँक डेबिट कार्ड किंवा एटीएम कार्ड देत असते. या कार्डचा फायदा म्हणजे तुम्ही कधीही ATM मधून पैसे काढू शकता.

3. Online Banking / UPI

Saving Account असणाऱ्या ग्राहकाला मोबाईल बँकिंग नेट बँकिंग आणि यूपीआय अशा देखील सेवा बँकेकडून मिळतात. यामुळे पैसे देणे घेण्यासाठी प्रत्येक वेळेस बँकेत जाऊन रांगेत उभे राहावे लागत नाही

Mobile banking, net banking, google Pay, Phone Pay आणि UPI द्वारे व्यवहार सोपे होतात.

तुम्हाला जर गुगल पे कसे वापरावे हे माहीत नसेल तर हा आमचा लेख जरूर वाचा: गुगल पे कसे वापरावे? – 7 Easy स्टेप्स (Complete Guide for Google Pay Users)

4. Interest (व्याज) मिळते

सर्व बँका Saving Account वरील रकमेवर व्याज देत असतात. हे व्याज इतर अकाउंट वर मिळणाऱ्या व्याजापेक्षा थोडे कमी असते परंतु सुरक्षित असते.

त्यामुळे Saving Account मधील रकमेवर जे व्याज मिळते, तो एक छोटा income source ठरतो.

5. Easy Transactions

Saving Account असणाऱ्या ग्राहकाला पैसे जमा करणे, पैसे काढणे आणि पैसे transfer करणे सोपे आहे. या अकाउंट वरील किंवा खात्यावरील व्यवहार अगदी सोप्या पद्धतीने आणि सहजरित्या होतात आणि महत्त्वाचं म्हणजे कोणतीही क्लिष्ट पद्धत इथे व्यवहारासाठी वापरली जात नाही.

6. Expense Tracking

इतर खात्यांप्रमाणे Saving Account चे देखील तुमचे सर्व व्यवहार record होतात, त्यामुळे खर्च समजून घेणे सोपे जाते. एक्सप्रेस ट्रेकिंग करायला सोपे जातात. याचा फायदा असा होतो की आपण आपल्या खर्चांवरती आळा घालू शकतो त्यामुळे खर्च कमी होईल आणि आपली सेविंग जास्त होईल.

“वेगवेगळ्या बँका वेगवेगळे features देतात, जसे State Bank of India चे SBI savings account details.”

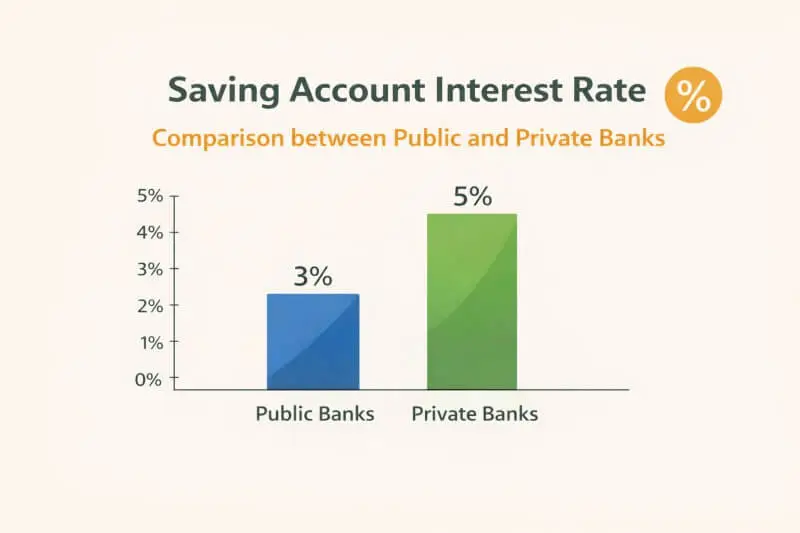

Saving Account Interest Rate (व्याज दर)

1.Public sector banks:

सार्वजनिक क्षेत्रातील बँका बचत खात्यावर जवळजवळ ~2.5% – 3% व्याज ग्राहकाला देतात. सार्वजनिक क्षेत्रातील बँक म्हणजे या बँकेचे नियंत्रण सरकारकडे असते.

2. Private banks:

सार्वजनिक बँकांच्या तुलनेत खाजगी बँका Saving Account वरील रकमेवर जवळजवळ 3% ते 7% पर्यंत व्याज ग्राहकाला देत असतात.

तर काही बँका banks balance नुसार जास्त व्याज देतात

👉 Saving Account मध्ये liquidity जास्त असते (कधीही पैसे काढता येतात), म्हणून व्याज कमी असते.

“Saving Account चे व्याजदर आणि नियम Reserve Bank of India च्या RBI savings account guidelines नुसार ठरवले जातात.”

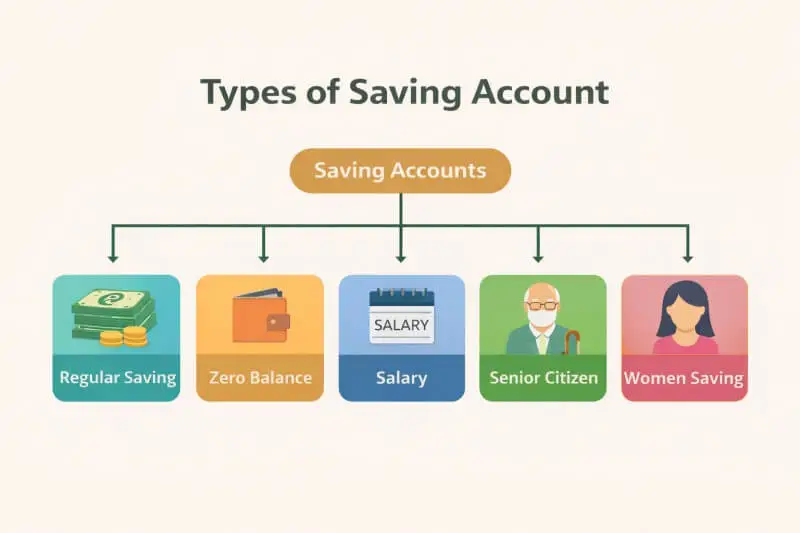

Saving Account चे प्रकार

Saving Account चे जवळजवळ सात प्रकार पडतात. या 7 प्रकाराचा विचार आपण आता सविस्तर करू.

1. Regular Savings Account

खाजगी क्षेत्रातील तसेच सार्वजनिक क्षेत्रातील सर्व बँका

सामान्य लोकांसाठी basic खाते म्हणजे रेगुलर Saving Account ची सुविधा ग्राहकांना देत असते. काही वेळा या बँका सेविंग अकाउंट साठी minimum balance लागू करू शकतात.

2. Zero Balance Account

हा देखील रेगुलर Saving Account चाच प्रकार आहे परंतु नावाप्रमाणेच या बचत खात्यासाठी किमान रक्कम ठेवण्याची गरज नाही. म्हणून या खात्याला झिरो बॅलन्स अकाउंट असे म्हणतात.

3. Salary Account

रेगुलर Saving Bank Account पेक्षा हे सॅलरी Saving Bank Account हे वेगळे आहे. कारण हे अकाउंट फक्त काम करत असलेल्या म्हणजेच जॉब करणाऱ्या व्यक्तींसाठी असते.

या खात्याचा उपयोग फक्त पगारासाठी केला जातो म्हणून या खात्याला पगारासाठी वापरले जाणारे खाते असे म्हणतात. त्यामुळे या सेविंग अकाउंटला extra benefits मिळतात. या Saving Bank Account ला असलेले नियम देखील इतर अकाउंट पेक्षा वेगळे असतात.

4. Senior Citizen Account

रेगुलर व्यक्तींच्या वापरासाठी जे बेसिक सेविंग अकाउंट असते तसेच सर्व बँका ज्येष्ठ नागरिकांसाठी देखील विशेष असे सीनियर सिटीजन Saving Bank Account ची सुविधा देत असते. साठ वर्षापेक्षा जास्त व्यक्तींसाठी या सेव्हिंग अकाउंट ची सुविधा देण्यात येते. या खात्याचे वैशिष्ट्य म्हणजे ज्येष्ठ नागरिकांसाठी जास्त व्याज आणि सुविधा बँकांकडून दिल्या जातात.

5. Minor Account

Minor Saving Bank Account ची सुविधा फक्त अठरा वर्षापेक्षा कमी असणाऱ्या विद्यार्थ्यांसाठी , मुलांसाठी म्हणजे लहान मुलांसाठी असते. या लहान मुलांना या खात्याच्या वापरासंबंधी काही ज्ञान नसल्यामुळे हे Minor Saving Bank Account त्यांच्या पालकांच्या देखरेखीखाली ऑपरेट होत असते.

6. Women Savings Account

नावानुसारच हे Saving Bank Account फक्त महिलांसाठी असते. महिला वर्गाला आपले पैसे सुरक्षित ठेवण्यासाठी ही खूप मोठी संधी बँकांनी दिलेली आहे. Women Saving Bank Account चे महत्वाचे वैशिष्ट्य म्हणजे महिलांसाठी विशेष offers आणि अतिरिक्त फायदे या खात्यामुळे महिलांना मिळतात.

7. Joint Account

दोन व्यक्तींची Saving Bank Account किंवा दोन पेक्षा जास्त व्यक्तींचे Saving Bank Account हे एकमेकांना जोडले जातात त्याला जॉईंट अकाउंट असे म्हणतात. या जॉइंट अकाउंट चे महत्वाचे वैशिष्ट्य म्हणजे हे खाते एकापेक्षा जास्त लोक वापरू शकतात. आणि महत्त्वाचं म्हणजे पैसे देण्या घेण्यावर किंवा या खात्यावरील प्रत्येक व्यवहार हा जॉइंट अकाउंट मध्ये समाविष्ट असणाऱ्या सर्व व्यक्ती पाहू शकतात.

असे वरील सेविंग अकाउंट चे प्रकार आहेत. भारतातील जवळजवळ सर्वच बँका या खात्यांची सुविधा आपल्या ग्राहकांना देत असतात.

Saving Account चे फायदे

आता आपण या बचत खात्याचे फायदे काय आहेत हे सविस्तर बघूया.

- सर्वात महत्त्वाचं म्हणजे बँकांमध्ये आपले पैसे सुरक्षित राहतात. त्यामुळे हा Saving Bank Account चा महत्वाचा फायदा आहे.

- इतर खात्यांप्रमाणे या Saving Bank Account वर देखील नियमित व्याज मिळते.

- Saving Bank Account वर व्यवहार किंवा digital transactions करणे सोपे आहे.

- ज्या व्यक्तीकडे Saving Bank Account आहे अशा व्यक्तींना सरकारी योजना आणि subsidy मिळवता येतात.

- Saving Bank Account असणाऱ्या व्यक्तींसाठी बँका emergency साठी funds देखील उपलब्ध करून देतात.

- Saving Bank Account मध्ये आपले सर्व खर्च ट्रॅक होतात त्यामुळे financial discipline तयार होते

तर अशाप्रकारे सेविंग अकाउंट चे काही महत्त्वाचे फायदे आपण आता बघितले. आता आपण काही तोटे अभ्यासू.

Saving Account चे काही तोटे

ज्याप्रमाणे नाण्याला दोन बाजू असतात त्याचप्रमाणे सेविंग अकाउंट चे जसे फायदे आहेत तसे काही साधारण तोटे देखील आहेत त्यांचा विचार आपण आता करूया.

- जर तुम्ही Saving Bank Account बँकेमध्ये उघडले तर त्या Saving Bank Account वरील व्याज हे FD किंवा investment पेक्षा कमी व्याज असते.

- काही बँका आपल्या Saving Bank Account धारक ग्राहकांसाठी minimum balance चा नियम लागू करू शकतात.

- काही बँका Saving Bank Account वरील काही services वर charges लागू करू शकतात.

“आजकाल saving account सोबत mobile banking खूप महत्त्वाची झाली आहे. Mobile banking चे फायदे आणि तोटे समजून घेण्यासाठी 7 Smart Mobile Banking Advantages and Disadvantages Guide (पूर्ण माहिती मराठीत) हा लेख नक्की वाचा.”

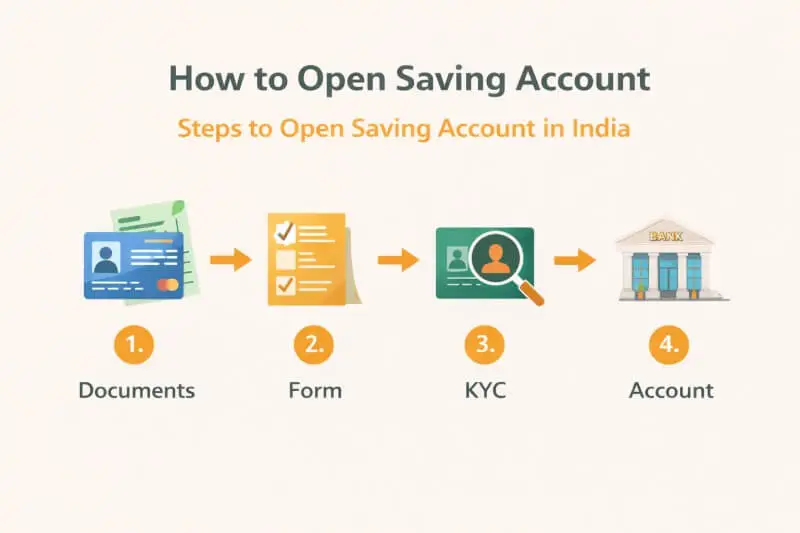

भारतामध्ये Saving Account कसे उघडावे? (Step-by-Step)

Step 1: बँक निवडा

Saving Bank Account उघडण्यासाठी सर्वात प्रथम आपल्याला कोणत्या बँकेत खाते उघडायचे आहे ती बँक निवडावी लागेल. जसे की SBI, HDFC, ICICI किंवा इतर बँक.

टीप. शक्यतो आपल्या जवळ असणारी बँक आपण निवडावी.

Step 2: Documents तयार ठेवा

बँक निवडल्यानंतर दुसरा महत्त्वाचा टप्पा येतो तो म्हणजे खाते उघडण्यासाठी आपल्याला आपली काही डॉक्युमेंट्स म्हणजे कागदपत्रे तयार ठेवावे लागतात. जसे की,

- Aadhaar Card

- PAN Card

- Photo

- लाईट बिल इत्यादी.

Step 3: Form भरा

सर्व डॉक्युमेंट्स तयार ठेवल्यानंतर तिसरा महत्त्वाचा टप्पा येतो तो म्हणजे अकाउंट ओपनिंग साठी चा फॉर्म भरणे.

ही फॉर्म भरण्याची प्रोसेस आपल्याला दोन्हीही पद्धतीमध्ये करता येते, म्हणजेच Online किंवा branch मध्ये जाऊन फॉर्म भरता येतो. ऑनलाइन फॉर्म भरताना फक्त जास्त काळजी घ्यावी लागते.

Step 4: KYC Complete करा

Saving Bank Account उघडण्यासाठी सर्वात महत्त्वाची पायरी म्हणजे केवायसी कम्प्लीट करणे. बँकेचा आपल्या ग्राहकांवर विश्वास तेव्हाच बसतो जेव्हा ग्राहकाची केवायसी कम्प्लीट झालेली असते. केवायसी म्हणजे Know Your Customer. व्यक्तीची केवायसी झाली म्हणजेच बँकेसाठी ती एक विश्वासू व्यक्ती बनते. अशा व्यक्तींना बँका लगेच अकाउंट ओपनिंग साठी परवानगी देतात.

Step 5: Account Activate करा

शेवटचा आणि सर्वात महत्त्वाचा टप्पा म्हणजे केवायसी झाल्यानंतर आपण आपले अकाउंट ऍक्टिव्हेट करून घ्यायचे. ऑनलाइन प्रोसेस मध्ये आपण आपले अकाउंट ऑनलाइन पद्धतीनेच ऍक्टिव्हेट करू शकतो पण ऑफलाइन पद्धतीमध्ये आपल्याला आपल्या बँकेत जाऊनच आपले अकाउंट ऍक्टिव्हेट करावे लागेल. ऍक्टिव्हेट झाल्यानंतरच आपल्याला आपल्या खात्याचे पासबुक, चेक बुक, एटीएम कार्ड किंवा डेबिट कार्ड आणि इतर सुविधा यांचा लाभ घेता येतो.

टीप: आजकाल तुम्ही घरबसल्या online account उघडू शकता.

MarathiDhan.com हा ब्लॉग कसा मदत करतो?

जर तुम्हाला saving account meaning in marathi किंवा banking basics समजण्यात अडचण येत असेल, तर MarathiDhan.com तुम्हाला सोप्या भाषेत मार्गदर्शन करते.

👉 येथे तुम्हाला beginner-friendly माहिती, banking tips आणि financial awareness मिळते.

हा लेख beginner आणि banking users यांना saving account meaning in marathi समजून देण्यासाठी तयार करण्यात आला आहे. आम्ही माहिती सोप्या भाषेत देण्याचा प्रयत्न केला आहे, जेणेकरून वाचकांना योग्य आर्थिक निर्णय घेण्यास मदत होईल

Saving Account वापरताना Tips

Saving Bank Account उघडल्यानंतर आपली सर्वात महत्त्वाची जबाबदारी येते ती म्हणजे सेविंग अकाउंट योग्य पद्धतीने वापरणे. तर यासाठी काही महत्त्वाच्या टिप्स आता आपण इथे बघणार आहोत.

Tip #1. Minimum Balance

तुमच्या खात्यासाठी बँक जर मिनिमम बॅलन्स नियम लावत असेल तर त्यासंबंधीत बँकेकडून minimum balance नियम नीट समजून घ्या.

Tip #2. interest rate compare करा.

इतर बँकांतील बचत खात्यावर मिळणारा इंटरेस्ट रेट आणि आपल्या बँकेकडून मिळणारा इंटरेस्ट रेट या दोघांची तुलना करा. तसेच तुम्ही ज्या बँकेत सेविंग अकाउंट उघडलेले आहे त्याचा व्याजदर आणि इतर खात्यावरील व्याजदर या दोघांची पण तुलना करा.

Tip #3. hidden charges तपासा

काही बँका बचत खाते वापरणाऱ्या ग्राहकांसाठी काही हिडन चार्जेस लावत असतात. तुमची बँक तुम्हाला याबद्दल सर्व माहिती देऊ शकते. त्यामुळे सेविंग बँक अकाउंट वापरत असताना या सर्व गोष्टी आपल्याला माहित पाहिजे.

Tip #4. online fraud पासून सावध रहा

शेवटची आणि सर्वात महत्त्वाची टीप म्हणजे आपण जर मोबाईल बँकिंग, इंटरनेट बँकिंग, यूपीआय बँकिंग किंवा एसएमएस बँकिंग किंवा एटीएम कार्ड, डेबिट कार्ड, क्रेडिट कार्ड, फोन पे, गुगल पे या सेवांचा लाभ घेत असाल तर ऑनलाइन फ्रॉड होण्यापासून सावध रहा. या सर्व गोष्टींचे पासवर्ड हे कोणालाही सांगू नका.

निष्कर्ष

Saving Account म्हणजे फक्त पैसे ठेवण्याचे साधन नाही, तर तुमच्या आर्थिक जीवनाची मजबूत सुरुवात आहे. योग्य माहिती आणि योग्य वापर केल्यास तुम्ही तुमचे पैसे सुरक्षित ठेवू शकता, वाढवू शकता आणि भविष्यासाठी तयार राहू शकता.

तुम्ही अजूनही Saving Account उघडण्याचा विचार पुढे ढकलणार आहात का?

FAQs – Saving Account Meaning in Marathi

Q1. Saving Account म्हणजे काय?

Saving Account म्हणजे बँकेत पैसे सुरक्षित ठेवण्यासाठी आणि त्यावर व्याज मिळवण्यासाठी उघडलेले खाते होय.

Q2. Saving Account वर किती व्याज मिळते?

साधारणपणे 2.5% ते 7% पर्यंत व्याज मिळते, जे बँकेनुसार बदलते.

Q3. Saving Account कोणासाठी उपयुक्त आहे?

हे खाते विद्यार्थी, पगारदार, महिला, ज्येष्ठ नागरिक आणि सामान्य लोकांसाठी उपयुक्त आहे.

Q4. Saving Account उघडण्यासाठी कोणते documents लागतात?

Aadhaar Card, PAN Card आणि passport size फोटो आवश्यक असतात.

Q5. Zero Balance Saving Account म्हणजे काय?

या खात्यात किमान शिल्लक ठेवण्याची गरज नसते.

Q6. Saving Account सुरक्षित आहे का?

होय, बँकेत ठेवलेले पैसे घरातील रोख पैशांपेक्षा अधिक सुरक्षित असतात.

या लेखातील माहिती केवळ शैक्षणिक आणि माहितीपुरती आहे. Saving Account संबंधित नियम, व्याजदर आणि अटी या बँक किंवा वित्तीय संस्थेनुसार बदलू शकतात. कोणतेही आर्थिक निर्णय घेण्यापूर्वी संबंधित बँकेकडून किंवा अधिकृत स्त्रोतांकडून माहितीची खात्री करून घ्या.

या लेखामध्ये दिलेली माहिती ही सामान्य मार्गदर्शनासाठी आहे आणि ती कोणत्याही प्रकारचा आर्थिक सल्ला (Financial Advice) मानली जाऊ नये.