10 Powerfull बँक खाते प्रकार – तुमच्यासाठी Perfect पर्याय शोधा ! सुरुवातीसाठी योग्य खाते कोणतं, फायदे, प्रकार, आणि निवडताना काय पाहावं यावर संपूर्ण मार्गदर्शन.

बँक खात्याचे विविध प्रकार (बचत, चालू, FD, RD, पगार, SCSS, महिला खाते) जाणून घ्या. तुमच्या आर्थिक गरजांसाठी योग्य बँक खाते कसे निवडावे, याबद्दल सविस्तर माहिती मिळवा आणि तुमच्यासाठी ‘परफेक्ट’ पर्याय शोधा.

प्रस्तावना : बँक खाते प्रकार

बँक खाते हे केवळ पैसे ठेवण्याचे ठिकाण नसून, ते आपल्या आर्थिक नियोजनाचा आणि व्यवस्थापनाचा आधारस्तंभ आहे. दैनंदिन व्यवहार, बचत, गुंतवणूक, कर्ज सुविधा आणि आर्थिक सुरक्षा यासाठी बँक खाती आवश्यक आहेत. भारतातील बँकिंग प्रणाली ही रिझर्व्ह बँक ऑफ इंडिया (RBI) द्वारे नियंत्रित केली जाते, जी ग्राहकांना विविध सेवा पुरवते. तुम्ही जर योग्य खाते निवडल्यास आर्थिक व्यवहार सुलभ होतात आणि बचतीला गती मिळते. तुम्ही जर चुकीचे खाते निवडल्यास अनावश्यक शुल्क, कमी व्याजदर किंवा अपुऱ्या सुविधांमुळे आर्थिक नुकसान होऊ शकते.

बँक खात्यांची निवड ही केवळ सोयीची बाब नाही, तर तो एक धोरणात्मक आर्थिक निर्णय आहे. वापरकर्त्याला त्यांच्या गरजा पूर्ण करणारा सर्वोत्तम पर्याय हवा असतो. योग्य बँक खाते निवडल्याने केवळ व्यवहार सुलभ होत नाहीत, तर ते आर्थिक वाढ आणि सुरक्षिततेसाठीही महत्त्वाचे ठरते.

भारतीय बँकिंग प्रणालीची विविधता ग्राहकांना अनेक पर्याय उपलब्ध करून देते, परंतु त्याच वेळी योग्य निवड करण्याचे आव्हान निर्माण करते. या अहवालाचा मुख्य उद्देश भारतातील विविध प्रकारच्या बँक खात्यांची सखोल माहिती प्रदान करणे आहे. प्रत्येक खात्याचे वैशिष्ट्ये, पात्रता, किमान शिल्लक आवश्यकता, उपलब्ध सुविधा आणि ते कोणासाठी योग्य आहे, याचे तपशीलवार विश्लेषण केले जाईल.

वापरकर्त्यांना त्यांच्या वैयक्तिक आणि व्यावसायिक गरजांनुसार ‘सर्वात योग्य’ बँक खाते निवडण्यास मदत करण्यासाठी एक व्यावहारिक मार्गदर्शक प्रदान करणे हा या अहवालाचा अंतिम उद्देश आहे.

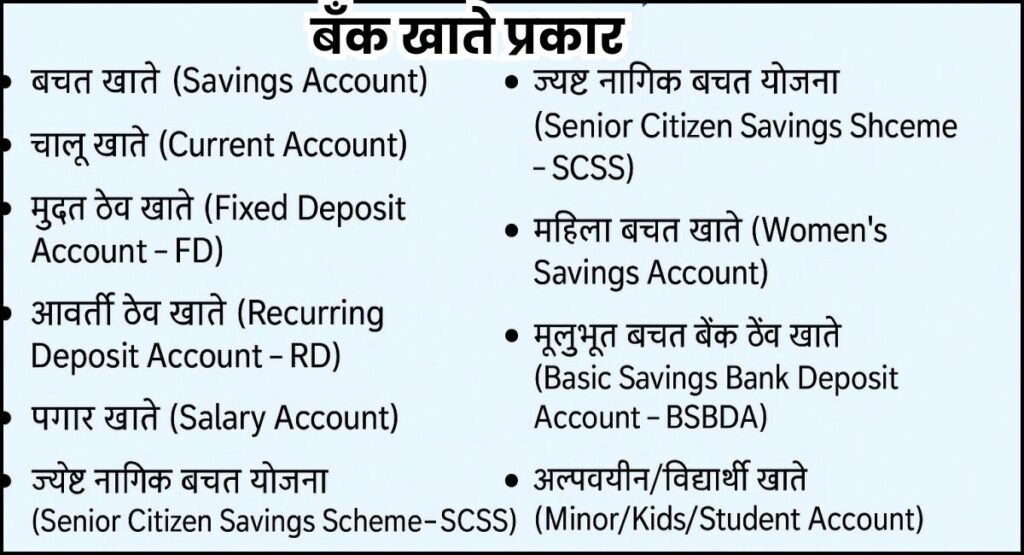

या विभागात वापरकर्त्याच्या प्रश्नातील मागणीला अनुसरून, सर्वात सामान्य आणि महत्त्वाचे असे 10 बँक खाते प्रकार तपशीलवार स्पष्ट केले जातील.

1. बचत खाते (Savings Account)

बचत खाते हे पैसे बचत करणे आणि त्यावर व्याज मिळवणे या मुख्य उद्देशाने उघडले जाते. हे वैयक्तिक वापरासाठी सर्वात सामान्य खाते आहे. या खात्यातील बचत केलेल्या रकमेवर बँक व्याज देते, जे सामान्यतः 3-6% वार्षिक असते आणि बँकेनुसार ते बदलते. मासिक व्यवहारांच्या संख्येवर मर्यादा असू शकते. डेबिट कार्ड, चेकबुक, नेटबँकिंग, मोबाईल बँकिंग आणि एसएमएस अलर्ट यांसारख्या सुविधा या खात्यासोबत उपलब्ध असतात.

बचत खाते उघडण्यासाठी कोणतीही भारतीय नागरिकत्व असलेली व्यक्ती (एकल किंवा संयुक्तपणे) पात्र असते. हिंदू अविभक्त कुटुंबे (HUF) देखील हे खाते उघडू शकतात. लहान मुले (पालकांद्वारे), ज्येष्ठ नागरिक, महिला आणि कुटुंबांसाठी विशिष्ट बचत खाते पर्याय उपलब्ध असतात.

बँक आणि शाखेच्या प्रकारानुसार (मेट्रो, शहरी, निम-शहरी, ग्रामीण) किमान शिल्लक रक्कम वेगवेगळी असते. उदाहरणार्थ, HDFC बँकेत मेट्रो/शहरी शाखांसाठी ₹10,000, निम-शहरीसाठी ₹5,000 आणि ग्रामीणसाठी ₹2,500 किंवा ₹10,000 ची निश्चित ठेव आवश्यक असते. किमान शिल्लक न राखल्यास दंड आकारला जातो.

बचत खात्याचे किमान शिल्लक नियम हे केवळ एक शुल्क नसून, ते बँकेच्या सेवा वर्गीकरणाचे आणि ग्राहकांच्या आर्थिक क्षमतेनुसार त्यांना मिळणाऱ्या फायद्यांचे निर्देशक आहेत. HDFC बँकेच्या किमान शिल्लक आणि त्यावर आकारल्या जाणाऱ्या दंडाचे तपशील दर्शवतात की केवळ मेट्रो/शहरी भागातच नव्हे, तर निम-शहरी आणि ग्रामीण भागांसाठीही वेगवेगळ्या किमान शिल्लक मर्यादा आहेत.

याचा अर्थ बँका ग्राहकांच्या भौगोलिक स्थानानुसार त्यांच्या आर्थिक क्षमतेचे मूल्यांकन करतात आणि त्यानुसार सेवा प्रदान करतात. हे ग्राहकांना त्यांच्या राहण्याच्या ठिकाणानुसार योग्य खाते निवडण्यास प्रोत्साहित करते, जेणेकरून त्यांना अनावश्यक दंड भरावा लागणार नाही.

उपलब्ध सुविधांमध्ये डेबिट कार्ड/एटीएम कार्ड , चेकबुक सुविधा , नेटबँकिंग आणि मोबाईल बँकिंग , एसएमएस अलर्ट , बिल पेमेंट आणि ऑटो-स्वीप सुविधा यांचा समावेश होतो. पगारदार व्यक्ती, निवृत्तीवेतनधारक आणि विद्यार्थी तसेच दैनंदिन व्यवहारांसाठी आणि पैशांची बचत करू इच्छिणाऱ्या कोणत्याही व्यक्तीसाठी हे खाते योग्य आहे.

बचत खात्याच्या व्याजदरात समानता असली तरी, बँका विशिष्ट ग्राहक गटांसाठी (उदा. महिला, ज्येष्ठ नागरिक) किंवा विशिष्ट शिल्लक स्तरांसाठी (उदा. उच्च शिल्लक) अतिरिक्त फायदे देऊन स्पर्धा करतात. बचत खात्यांवर 3-6% व्याजदर नमूद केला आहे, तर मध्ये बँक ऑफ इंडियाच्या बचत खात्यांवरील व्याजदर हा शिल्लक रकमेनुसार बदलतो (₹1 लाखापर्यंत 2.75%, ₹1000 कोटींवरील 3.65%). त्यामुळे व्याजदर हे केवळ एक स्थिर आकडेवारी नसून, ते बँकेच्या धोरणावर आणि ग्राहकाच्या खात्यातील सरासरी शिल्लक रकमेवर अवलंबून असतात. यामुळे ग्राहकांनी केवळ व्याजदर न पाहता, त्यांच्या सामान्य शिल्लक रकमेनुसार कोणत्या बँकेत अधिक फायदा मिळतो हे तपासणे महत्त्वाचे आहे.

2. चालू खाते (Current Account)

चालू खाते हे प्रामुख्याने व्यवसाय, कंपन्या आणि संस्थांद्वारे मोठ्या संख्येने आणि वारंवार होणाऱ्या आर्थिक व्यवहारांसाठी वापरले जाते. या खात्याचे मुख्य वैशिष्ट्य म्हणजे दररोज अमर्यादित वेळा पैसे जमा करण्याची किंवा काढण्याची सुविधा. मात्र, या खात्यावर व्याज दिले जात नाही (शून्य व्याज खाते). ओव्हरड्राफ्ट सुविधा उपलब्ध असते, ज्यामुळे खातेदाराला खात्यात असलेल्या रकमेपेक्षा जास्त रक्कम काढता येते.

चालू खाते उघडण्यासाठी कोणतीही भारतीय नागरिकत्व असलेली व्यक्ती (एकल किंवा संयुक्तपणे), एकमालक संस्था, भागीदारी संस्था, प्रायव्हेट लिमिटेड कंपन्या, पब्लिक लिमिटेड कंपन्या, नोंदणीकृत सहकारी संस्था, क्लब, संघटना इत्यादी पात्र असतात. बँकेनुसार किमान शिल्लक रक्कम निश्चित असते. उदाहरणार्थ, यशवंत बँकेत किमान ₹3,000 (चेकबुकसह) ठेवणे आवश्यक आहे. किमान शिल्लक राखणे अनिवार्य असते.

चालू खात्याची ‘अमर्यादित व्यवहार’ ही सुविधा व्यवसायांसाठी अत्यंत महत्त्वाची असली तरी, ‘शून्य व्याज’ आणि ‘किमान शिल्लक’ या अटींमुळे ते केवळ विशिष्ट गरजा असलेल्यांसाठीच योग्य ठरते.

चालू खाते हे बचतीसाठी नसून, ते केवळ उच्च तरलता आणि मोठ्या प्रमाणावर व्यवहार करण्याची गरज असलेल्या व्यवसायांसाठी डिझाइन केले आहे. यामुळे, वैयक्तिक बचतदारांनी या खात्याकडे आकर्षित होऊ नये, कारण त्यांना व्याजाचा लाभ मिळणार नाही आणि किमान शिल्लक राखण्याचा भार पडेल.

उपलब्ध सुविधांमध्ये चेकबुक , कोअर बँकिंग , एसएमएसद्वारे व्यवहारांची माहिती , RTGS / NEFT सुविधा (मोठ्या रकमेच्या त्वरित हस्तांतरणासाठी) आणि सर्व प्रकारचा कर भरणा यांचा समावेश होतो. मोठ्या संख्येने आणि वारंवार आर्थिक व्यवहार करणाऱ्या व्यावसायिक, व्यापारी आणि संस्थांसाठी हे खाते योग्य आहे.

चालू खात्यासाठी आवश्यक कागदपत्रांची विविधता (संस्थेच्या प्रकारानुसार) हे दर्शवते की बँका व्यावसायिक संरचनेनुसार जोखीम मूल्यांकन आणि कायदेशीर अनुपालनावर भर देतात. मध्ये एकमालक संस्था, भागीदारी संस्था आणि मर्यादित कंपन्यांसाठी आवश्यक असलेल्या कागदपत्रांची तपशीलवार यादी दिली आहे.

यामध्ये केवळ ओळख आणि पत्त्याच्या पुराव्याव्यतिरिक्त व्यवसायाचा पुरावा, नोंदणी प्रमाणपत्रे, भागीदारी पत्रे, संचालकांची यादी इत्यादींचा समावेश आहे. हे दर्शवते की बँका केवळ व्यक्तीची ओळखच नव्हे, तर व्यवसायाची कायदेशीर स्थिती आणि संरचना यांचीही सखोल पडताळणी करतात, ज्यामुळे फसवणूक टाळता येते आणि नियामक आवश्यकता पूर्ण होतात.

3. मुदत ठेव खाते (Fixed Deposit Account – FD)

मुदत ठेव खाते हे एकरकमी रक्कम ठराविक कालावधीसाठी गुंतवून बचत खात्यापेक्षा जास्त व्याज मिळवणे आणि गुंतवणुकीची सुरक्षितता सुनिश्चित करणे या मुख्य उद्देशाने तयार केले आहे. यामध्ये एका निश्चित कालावधीसाठी (उदा. 6 महिने ते 10 वर्षे) एकरकमी रक्कम जमा केली जाते.

गुंतवलेल्या रकमेवर निश्चित व्याजदर मिळतो, जो बाजारातील बदलांनी प्रभावित होत नाही. व्याज मासिक, त्रैमासिक किंवा संचयी (मुदतपूर्तीनंतर) पद्धतीने काढण्याचा पर्याय असतो. संचयी एफडीमध्ये व्याज चक्रवाढीने वाढते. ऑटो-रिन्युअल सुविधा देखील उपलब्ध असते.

व्यक्ती (एकल/संयुक्त), पालकांतर्फे अल्पवयीन मुलांसाठी, संस्था आणि सहकारी सोसायट्या या योजनेसाठी पात्र आहेत. किमान ठेव रक्कम ₹1,000 आणि त्यानंतर ₹100 च्या पटीत असणे आवश्यक आहे.

मुदत ठेव हे ‘सुरक्षित गुंतवणूक’ मानले जात असले तरी, अकाली पैसे काढल्यास होणारा दंड आणि TDS चे नियम हे गुंतवणूकदारांनी विचारात घेण्यासारखे महत्त्वाचे छुपे खर्च आहेत.

FD केवळ ‘गुंतवणूक’ नसून, ती विशिष्ट अटी आणि नियमांसह येते. गुंतवणूकदारांनी केवळ व्याजदर न पाहता, आकस्मिक गरजांसाठी पैसे काढण्याची शक्यता आणि कर दायित्वाचाही विचार करणे आवश्यक आहे.

FD मध्ये व्याजदराची स्थिरता हा एक महत्त्वाचा फायदा असला तरी, दीर्घ कालावधीसाठी पैसे ‘लॉक’ केल्याने महागाईच्या काळात परताव्याचे वास्तविक मूल्य कमी होऊ शकते. आणि FD मध्ये गुंतवलेले पैसे हे स्थिरता प्रदान करते. तथापि, जर महागाईचा दर FD च्या व्याजदरापेक्षा जास्त वाढला, तर गुंतवणुकीची खरेदी शक्ती कमी होते.

या योजनेत गुंतवणूक कालावधी निवडण्याची लवचिकता आणि विविध व्याज पेआऊट पर्याय उपलब्ध आहेत. जे लोक आपले पैसे सुरक्षितपणे गुंतवून निश्चित आणि उच्च नफा मिळवू इच्छितात आणि बाजारातील अस्थिरतेचा धोका टाळू इच्छितात, त्यांच्यासाठी हे खाते योग्य आहे.

आयकर कायदा 1961 नुसार TDS लागू होतो आणि TDS च्या सवलतीसाठी फॉर्म 15H/15G दाखल करणे आवश्यक आहे. मुदतीपूर्वी पैसे काढल्यास दंड आकारला जाऊ शकतो. बँकेची विश्वासार्हता तपासणे महत्त्वाचे आहे.

FD चे फायदे घेण्यासाठी आमचा हा लेख वाचा – Fixed Deposit Meaning in Marathi: 7 Powerful फायदे

4. आवर्ती ठेव खाते (Recurring Deposit Account – RD)

आवर्ती ठेव खाते हे ठराविक रक्कम नियमितपणे (मासिक) गुंतवून बचतीची सवय लावणे आणि त्यावर व्याज मिळवणे या मुख्य उद्देशाने तयार केले आहे. फिक्स्ड डिपॉझिटप्रमाणे एकरकमी पैसे जमा न करता, दर महिन्याला ठराविक रक्कम जमा करावी लागते (EMI प्रमाणे).

बँक जी आहे ती जमा केलेल्या रकमेवर व्याज देते. कालावधी 6 महिने ते 10 वर्षांपर्यंत असू शकतो. व्याज तिमाही आधारावर चक्रवाढ केले जाते. मुदतीच्या आधी पैसे काढल्यास दंड आकारला जातो. मासिक हप्ते वेळेवर न भरल्यास दंड आकारला जातो.

केवळ व्यक्ती (एकल किंवा संयुक्त) हे खाते उघडू शकतात. अल्पवयीन मुलांसाठीही हे खाते उघडता येते (पालकांद्वारे). पोस्ट ऑफिस RD साठी किमान ₹100 ठेव रक्कम असते आणि यावर कमाल मर्यादा नाही. बँक ऑफ इंडिया मध्ये RD साठी किमान ₹500 आणि कमाल ₹10 लाख ठेवता येतात.

आवर्ती ठेव खाते हे शिस्तबद्ध बचतीसाठी एक उत्तम साधन असले तरी, हप्ते चुकल्यास किंवा अकाली बंद केल्यास लागणारे दंड हे त्याच्या लवचिकतेवर मर्यादा घालतात. त्यामुळे, अनिश्चित उत्पन्न असलेल्या व्यक्तींसाठी हे खाते आव्हानात्मक ठरू शकते.

पोस्ट ऑफिस आणि बँकांमध्ये RD चे नियम आणि व्याजदरात फरक असू शकतो, ज्यामुळे गुंतवणूकदारांनी तुलना करून सर्वोत्तम पर्याय निवडणे महत्त्वाचे ठरते. ग्राहकांनी केवळ एकाच संस्थेचा विचार न करता, उपलब्ध पर्यायांची तुलना करून जास्तीत जास्त फायदा मिळवावा.

जे नियमितपणे बचत करू इच्छितात आणि मध्यम-मुदतीच्या गुंतवणुकीसाठी सुरक्षित पर्याय शोधत आहेत, त्यांच्यासाठी हे खाते फायद्याचे ठरते. कमी उत्पन्न असलेल्या किंवा ग्रामीण कुटुंबांसाठीही हे उपयुक्त आहे.

5. पगार खाते (Salary Account)

पगार खाते हे कर्मचाऱ्यांचा पगार जमा करण्यासाठी वापरले जाते. हे एक प्रकारचे बचत खातेच असते, परंतु यात ‘शून्य शिल्लक’ सुविधा असते, म्हणजे किमान शिल्लक ठेवण्याची आवश्यकता नसते. नेटबँकिंग, क्रेडिट कार्ड, चेकबुक, एटीएम यांसारख्या सुविधा या खात्यासोबत मिळतात. बँका पगार आणि बचत दोन्ही खात्यांवर समान व्याज दर देतात.

ज्या व्यक्तीच्या कंपनीचे बँकेशी पगाराचे संबंध आहेत, ती व्यक्ती हे खाते उघडू शकते. केंद्र/राज्य सरकार, PSU कर्मचारी, विद्यापीठ, शाळा, महाविद्यालये किंवा इतर संस्था/प्रशिक्षण महाविद्यालयांचे सरकारी कर्मचारी देखील यासाठी पात्र आहेत. या खात्यासाठी किमान शिल्लक आवश्यकता शून्य असते.

पगार खाते हे ‘शून्य शिल्लक’ सुविधा प्रदान करून कर्मचाऱ्यांसाठी एक महत्त्वपूर्ण आर्थिक सवलत देते, परंतु ही सुविधा कर्मचाऱ्याच्या रोजगाराच्या स्थितीवर अवलंबून असते. जर तीन महिन्यांपर्यंत पगार जमा झाला नाही, तर खाते नियमित बचत खात्यात रूपांतरित होते आणि किमान शिल्लक राखणे बंधनकारक होते. याचा अर्थ ही ‘शून्य शिल्लक’ सुविधा सशर्त आहे आणि ती व्यक्तीच्या नोकरीवर अवलंबून आहे. नोकरी बदलल्यास किंवा गमावल्यास ग्राहकाला अचानक किमान शिल्लक राखण्याचा भार येऊ शकतो, ज्यामुळे आर्थिक नियोजन प्रभावित होऊ शकते.

उपलब्ध सुविधांमध्ये विसा क्लासिक/रुपे सिलेक्ट/व्हिसा स्वाक्षरी डेबिट कार्ड (बँकेच्या प्रकारानुसार) , एटीएम/डेबिट कार्ड जारी करण्याचे शुल्क माफी , एसएमएसद्वारे व्यवहारांची माहिती आणि कर्ज सुविधांवर विशेष लाभ (उदा. बँक ऑफ इंडियाच्या सरकारी वेतन खात्यासाठी) यांचा समावेश होतो. कॉर्पोरेट क्षेत्रात किंवा सरकारी नोकरी करणाऱ्या पगारदार व्यक्तींसाठी हे खाते योग्य आहे.

पगार खात्याचे वर्गीकरण (उदा. क्लासिक, गोल्ड, डायमंड, प्लॅटिनम) हे केवळ नावापुरते नसून, ते ग्राहकाच्या सरासरी तिमाही शिल्लक (AQB) वर आधारित अतिरिक्त सुविधा आणि सवलती दर्शवते. प्रत्येक प्रकारात एटीएम/डेबिट कार्ड जारी करण्याचे शुल्क माफी, एटीएम AMC माफी, चेक लीव्ह्स, RTGS/NEFT शुल्क माफी यांसारख्या सुविधांमध्ये फरक आहे. बँका केवळ पगार जमा करण्यासाठीच नव्हे, तर पगारदार ग्राहकांना त्यांच्या आर्थिक क्षमतेनुसार आणि गरजेनुसार विविध स्तरांवरील सेवा आणि फायदे प्रदान करतात.

6. ज्येष्ठ नागरिक बचत योजना (Senior Citizen Savings Scheme – SCSS)

ज्येष्ठ नागरिक बचत योजना (SCSS) ही ज्येष्ठ नागरिकांना सेवानिवृत्तीनंतर नियमित आणि सुरक्षित उत्पन्नाचा स्रोत प्रदान करणे आणि कर लाभ देणे या मुख्य उद्देशाने सुरू केली आहे. या योजनेत उच्च व्याजदर (उदा. वार्षिक 8.20%) मिळतो, जो भारत सरकारद्वारे त्रैमासिक अधिसूचित केला जातो.

व्याज त्रैमासिक ग्राहकाच्या बचत खात्यात जमा केले जाते. आयकर अधिनियम 1961 च्या कलम 80C अंतर्गत ₹1.50 लाखांपर्यंत कर कपातीसाठी हे पात्र आहे. परिपक्वता कालावधी 5 वर्षांचा असतो, जो 3 वर्षांच्या ब्लॉक कालावधीसाठी वाढवता येतो. नामांकन (Nomination) सुविधा उपलब्ध आणि अनिवार्य आहे.

60 वर्षे किंवा त्याहून अधिक वय पूर्ण केलेले व्यक्ती या योजनेसाठी पात्र आहेत. 55 वर्षे किंवा त्याहून अधिक परंतु 60 वर्षांपेक्षा कमी वयात स्वैच्छिक/विशेष स्वैच्छिक सेवानिवृत्ती घेतलेले व्यक्ती (सेवानिवृत्ती लाभ मिळाल्याच्या 3 महिन्यांच्या आत खाते उघडल्यास) देखील पात्र आहेत. संरक्षण सेवांमधील सेवानिवृत्त कर्मचारी 50 वर्षे पूर्ण झाल्यावर पात्र ठरतात. मात्र, हिंदू अविभक्त कुटुंब (HUF) आणि अनिवासी भारतीय (NRI) पात्र नाहीत. किमान ₹1,000 आणि कमाल ₹30 लाख या खात्यात जमा करता येतात.

SCSS ही योजना ज्येष्ठ नागरिकांसाठी ‘सुरक्षित आणि फायदेशीर’ असली तरी, तिच्या पात्रतेचे निकष केवळ वयावर आधारित नसून, सेवानिवृत्तीच्या प्रकारावर आणि वेळेवर देखील अवलंबून असतात, जे गुंतागुंतीचे असू शकतात.

ही योजना केवळ ‘ज्येष्ठ नागरिक’ या सामान्य श्रेणीसाठी नसून, ती विशिष्ट सेवानिवृत्तीच्या परिस्थितीनुसार देखील लागू होते. यामुळे, संभाव्य गुंतवणूकदारांनी त्यांच्या विशिष्ट पात्रतेचे निकष काळजीपूर्वक तपासणे महत्त्वाचे आहे.

SCSS मध्ये ‘उच्च आणि निश्चित व्याजदर’ दिला जात असला तरी, त्रैमासिक व्याजदराची घोषणा आणि अकाली बंद केल्यास लागणारे दंड हे गुंतवणूकदारांनी विचारात घेण्यासारखे जोखीम घटक आहेत. जरी व्याजदर आकर्षक असला तरी, तो पूर्णपणे ‘निश्चित’ नसून, सरकारी धोरणांवर अवलंबून आहे. तसेच, आकस्मिक गरजांसाठी पैसे काढल्यास दंडाचा सामना करावा लागू शकतो, ज्यामुळे योजनेचा पूर्ण लाभ घेता येणार नाही.

या योजनेच्या सुविधांमध्ये नियमित आणि सुरक्षित उत्पन्नाचा स्रोत , कर लाभ , उच्च व्याज दर आणि खाते एका बँकेतून दुसऱ्या बँकेत/पोस्ट ऑफिसमध्ये हस्तांतरित करण्याची सुविधा यांचा समावेश होतो. PAN आणि आधार कार्ड अनिवार्य आहेत. TDS लागू होतो आणि फॉर्म 15G/15H दाखल करणे आवश्यक आहे. अकाली बंद केल्यास दंड लागू होतो. सेवानिवृत्तीनंतर नियमित आणि सुरक्षित उत्पन्नाची आवश्यकता असलेल्या ज्येष्ठ नागरिकांसाठी आणि कर लाभांचा शोध घेणाऱ्यांसाठी ही योजना योग्य आहे.

7. महिला बचत खाते (Women’s Savings Account)

महिला बचत खाते हे महिलांच्या विशिष्ट बँकिंग, गुंतवणूक आणि जीवनशैलीच्या गरजा पूर्ण करण्यासाठी तयार केलेले खाते आहे. यात कर्जांवर कमी व्याजदर, खरेदीवर सवलत आणि कॅशबॅक यांसारखे विशेष फायदे मिळतात. मोफत विमा संरक्षण उपलब्ध असते, ज्यात अपघाती मृत्यू (₹10 लाख), अपघाती हॉस्पिटलायझेशन (₹1 लाख) आणि हॉस्पिटलायझेशनसाठी दैनिक रोख भत्ता (₹1,000/दिवस) यांचा समावेश होतो.

डेबिट कार्डद्वारे केलेल्या खरेदीवर आग आणि घरफोडी विमा (₹2 लाख) आणि हरवलेल्या सामानाचा विमा (₹2 लाख) देखील मिळतो. डिमॅट खात्याच्या पहिल्या वर्षाच्या AMC (Annual Maintenance Charges) मध्ये सूट आणि ‘मनी मॅक्सिमायझर’ सुविधा (स्वयंचलित स्वीप-आउटद्वारे उच्च व्याजदर मिळवण्यासाठी) या खात्यात उपलब्ध आहेत. डेबिट कार्डवर उच्च दैनंदिन रोख काढण्याची आणि खरेदीची मर्यादा असते. मोफत पासबुक, ई-स्टेटमेंट्स, नेटबँकिंग, फोन बँकिंग आणि मोबाईल बँकिंग सुविधा देखील उपलब्ध आहेत. आर्थिक वर्षासाठी 25 चेकचे मोफत चेकबुक मिळते.

या खात्याची पहिली धारक महिला असावी. निवासी व्यक्ती (एकल किंवा संयुक्त खाते) आणि भारतात राहणारे परदेशी नागरिक देखील पात्र आहेत. किमान शिल्लक आवश्यकता मेट्रो/शहरी शाखांसाठी ₹10,000 आणि निम-शहरी/ग्रामीण शाखांसाठी ₹5,000 असते. किमान शिल्लक न राखल्यास दंड आकारला जातो.

महिला बचत खाते हे केवळ ‘बचत’ करण्यापुरते मर्यादित नसून, ते महिलांच्या आर्थिक सक्षमीकरणासाठी आणि जीवनशैलीच्या गरजा पूर्ण करण्यासाठी एक ‘समग्र बँकिंग समाधान’ म्हणून उदयास येत आहे. मध्ये महिला बचत खात्याचे विविध फायदे नमूद केले आहेत, ज्यात कर्जावरील कमी व्याजदर, खरेदीवरील सवलत, विविध प्रकारचे विमा संरक्षण आणि डिमॅट खात्यावरील सवलत यांचा समावेश आहे. हे केवळ सामान्य बचत खात्यापेक्षा खूप पुढे जाते आणि महिलांना आर्थिक सुरक्षा, गुंतवणूक आणि दैनंदिन खर्चात मदत करते. विशिष्ट लोकसंख्याशास्त्रीय गटांच्या गरजा पूर्ण करण्यासाठी उत्पादने तयार करत आहेत, ज्यामुळे त्यांना अधिक मजबूत आर्थिक पाया मिळतो.

महिला बचत खात्यातील विमा कव्हरेजसाठी विशिष्ट अटी (उदा. डेबिट कार्ड वापरणे) हे दर्शवतात की बँका ग्राहकांना त्यांच्या सेवांचा सक्रियपणे वापर करण्यास प्रोत्साहित करतात.

तसेच, आग/घरफोडी आणि हरवलेल्या सामानासाठी देखील डेबिट कार्डचा वापर घटनेच्या 3 महिन्यांपूर्वी केलेला असावा. हे केवळ विमा संरक्षण प्रदान करत नाही, तर ग्राहकांना डेबिट कार्डचा नियमित वापर करण्यास प्रवृत्त करते, ज्यामुळे बँकेचे व्यवहार वाढतात आणि ग्राहकांचा बँकेच्या डिजिटल सेवांशी अधिक संपर्क येतो.

नोकरदार महिला, स्वयंरोजगार करणाऱ्या व्यावसायिक महिला (उदा. उद्योजक, डॉक्टर) आणि नियमित उत्पन्नाचा स्वतंत्र स्रोत असलेल्या महिलांसाठी हे खाते योग्य आहे.

8. मूलभूत बचत बँक ठेव खाते (Basic Savings Bank Deposit Account – BSBDA)

मूलभूत बचत बँक ठेव खाते (BSBDA) हे समाजातील गरीब घटकांना बँकिंग प्रणालीमध्ये समाविष्ट करणे आणि त्यांना किमान शिल्लक ठेवण्याचा भार न घेता बचत करण्यास प्रोत्साहन देणे या मुख्य उद्देशाने तयार केले आहे. या खात्यासाठी किमान शिल्लक रक्कम शून्य असते. कमाल शिल्लक रकमेवर कोणतीही मर्यादा नाही. या खात्यासोबत चेकबुक सुविधा उपलब्ध नसते. पैसे काढण्यासाठी शाखांमधील विथड्रॉवल फॉर्म किंवा एटीएमचा वापर करता येतो. एक बेसिक रुपे एटीएम-सह-डेबिट कार्ड जारी केले जाते.

इलेक्ट्रॉनिक पेमेंट (NEFT/RTGS) आणि चेक जमा करणे/संकलन करणे विनामूल्य असते. निष्क्रिय खाती सक्रिय करण्यासाठी किंवा खाते बंद करण्यासाठी कोणतेही शुल्क नाही. एका महिन्यात जास्तीत जास्त 4 रोख रक्कम काढण्याची सुविधा विनामूल्य असते.

वैध केवायसी दस्तऐवज असलेले सर्व व्यक्ती BSBDA खाते उघडण्यास पात्र आहेत. ज्यांना किमान शिल्लक राखणे शक्य नाही अशा गरीब आणि कमी उत्पन्न असलेल्या व्यक्तींसाठी हे खाते योग्य आहे. आर्थिक समावेशन वाढवण्यासाठी हे खाते महत्त्वाचे ठरते.

BSBDA हे आर्थिक समावेशनासाठी एक महत्त्वपूर्ण पाऊल असले तरी, ‘इतर बचत खाते न ठेवण्याची’ अट आणि ‘मर्यादित मोफत व्यवहार’ हे त्याचे वापरकर्त्यांसाठीचे छुपे बंधन आहे. BSBDA हे मूलभूत गरजा पूर्ण करते, परंतु ते पूर्ण बँकिंग लवचिकता प्रदान करत नाही. त्यामुळे, ज्यांना अधिक व्यवहार किंवा एकापेक्षा जास्त खाती हवी आहेत, त्यांच्यासाठी हे खाते योग्य नाही.

9. अल्पवयीन/विद्यार्थी खाते (Minor/Kids/Student Account)

अल्पवयीन/विद्यार्थी खाते लहान वयापासून बचतीची सवय लावणे आणि मुलांच्या भविष्यातील गरजांसाठी (शिक्षण, आरोग्य) आर्थिक नियोजन करणे या मुख्य उद्देशाने सुरू केले जाते. या खात्यात किमान शिल्लक न राखल्यास कोणतेही शुल्क आकारले जात नाही (उदा. कॉस्मो किड्स बचत खाते). लहान मुलांसाठी आकर्षक भेटवस्तू दिल्या जातात. 10 वर्षे वय झाल्यावर लहान मुलांना स्वतंत्रपणे ₹100 पर्यंत रक्कम काढण्याची सुविधा मिळते. 12 वर्षे पूर्ण झाल्यावर एटीएम कार्डची सुविधा उपलब्ध होते. व्याजदर बँकेने वेळोवेळी लागू केल्याप्रमाणे असतात.

1 दिवस ते 18 वर्षे वयोगटातील अल्पवयीन मुले त्यांच्या नैसर्गिक किंवा कायदेशीर पालकाकडे खाते उघडू शकतात. 10 वर्षांवरील अल्पवयीन मुले स्वतंत्रपणे खाते उघडू आणि ऑपरेट करू शकतात. कॉस्मो किड्स बचत खाते केवळ ₹100 जमा करून उघडता येते.

अल्पवयीन खाती केवळ बचतीसाठी नसून, ती लहान वयातच ‘आर्थिक साक्षरता’ आणि ‘स्वतंत्र आर्थिक जबाबदारी’ शिकवण्यासाठी एक व्यासपीठ म्हणून काम करतात.

अल्पवयीन खात्यांमध्ये ‘पालकांचे नियंत्रण’ आणि ‘भविष्यातील गरजांसाठी नियोजन’ हे महत्त्वाचे दुवे आहेत, जे या खात्यांना केवळ बचतीपेक्षा अधिक उपयुक्त बनवतात. हे खाते मुलांचे शिक्षण, आरोग्य आणि इतर संबंधित उद्देशांसाठी संरक्षण मिळवण्यात मदत करते. पालक मुलांच्या खात्यांवर लक्ष ठेवू शकतात आणि पैसे काढण्याची मर्यादा ठरवू शकतात. हे खाते केवळ मुलांसाठी नसून, पालकांना त्यांच्या मुलांच्या भविष्यासाठी आर्थिक पाया तयार करण्यास आणि त्यांच्या खर्चावर नियंत्रण ठेवण्यास मदत करते.

पालकांना आपल्या मुलांसाठी बचतीची सवय लावण्यासाठी आणि त्यांच्या भविष्यासाठी आर्थिक तरतूद करण्यासाठी हे खाते योग्य आहे. विद्यार्थ्यांसाठीही (उदा. बँक ऑफ इंडियाचे स्टार युवा खाते, ज्यात शैक्षणिक कर्जाच्या प्रक्रिया शुल्कात सवलत मिळते) हे उपयुक्त आहे. अल्पवयीन मुलाचं बँक खातं उघडण्यासाठी मूल आणि पालक या दोघांचंही आधार, जन्माचा दाखला आदी केवायसी कागदपत्रे आवश्यक असतात. 10 वर्षांवरील मुलांना ओव्हरड्राफ्टची सुविधा दिली जात नाही. मूल 18 वर्षांचे झाल्यावर केवायसी अपडेट आणि स्वाक्षरी अनिवार्य आहे. पालक मुलांसाठी व्यवहाराची मर्यादा ठरवू शकतात.

10. एनआरआय खाती (NRI Accounts)

एनआरआय खाती परदेशात राहणाऱ्या भारतीय नागरिकांना (अनिवासी भारतीय) भारतात आर्थिक व्यवहार करण्यासाठी आणि गुंतवणूक करण्यासाठी सुविधा प्रदान करतात.

या खात्यांचे मुख्य प्रकार खालीलप्रमाणे आहेत:

- अनिवासी सामान्य (NRO) खाते: हे भारतीय रुपयांमधील खाते आहे, जिथे NRI भारतातून मिळवलेले उत्पन्न (उदा. भाडे, पेन्शन) जमा करू शकतात. विदेशी चलन जमा केल्यास ते रुपयांमध्ये रूपांतरित होते.

- अनिवासी बाह्य (NRE) खाते: हे देखील भारतीय रुपयांमधील खाते आहे, परंतु यात परदेशातून मिळवलेले उत्पन्न जमा केले जाते. या खात्यातील रक्कम पूर्णपणे परदेशात पाठवता येते (repatriable).

- परकीय चलन अनिवासी (FCNR) खाते: हे खाते परकीय चलनात (उदा. USD, GBP, EUR) ठेवले जाते, ज्यामुळे विनिमय दराच्या चढ-उताराचा धोका टाळता येतो. हे मुदत ठेव स्वरूपात असते.

या खात्यांमध्ये परकीय चलन ठेवण्याची आणि व्यवहार करण्याची परवानगी असते. प्रत्येक खात्याचा उद्देश आणि कर नियम भिन्न असतात. अनिवासी भारतीयांसाठी, ज्यांना भारतात उत्पन्न मिळवायचे आहे, गुंतवणूक करायची आहे किंवा कुटुंबाला पैसे पाठवायचे आहेत, त्यांच्यासाठी हे खाते योग्य आहे.

NRI खात्यांची विविधता (NRO, NRE, FCNR) हे दर्शवते की भारतीय बँकिंग प्रणाली अनिवासी भारतीयांच्या ‘गुंतागुंतीच्या आर्थिक गरजा’ आणि ‘जागतिक चलन व्यवस्थापनाच्या’ आव्हानांना प्रतिसाद देण्यासाठी तयार आहे. प्रत्येक खात्याचा उद्देश (भारतातून मिळवलेले उत्पन्न, परदेशातून मिळवलेले उत्पन्न, परकीय चलनात गुंतवणूक) आणि त्यावरील प्रत्यावर्तन (repatriation) नियम भिन्न आहेत. हे दर्शवते की बँका केवळ अनिवासी भारतीयांना खाते उघडण्याची सुविधा देत नाहीत, तर त्यांच्या विविध प्रकारच्या उत्पन्नाचे स्रोत आणि परकीय चलन व्यवस्थापनाच्या गरजा पूर्ण करण्यासाठी विशेष उत्पादने तयार करतात.

बँक खाते प्रकार : सविस्तर तुलना

| खाते प्रकार | उद्देश | पात्रता | किमान शिल्लक | व्याज | वैशिष्ट्ये व फायदे | सर्वोत्तम उपयोग |

|---|---|---|---|---|---|---|

| 1. बचत खाते | पैसे साठवणे व रोजच्या गरजेसाठी वापर | कोणीही (एकल/संयुक्त), HUF, विद्यार्थी, महिला | ₹500 – ₹10,000 (शाखेनुसार) | 3% – 6% | डेबिट कार्ड, चेकबुक, नेटबँकिंग, एसएमएस अलर्ट | सामान्य नागरिक, नियमित बचतदार |

| 2. चालू खाते | मोठ्या प्रमाणावर व्यवहार | व्यवसायिक, संस्था, कंपन्या | ₹3,000 – ₹10,000 | शून्य | अमर्यादित व्यवहार, ओव्हरड्राफ्ट सुविधा | व्यापारी, व्यवसायिक |

| 3. मुदत ठेव (FD) | दीर्घकालीन गुंतवणूक | कोणीही, संस्था | ₹1,000 पासून | 5% – 7.5% | निश्चित व्याज, सुरक्षितता, करदायित्व | गुंतवणूकदार, सेवानिवृत्त |

| 4. आवर्ती ठेव (RD) | नियमित बचतीसाठी | कोणीही (एकल/संयुक्त) | ₹100 – ₹500 | 5% – 7% | मासिक गुंतवणूक, चक्रवाढ व्याज | नियमित बचत इच्छिणारे |

| 5. पगार खाते | पगार जमा करणे | नोकरी करणारे, सरकारी कर्मचारी | शून्य | बचत खात्याइतके | शून्य शिल्लक, विशेष लाभ, कर्ज सवलत | पगारदार कर्मचारी |

| 6. SCSS | सेवानिवृत्तांसाठी नियमित उत्पन्न | 60 वर्षांवरील भारतीय नागरिक | ₹1,000 – ₹30 लाख | ~8.2% (त्रैमासिक) | कर सवलत, निश्चित व्याज | ज्येष्ठ नागरिक |

| 7. महिला बचत खाते | महिलांसाठी विशेष बचत | महिलाच पहिल्या धारक म्हणून | ₹5,000 – ₹10,000 | बचत दर | विमा, कॅशबॅक, डिमॅट सूट | नोकरदार व उद्योजिका महिला |

| 8. BSBDA | आर्थिक समावेशन | कोणीही (KYC आवश्यक) | शून्य | 3% – 4% | 4 व्यवहार/महिना, कोणतेही शुल्क नाही | गरीब, अल्प उत्पन्न गट |

| 9. विद्यार्थी / अल्पवयीन खाते | बचतीची सवय व आर्थिक शिक्षण | 0 – 18 वर्ष, पालकाच्या संमतीने | ₹100 – ₹500 | बचत दर | ATM कार्ड (12+), पालक नियंत्रण | लहान मुले, विद्यार्थी |

| 10. NRI खाते (NRE/NRO/FCNR) | परदेशातून व्यवहार व गुंतवणूक | NRI, OCI धारक | ₹1,000 पासून | देशानुसार, चलनावर आधारित | विदेशी चलन व्यवहार, पूर्ण रेपट्रिएशन (NRE/FCNR) | परदेशात राहणारे भारतीय |

टीप: वरील आकडे बँकेनुसार व बाजारातील परिस्थितीनुसार बदलू शकतात. अधिक माहितीसाठी संबंधित बँकेच्या अधिकृत वेबसाइटला भेट द्या.

तुमच्यासाठी योग्य खाते कसे निवडावे?

योग्य बँक खाते निवडणे हे तुमच्या आर्थिक गरजा, सवयी आणि भविष्यातील उद्दिष्टांवर अवलंबून असते. खालील घटक विचारात घ्या:

- तुमच्या गरजा आणि उद्दिष्टे: तुम्हाला फक्त पैसे वाचवायचे आहेत का? (बचत खाते, RD) तुम्हाला वारंवार मोठे व्यवहार करायचे आहेत का? (चालू खाते) तुम्हाला निश्चित कालावधीसाठी गुंतवणूक करून जास्त व्याज मिळवायचे आहे का? (मुदत ठेव खाते) तुम्ही पगारदार व्यक्ती आहात का? (पगार खाते) तुम्ही ज्येष्ठ नागरिक आहात आणि नियमित उत्पन्न हवे आहे का? (ज्येष्ठ नागरिक बचत योजना) तुम्ही महिला आहात आणि विशिष्ट फायदे शोधत आहात का? (महिला बचत खाते) तुम्हाला किमान शिल्लक ठेवता येत नाही का? (BSBDA) तुम्ही तुमच्या मुलासाठी बचत करू इच्छिता? (अल्पवयीन खाते)

- व्यवहारांची वारंवारता आणि रक्कम: जर तुम्हाला दररोज अनेक व्यवहार करायचे असतील, तर चालू खाते योग्य आहे. बचत खात्यात व्यवहारांवर मर्यादा असू शकते.

- किमान शिल्लक राखण्याची क्षमता: तुम्ही बँकेने निश्चित केलेली किमान शिल्लक रक्कम राखू शकता का? शून्य शिल्लक खाते हवे असल्यास पगार खाते किंवा BSBDA विचारात घ्या.

- व्याजदर आणि शुल्क: विविध बँक खात्यांवर मिळणारे व्याजदर तपासा. खाते देखभाल शुल्क, एटीएम शुल्क, चेकबुक शुल्क इत्यादी तपासा. FD/RD साठी अकाली पैसे काढल्यास लागणारे दंड तपासा.

- डिजिटल बँकिंग सुविधांची आवश्यकता: तुम्हाला नेटबँकिंग, मोबाईल बँकिंग, UPI, RTGS/NEFT यांसारख्या सुविधांची किती गरज आहे?

- विशिष्ट फायदे: विमा संरक्षण, कर्जावरील सवलत, कॅशबॅक यांसारखे अतिरिक्त फायदे विचारात घ्या.

- बँकेची विश्वासार्हता आणि ग्राहक सेवा: बँकेची प्रतिष्ठा आणि ग्राहक सेवेचा दर्जा तपासा.

- केवायसी (KYC) आवश्यकता: खाते उघडण्यासाठी आवश्यक ओळख आणि पत्त्याचे पुरावे तयार ठेवा (आधार, पॅन, पासपोर्ट, मतदार ओळखपत्र, वीज बिल, टेलिफोन बिल).

- नामांकन (Nomination): खाते उघडताना किंवा नंतर नॉमिनीचे नाव नोंदवणे महत्त्वाचे आहे, जेणेकरून खातेदाराच्या मृत्यूनंतर कायदेशीर वारसाला पैसे मिळण्यास अडचण येणार नाही.

बँक खाते निवडताना ‘किमान शिल्लक’ आणि ‘शुल्क’ हे दोन घटक केवळ आर्थिक भार नसून, ते ग्राहकाच्या ‘आर्थिक शिस्तीचे’ आणि ‘बँकेसोबतच्या दीर्घकालीन संबंधांचे’ निर्देशक आहेत.

बँका ग्राहकांना शिस्तबद्ध आर्थिक सवयी लावण्यासाठी प्रोत्साहित करतात. ज्यांना किमान शिल्लक राखणे शक्य नाही, त्यांच्यासाठी BSBDA सारखे शून्य शिल्लक खाते एक चांगला पर्याय आहे, पण त्यावर व्यवहारांची मर्यादा असते. त्यामुळे, ग्राहकांनी त्यांच्या आर्थिक सवयी आणि क्षमतेनुसार खाते निवडणे महत्त्वाचे आहे.

KYC (Know Your Customer) प्रक्रिया ही केवळ एक नियामक आवश्यकता नसून, ती ग्राहकांच्या ‘आर्थिक सुरक्षिततेसाठी’ आणि ‘फसवणूक प्रतिबंधासाठी’ एक महत्त्वपूर्ण यंत्रणा आहे. KYC मुळे बँकांना ग्राहकांची ओळख व पत्ता मिळतो आणि बँकांच्या सेवांचा गैरवापर टाळता येतो. KYC प्रक्रिया केवळ बँक खाते उघडण्यासाठी आवश्यक कागदपत्रे गोळा करण्यापुरती मर्यादित नाही, तर ती एक व्यापक सुरक्षा उपाय आहे जी ग्राहक आणि बँक दोघांनाही आर्थिक गुन्हेगारीपासून संरक्षण देते.

बँक खाते प्रकार निवडताना विचारात घेण्यासारखे घटक

| विचारात घेण्याचा घटक | त्याचे महत्त्व | तुमच्या गरजांशी कसे जुळते? |

| आर्थिक उद्दिष्टे | योग्य खाते निवडीसाठी मूलभूत आधार. | (तुम्हाला बचत करायची आहे की गुंतवणूक?) |

| व्यवहारांची वारंवारता | अनावश्यक शुल्क टाळण्यासाठी आणि सोयीस्कर व्यवहारांसाठी. | (तुम्ही किती वेळा पैसे काढता/जमा करता?) |

| किमान शिल्लक क्षमता | दंडापासून वाचण्यासाठी आणि खात्याचे फायदे मिळवण्यासाठी. | (तुम्ही बँकेची किमान शिल्लक राखू शकता का?) |

| व्याजदर | तुमच्या बचतीला गती देण्यासाठी. | (तुम्हाला उच्च व्याजदर हवा आहे का?) |

| शुल्क | अनावश्यक खर्च टाळण्यासाठी. | (खाते देखभाल शुल्क, एटीएम शुल्क किती आहेत?) |

| डिजिटल बँकिंगची गरज | सोयीस्कर आणि जलद व्यवहारांसाठी. | (तुम्हाला ऑनलाइन बँकिंगची किती गरज आहे?) |

| अतिरिक्त फायदे | खात्यातून जास्तीत जास्त लाभ मिळवण्यासाठी. | (विमा, कॅशबॅक, कर्ज सवलत आवश्यक आहेत का?) |

| बँकेची विश्वासार्हता | तुमच्या पैशांची सुरक्षितता आणि चांगल्या ग्राहक सेवेसाठी. | (बँकेची प्रतिष्ठा कशी आहे?) |

| KYC आवश्यकता | खाते उघडण्याची प्रक्रिया सुलभ करण्यासाठी. | (तुमच्याकडे आवश्यक कागदपत्रे आहेत का?) |

| नामांकन | खातेदाराच्या मृत्यूनंतर कायदेशीर वारसाला पैसे मिळण्यास अडचण येऊ नये यासाठी. | (तुम्ही नॉमिनी निवडला आहे का?) |

महत्त्वाची सूचना: ही माहिती केवळ संदर्भासाठी आहे. यावर आधारित कोणताही निर्णय घेण्यापूर्वी, कृपया स्वतः पडताळणी करून घ्या.

प्रत्येक प्रकारच्या व्यक्तीसाठी शिफारसी:

- नोकरदार/पगारदार व्यक्ती: पगार खाते (शून्य शिल्लक, अनेक सुविधा) आणि बचत खाते (बचतीसाठी).

- लहान व्यावसायिक/उद्योजक: चालू खाते (अमर्यादित व्यवहार) आणि बचत खाते (वैयक्तिक बचतीसाठी).

- गृहिणी/सामान्य व्यक्ती: बचत खाते (बचत आणि दैनंदिन व्यवहारांसाठी) आणि आवर्ती ठेव खाते (नियमित बचतीसाठी).

- ज्येष्ठ नागरिक: ज्येष्ठ नागरिक बचत योजना (नियमित उत्पन्न, कर लाभ) आणि बचत खाते (पेन्शनसाठी).

- विद्यार्थी/अल्पवयीन: अल्पवयीन खाते (बचतीची सवय, मर्यादित व्यवहार) आणि बचत खाते (उच्च शिक्षणासाठी).

- गुंतवणूकदार: मुदत ठेव खाते (निश्चित आणि उच्च परतावा) आणि आवर्ती ठेव खाते (नियमित गुंतवणुकीसाठी).

निष्कर्ष

भारतात विविध प्रकारची बँक खाती उपलब्ध आहेत, ज्यात बचत, चालू, मुदत ठेव, आवर्ती ठेव, पगार, ज्येष्ठ नागरिक बचत योजना आणि महिला बचत खाते यांसारख्या प्रमुख प्रकारांचा समावेश आहे. प्रत्येक खात्याचा उद्देश, वैशिष्ट्ये, पात्रता आणि किमान शिल्लक आवश्यकता भिन्न असतात. BSBDA, अल्पवयीन/विद्यार्थी खाते आणि NRI खाती यांसारखे विशेष खाते प्रकार विशिष्ट गरजा पूर्ण करतात.

तुमच्या आर्थिक गरजा, व्यवहारांची वारंवारता, किमान शिल्लक राखण्याची क्षमता, व्याजदर, शुल्क आणि उपलब्ध सुविधा यांचा विचार करून योग्य खाते निवडणे महत्त्वाचे आहे. योग्य खाते निवडल्याने केवळ आर्थिक व्यवहार सुलभ होत नाहीत, तर ते तुमच्या बचतीला गती देते, गुंतवणुकीला सुरक्षितता प्रदान करते आणि अनावश्यक शुल्क टाळण्यास मदत करते. बँकेची विश्वासार्हता आणि ग्राहक सेवा देखील विचारात घेणे आवश्यक आहे.

तुमच्यासाठी ‘परफेक्ट’ पर्याय शोधण्यासाठी, प्रत्येक खात्याचे तपशील काळजीपूर्वक वाचा, त्यांची तुलना करा आणि तुमच्या आर्थिक उद्दिष्टांशी जुळणारे खाते निवडा. आवश्यकतेनुसार बँकेच्या प्रतिनिधींचा सल्ला घेणे नेहमीच फायदेशीर ठरते.

वारंवार विचारले जाणारे प्रश्न (FAQs)

1. बँकेत खाते उघडताना किती पैसे लागतात?

बहुतेक बचत खात्यासाठी ₹500 ते ₹1000 किमान रक्कम लागते. पण झिरो बॅलन्स खात्यात ही गरज नाही.

2. ऑनलाइन खाते उघडणं सुरक्षित आहे का?

हो, पूर्णपणे सुरक्षित आहे – फक्त अधिकृत बँक संकेतस्थळ किंवा अॅप वापरा.

3. FD आणि RD यामध्ये काय फरक आहे?

FD मध्ये एकदाच मोठी रक्कम ठेवतो, RD मध्ये दर महिन्याला ठराविक रक्कम ठेवतो.

4. चालू खात्यावर व्याज मिळतं का?

नाही, चालू खात्यावर कोणतंही व्याज मिळत नाही.

5. झिरो बॅलन्स खातं कोण उघडू शकतो?

कोणीही – विशेषतः आर्थिक दुर्बल वर्ग, विद्यार्थी, ज्येष्ठ नागरिक यांच्यासाठी हे उत्तम पर्याय आहे.

इतर लेख वाचा

- Share Market In Marathi| शेअर मार्केट म्हणजे काय [ Best No. 1 Guide]

- रिअल इस्टेट म्हणजे काय आणि ते कसे काम करते? [ Best Guide 2025]

- राष्ट्रीय पेंशन योजना म्हणजे काय? | 7 Powerful फायदे

- म्युच्युअल फंड म्हणजे काय? 15 Important गोष्टी ज्या तुम्हाला माहित असाव्यात!