कर वाचवण्यासाठी कोणते पर्याय आहेत? : राहुल नावाचा एक पगारदार कर्मचारी दरवर्षी मार्च महिना आला की चिंतेत पडायचा. पगारातून कर कापला जात होता, पण तो कायदेशीररीत्या कर कसा वाचवू शकतो याची त्याला पुरेशी माहिती नव्हती. एके दिवशी त्याने आर्थिक नियोजनाबद्दल अभ्यास सुरू केला आणि त्याला समजले की योग्य गुंतवणूक, विमा आणि कर नियोजनाच्या मदतीने हजारो रुपयांचा कर वाचवता येऊ शकतो. आज अनेक करदाते याच परिस्थितीत आहेत. त्यामुळे ” कर वाचवण्यासाठी कोणते पर्याय आहेत? ” हा प्रश्न प्रत्येक कमाई करणाऱ्या व्यक्तीसाठी महत्त्वाचा ठरतो.

जर तुम्हीही करदाते (Assesses) असाल, तर हा लेख तुम्हाला कर बचतीबाबत जागरूकता निर्माण करण्यास आणि योग्य निर्णय घेण्यास मदत करेल.

कर बचतीचे पर्याय समजून घेण्यापूर्वी कर म्हणजे काय आणि तो का भरावा हे जाणून घ्या, कारण कर प्रणालीची मूलभूत माहिती असल्यास कर नियोजन अधिक प्रभावीपणे करता येते.

भारतात करदात्यांची संख्या किती आहे?

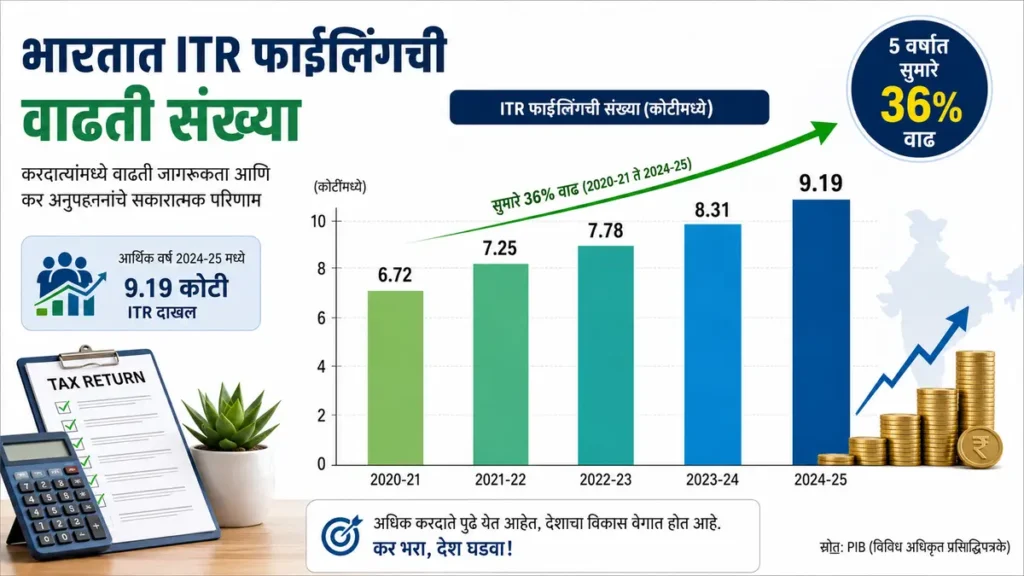

भारतामध्ये आयकर विवरणपत्र (ITR) भरणाऱ्यांची संख्या सातत्याने वाढत आहे. आर्थिक वर्ष 2024-25 मध्ये सुमारे 9.19 कोटी ITR दाखल करण्यात आले, जे मागील पाच वर्षांच्या तुलनेत सुमारे 36% वाढ दर्शवते.

यावरून कर नियोजन आणि कर बचतीबाबत जागरूकता वाढत असल्याचे दिसून येते.

कर वाचवण्यासाठी कोणते पर्याय आहेत? 10 Powerful Ways

कर बचत ही फक्त कर कमी करण्याची प्रक्रिया नसून आर्थिक नियोजनाचा एक महत्त्वाचा भाग आहे. खालील पर्याय सर्वाधिक लोकप्रिय आणि प्रभावी मानले जातात. यातील प्रत्येक पर्याय आपण एकदम व्यवस्थित रित्या आणि सोप्या भाषेमध्ये समजून घेणार आहोत की ज्याचा तुम्हाला नक्कीच फायदा होईल.

जर तुम्ही आयकराबाबत नव्याने माहिती घेत असाल, तर इन्कम टॅक्स म्हणजे काय | Income Tax Meaning in Marathi – 10 Powerful Truths हा लेख वाचून आयकराची मूलभूत संकल्पना अधिक चांगल्या प्रकारे समजून घेऊ शकता.

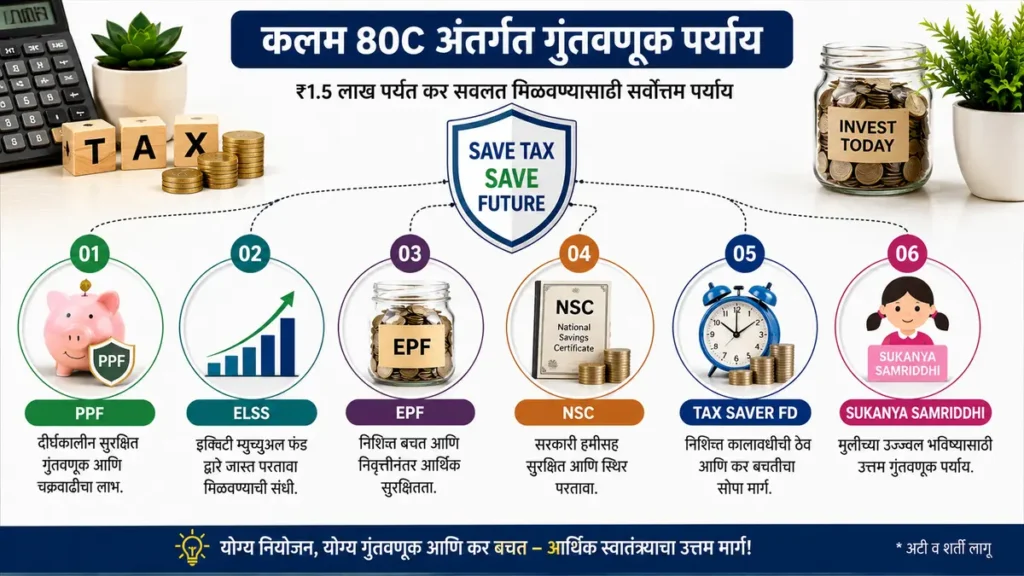

1. कलम 80C अंतर्गत गुंतवणूक

कर बचतीसाठी सर्वात लोकप्रिय पर्याय म्हणजे कलम 80C. ज्यावेळी Assessee त्याचे Total Taxable Income हे कॅल्क्युलेट केले जाते त्यावेळी येणाऱ्या Gross Total Income मधून Assessee ला कलम 80C च्या अंतर्गत ज्या काही गुंतवणूक केल्या असतील त्यानुसार त्याला डिडक्शन्स म्हणजे वजावट मिळते.

या कलमानुसार एका आर्थिक वर्षात ₹1.5 लाखांपर्यंतची कर सवलत मिळू शकते.

80C अंतर्गत प्रमुख पर्याय

- – PPF (Public Provident Fund)

- – ELSS Mutual Funds

- – EPF

- – Tax Saver Fixed Deposit

- – Sukanya Samriddhi Yojana

- – NSC (National Savings Certificate)

- – जीवन विमा प्रीमियम

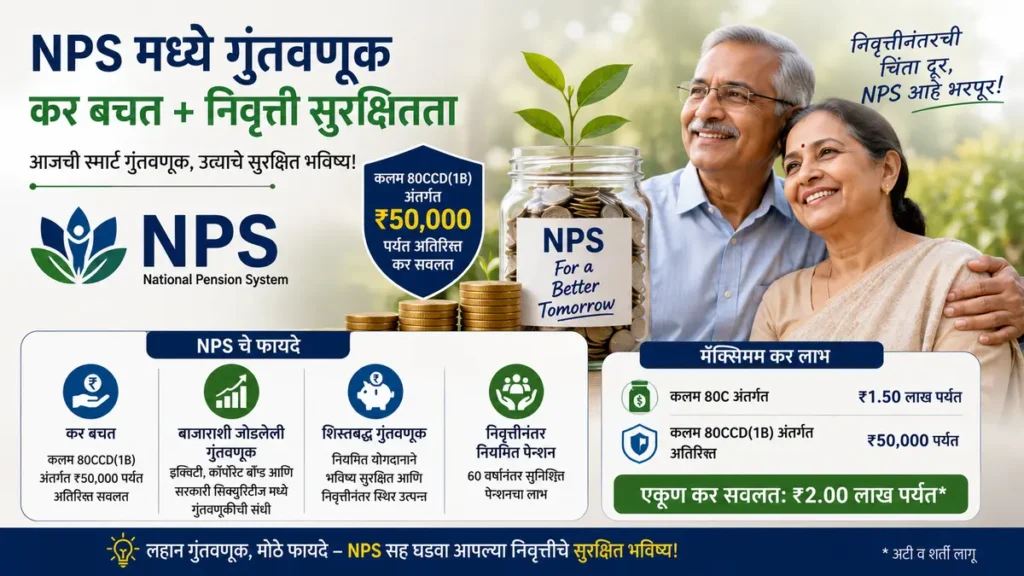

2. NPS मध्ये गुंतवणूक

NPS म्हणजे नॅशनल पेन्शन स्कीम.

राष्ट्रीय पेन्शन प्रणाली (NPS) ही दीर्घकालीन संपत्ती निर्मिती साठी आणि निवृत्ती नियोजनासाठी उपयुक्त योजना आहे.

80CCD(1B) अंतर्गत 80C व्यतिरिक्त अतिरिक्त ₹50,000 पर्यंत कर सवलत मिळू शकते. म्हणजे जे लोक एमपीएस मध्ये गुंतवणूक करतील त्या लोकांना त्यांच्या ग्रॉस टोटल इन्कम मधून वजावट म्हणून 50 हजार रुपये सवलत मिळेल.

3. आरोग्य विमा (Health Insurance)

तुम्ही जर तुमचा आरोग्य विमा काढला असेल तर याचा देखील फायदा तुम्हाला कर वाचवण्यासाठी होतो कारण आरोग्य विमा केवळ वैद्यकीय खर्चापासून संरक्षण देत नाही तर कर बचतीची संधी देखील देतो.

इन्कम टॅक्स अॅक्ट अंडर सेक्शन 80C To 80 U अंतर्गत कर दात्याला वेगवेगळ्या सवलती मिळतात यातच आरोग्य विमा बद्दलची सवलत ही 80D अंतर्गत सवलत म्हणून मिळते.

यामध्ये तुम्ही :

- – स्वतः व कुटुंबासाठी भरलेला प्रीमियम यांचा समावेश आहे.

- – पालकांसाठी स्वतंत्र सवलत याचा देखील समावेश आहे.

यामुळे हजारो रुपयांचा कर वाचू शकतो.

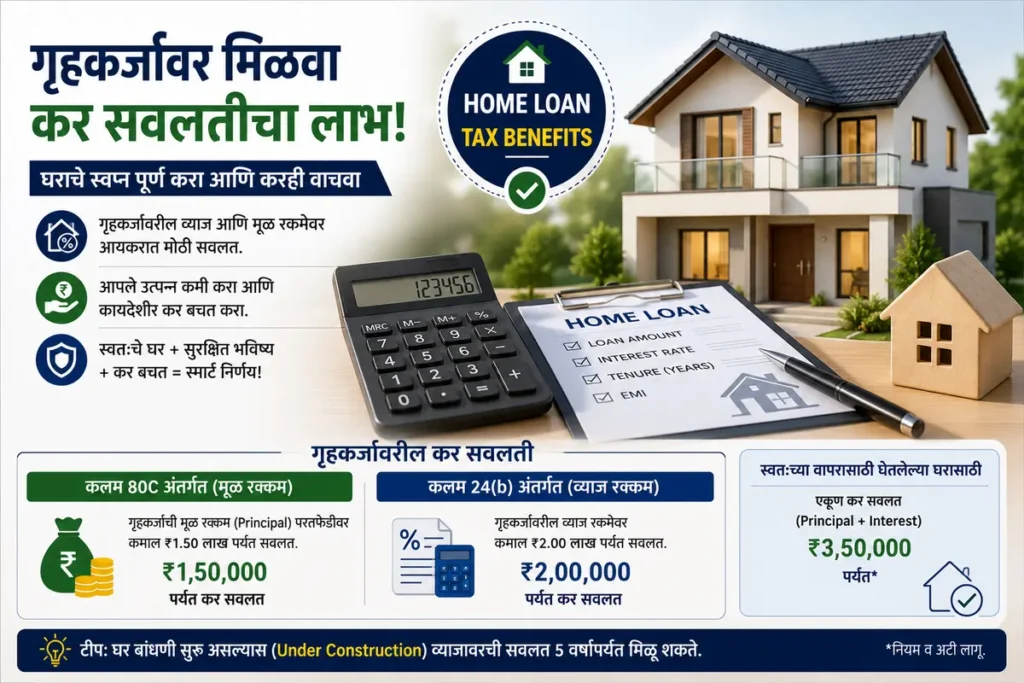

4. गृहकर्जावरील कर सवलत

जर तुम्ही घर खरेदीसाठी कर्ज घेतले असेल तर तुम्हाला दोन प्रकारचे लाभ मिळू शकतात.

मुख्य लाभ

- – मूळ रक्कम (Principal) – 80C अंतर्गत तुम्हाला सवलत म्हणून मिळू शकते.

- – व्याज (Interest) – संबंधित तरतुदींनुसार स्वतंत्र सवलत म्हणून देखील लाभ होतो मला मिळेल.

यामुळे घर खरेदी आणि कर बचत दोन्ही फायदे मिळतात.

यासाठी काही विशिष्ट तरतुदी आहेत जसे की मिळालेले लोन हे तुम्ही घर बांधण्यासाठी वापरलेले आहे का घराचे रिकनस्ट्रक्शन, रिनोवेशन करण्यासाठी वापरलेले आहे आणि अजून काही अशा काही विशिष्ट तरतुदीनुसार याबद्दलची सवलत ठरेल.

5. शिक्षण कर्जावरील सवलत

उच्च शिक्षणासाठी घेतलेल्या शिक्षण कर्जावरील व्याजावर आयकर कायद्यात कर सवलत उपलब्ध आहे.

कलम 80E अंतर्गत कर सवलत

आयकर कायद्याच्या कलम 80E अंतर्गत उच्च शिक्षणासाठी घेतलेल्या कर्जावरील भरलेल्या व्याजाची वजावट मिळू शकते. ही सवलत स्वतःच्या, जोडीदाराच्या, मुलांच्या किंवा कायदेशीर पाल्याच्या शिक्षणासाठी घेतलेल्या कर्जावर लागू होते.

80E ची प्रमुख वैशिष्ट्ये

- कर्जावरील पूर्ण व्याज रक्कम वजावटीसाठी पात्र असू शकते.

- व्याज वजावटीवर कोणतीही कमाल मर्यादा नाही.

- सवलतीचा लाभ जास्तीत जास्त 8 सलग आर्थिक वर्षांपर्यंत घेता येतो किंवा व्याजाची परतफेड पूर्ण होईपर्यंत मिळतो.

- कर्ज बँक, मान्यताप्राप्त वित्तीय संस्था किंवा पात्र धर्मादाय संस्थेकडून घेतलेले असावे.

उदाहरण

समजा तुम्ही उच्च शिक्षणासाठी कर्ज घेतले असून एका आर्थिक वर्षात ₹75,000 व्याज भरले आहे. अशा परिस्थितीत कलम 80E अंतर्गत संपूर्ण ₹75,000 वजावटीचा दावा करता येऊ शकतो, ज्यामुळे तुमचे करपात्र उत्पन्न कमी होण्यास मदत होते.

ही सुविधा विद्यार्थ्यांच्या पालकांसाठी तसेच उच्च शिक्षण घेणाऱ्या व्यक्तींसाठी कर बचतीचा एक प्रभावी पर्याय ठरू शकते.

6. धर्मादाय संस्थांना देणगी

समाजहितासाठी कार्य करणाऱ्या पात्र धर्मादाय संस्था, निधी किंवा स्वयंसेवी संस्थांना देणगी दिल्यास कर सवलतीचा लाभ मिळू शकतो. त्यामुळे समाजसेवा करण्याबरोबरच कर बचतीची संधी देखील उपलब्ध होते.

कलम 80G अंतर्गत कर सवलत

आयकर कायद्याच्या कलम 80G अंतर्गत केंद्र सरकारने मान्यता दिलेल्या धर्मादाय संस्था, शैक्षणिक संस्था, संशोधन संस्था आणि विविध मदत निधींना दिलेल्या देणगीवर कर सवलत मिळू शकते.

80G ची प्रमुख वैशिष्ट्ये

- पात्र संस्थांना दिलेल्या देणगीवर कर वजावट उपलब्ध असते.

- काही देणग्यांवर 100% वजावट, तर काहींवर 50% वजावट मिळू शकते.

- मोठ्या रकमेच्या देणग्या सामान्यतः बँकिंग माध्यमातून दिलेल्या असाव्यात.

- देणगीची पावती आणि संस्थेचा 80G नोंदणी क्रमांक जतन करणे आवश्यक असते.

उदाहरण

समजा तुम्ही 80G मान्यता प्राप्त संस्थेला ₹20,000 देणगी दिली आणि ती देणगी 50% वजावटीसाठी पात्र असेल, तर ₹10,000 रक्कम तुमच्या करपात्र उत्पन्नातून वजा केली जाऊ शकते.

यामुळे समाजातील गरजू घटकांना मदत करण्यास हातभार लागतो आणि त्याच वेळी कायदेशीर मार्गाने कर बचतीचा लाभही मिळतो.

7. HRA सवलतीचा लाभ

भाड्याच्या घरात राहणाऱ्या पगारदार कर्मचाऱ्यांसाठी House Rent Allowance (HRA) हा कर बचतीचा एक महत्त्वाचा पर्याय आहे. जर तुमच्या वेतन संरचनेत HRA समाविष्ट असेल आणि तुम्ही प्रत्यक्षात घरभाडे भरत असाल, तर तुम्हाला कर सवलतीचा लाभ मिळू शकतो.

कलम 10(13A) अंतर्गत HRA सवलत

आयकर कायद्यातील कलम 10(13A) आणि संबंधित नियमांनुसार HRA वर कर सवलत दिली जाते. सवलतीची रक्कम काही अटींवर अवलंबून असते, जसे की मूलभूत वेतन, मिळणारा HRA आणि भरलेले घरभाडे.

HRA सवलतीची प्रमुख वैशिष्ट्ये

- फक्त पगारदार कर्मचाऱ्यांनाच HRA सवलतीचा लाभ मिळतो.

- कर्मचाऱ्याने प्रत्यक्षात भाड्याच्या घरात राहणे आवश्यक आहे.

- घरभाड्याच्या पावत्या आणि भाडेकरार जतन करणे महत्त्वाचे आहे.

- वार्षिक भाडे ठराविक मर्यादेपेक्षा जास्त असल्यास घरमालकाचा PAN आवश्यक असू शकतो.

उदाहरण

समजा एखाद्या कर्मचाऱ्याला दरवर्षी ₹1,20,000 HRA मिळतो आणि तो नियमितपणे घरभाडे भरतो. आवश्यक अटी पूर्ण केल्यास HRA चा काही भाग किंवा संपूर्ण रक्कम करमुक्त होऊ शकते, ज्यामुळे त्याचे करपात्र उत्पन्न कमी होते.

भाड्याच्या घरात राहणाऱ्या कर्मचाऱ्यांसाठी HRA सवलत हा कर वाचवण्यासाठी सर्वात प्रभावी आणि लोकप्रिय पर्यायांपैकी एक मानला जातो.

8. कुटुंबासाठी कर नियोजन

कुटुंबातील प्रत्येक सदस्याच्या नावाने योग्य गुंतवणूक केल्यास एकूण कर भार कमी करता येतो.

उदाहरणार्थ:

- – मुलींसाठी सुकन्या समृद्धी योजना

- – पत्नीच्या नावाने गुंतवणूक

- – वरिष्ठ नागरिक पालकांसाठी आरोग्य विमा

9. जुनी आणि नवीन कर प्रणालीची तुलना करा

कर वाचवण्यासाठी कोणते पर्याय आहेत? या प्रश्नाचे उत्तर शोधताना योग्य कर प्रणाली निवडणे अत्यंत आवश्यक आहे.

जुनी कर प्रणाली

जुन्या कर प्रणाली मध्ये तुम्हाला अनेक वजावटी आणि सवलती देखील मिळतील परंतु त्याचा स्लॅबलेट जो आहे तो नवीन कर प्रणाली पेक्षा जास्त रेटचा आहे.

वैशिष्ट्य

- – अनेक वजावटी आणि सवलती

- – 80C, 80D, HRA इत्यादी लाभ

नवीन कर प्रणाली

नवीन कलर प्रणाली ही स्नेहा कर प्रणाली पेक्षा थोडीशी वेगळी आहे कारण यामध्ये तुम्हाला जास्त वजाबाकी मिळत नाहीत परंतु याचा स्लॅब रेट जो आहे तो परवडेल असा आहे.

वैशिष्ट्ये

- – कमी कर दर

- – मर्यादित वजावटी

प्रत्येक करदात्याने स्वतःच्या परिस्थितीनुसार तुलना करून निर्णय घ्यावा.

10. वेळेवर कर नियोजन करा

अनेक लोक आर्थिक वर्षाच्या शेवटच्या महिन्यात कर बचतीचा विचार करतात.

पण वर्षाच्या सुरुवातीपासून नियोजन केल्यास:

- – चांगली गुंतवणूक करता येते

- – घाई टाळता येते

- – आर्थिक उद्दिष्टे साध्य होतात

करदाते विविध कलमांअंतर्गत उपलब्ध कर सवलतींचा लाभ घेऊ शकतात. याबाबत सविस्तर माहिती आयकर विभागाची सर्व कर वजावटींची (All Deductions) अधिकृत यादी येथे पाहू शकता.

कर बचतीसाठी सर्वात लोकप्रिय पर्यायांचा सारांश

| पर्याय | कर लाभ |

|---|---|

| PPF | 80C अंतर्गत |

| ELSS | 80C अंतर्गत |

| EPF | 80C अंतर्गत |

| NPS | अतिरिक्त लाभ |

| Health Insurance | 80D अंतर्गत |

| Home Loan | विविध सवलती |

| Education Loan | व्याजावर लाभ |

| Donations | पात्र संस्थांवर सवलत |

करदात्यांसाठी महत्त्वाच्या सूचना

- – चुकीच्या कर दाव्यांपासून दूर राहा.

- – सर्व गुंतवणुकींची कागदपत्रे जतन करा.

- – Form 26AS आणि AIS तपासा.

- – पात्र असलेल्या सवलतीच दावा करा.

- – वेळेवर ITR भरा.

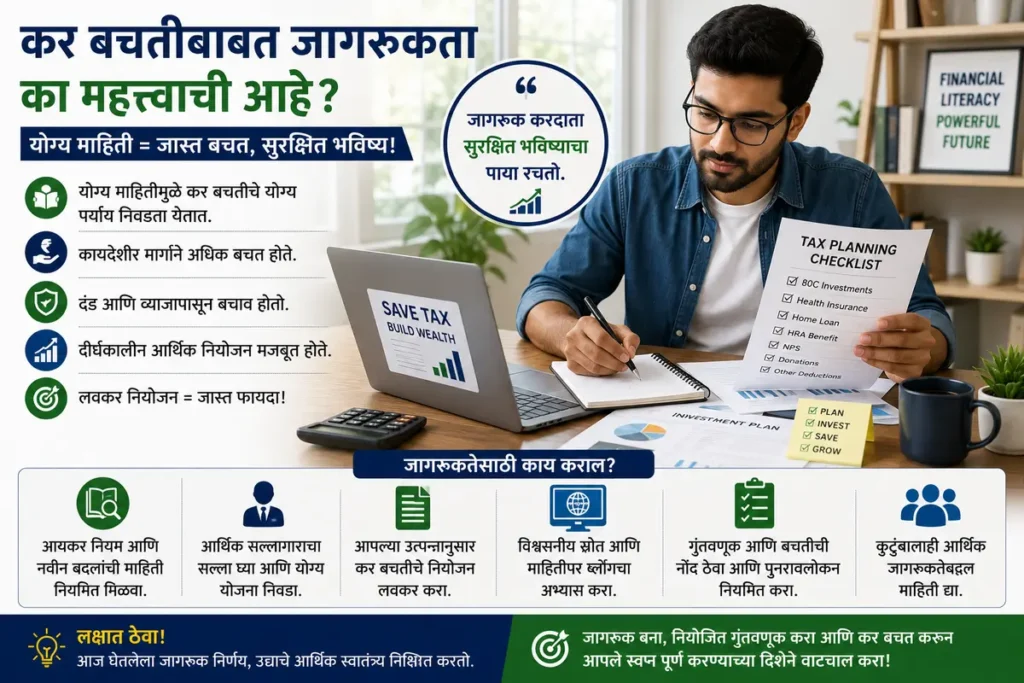

कर वाचवण्यासाठी कोणते पर्याय आहेत? याबाबत जागरूकता का महत्त्वाची आहे?

अनेक करदाते (Assesses) कर बचतीच्या कायदेशीर पर्यायांबद्दल पुरेशी माहिती नसल्यामुळे उपलब्ध सवलतींचा पूर्ण लाभ घेऊ शकत नाहीत. परिणामी, ते आवश्यकतेपेक्षा अधिक कर भरतात किंवा आर्थिक वर्षाच्या शेवटी घाईघाईने चुकीच्या गुंतवणुकीचे निर्णय घेतात.

कर वाचवण्यासाठी कोणते पर्याय आहेत याबाबत जागरूकता वाढल्यास करदात्यांना खालील फायदे मिळू शकतात:

- आयकर कायद्यातील उपलब्ध सवलतींचा योग्य वापर करता येतो.

- करपात्र उत्पन्न कायदेशीररीत्या कमी करता येते.

- दीर्घकालीन संपत्ती निर्मितीसाठी योग्य गुंतवणूक निवडता येते.

- निवृत्ती, शिक्षण आणि आरोग्य यांसारख्या आर्थिक उद्दिष्टांसाठी नियोजन करता येते.

- आर्थिक वर्षाच्या शेवटी होणारी घाई आणि चुकीचे निर्णय टाळता येतात.

- कर नियमांचे पालन करताना आर्थिक लाभ मिळवता येतो.

कर नियोजन म्हणजे केवळ कर वाचवणे नव्हे, तर आर्थिकदृष्ट्या अधिक सक्षम भविष्य घडवण्याची एक प्रभावी प्रक्रिया आहे. त्यामुळे प्रत्येक करदात्याने उपलब्ध कर सवलती, गुंतवणूक पर्याय आणि आयकर नियमांविषयी नियमितपणे माहिती घेत राहणे आवश्यक आहे.

FAQs : कर वाचवण्यासाठी कोणते पर्याय आहेत?

1. कर वाचवण्यासाठी सर्वात चांगला पर्याय कोणता आहे?

PPF, ELSS आणि NPS हे लोकप्रिय आणि दीर्घकालीन फायदे देणारे पर्याय मानले जातात.

2. 80C अंतर्गत कमाल किती सवलत मिळते?

80C अंतर्गत एका आर्थिक वर्षात ₹1.5 लाखांपर्यंतची वजावट मिळू शकते.

3. NPS मध्ये गुंतवणूक केल्यास अतिरिक्त लाभ मिळतो का?

होय. 80CCD(1B) अंतर्गत अतिरिक्त कर सवलत उपलब्ध असू शकते.

4. आरोग्य विम्यावर कर सवलत मिळते का?

होय. 80D अंतर्गत आरोग्य विमा प्रीमियमवर कर लाभ मिळतो.

5. कर नियोजन कधी सुरू करावे?

आर्थिक वर्षाच्या सुरुवातीपासून कर नियोजन सुरू करणे सर्वात योग्य ठरते.

निष्कर्ष

“कर वाचवण्यासाठी कोणते पर्याय आहेत?” हा प्रश्न प्रत्येक करदात्याच्या आर्थिक जीवनाशी थेट संबंधित आहे. योग्य गुंतवणूक, विमा संरक्षण, निवृत्ती नियोजन आणि कर कायद्यांची माहिती यांचा योग्य वापर केल्यास कायदेशीररीत्या कर बचत करता येते. वाढत्या करदात्यांच्या संख्येमुळे आर्थिक साक्षरतेचे महत्त्व अधिक वाढले आहे. Marathidhan Blog सारख्या माहितीपर स्रोतांद्वारे जागरूकता वाढवून आपण अधिक चांगले आर्थिक निर्णय घेऊ शकतो. तुम्ही या वर्षी तुमच्या कर बचतीचे नियोजन आधीच सुरू केले आहे का? कमेंट मध्ये नक्की सांगा.

Disclaimer

हा लेख केवळ शैक्षणिक आणि माहितीपर उद्देशाने तयार करण्यात आला आहे. आयकर नियम, कर सवलती, वजावटी आणि सरकारी धोरणे वेळोवेळी बदलू शकतात. लेखातील माहिती उपलब्ध सार्वजनिक स्रोतांवर आधारित असून ती वैयक्तिक आर्थिक, कर किंवा कायदेशीर सल्ला मानू नये.

कोणतीही गुंतवणूक, कर नियोजन किंवा आयकर विवरणपत्र (ITR) भरण्यापूर्वी पात्र चार्टर्ड अकाउंटंट (CA), कर सल्लागार किंवा आर्थिक तज्ज्ञांचा सल्ला घेणे आवश्यक आहे. या लेखातील माहितीच्या आधारे घेतलेल्या निर्णयांमुळे होणाऱ्या कोणत्याही आर्थिक किंवा करसंबंधित नुकसानीसाठी लेखक किंवा वेबसाइट जबाबदार राहणार नाही.

कर बचतीसाठी उपलब्ध सवलतींचा लाभ घेण्यापूर्वी संबंधित आयकर कायद्यांतील नवीनतम तरतुदी आणि अधिकृत सरकारी मार्गदर्शक तत्त्वे तपासावीत.

संदर्भ

- 1. Income Tax Department – Deductions under Section 80C

- 2. Income Tax Department – Income Tax Returns Guidelines

- 3. CBDT / PIB – Income Tax Day 2025 Statistics

- 4. ClearTax – Section 80C Deduction Limit

- 5. Times of India – ITR Filing Guidance FY 2025-26

- 6. Economic Times – Tax Filing Best Practices