Emergency Fund Investment: एका रात्री अचानक अमितच्या वडिलांची तब्येत बिघडली. हॉस्पिटलमध्ये अॅडमिट करताना पहिलाच प्रश्न आला — “डिपॉझिट किती भरायचे?”

त्याच्याकडे चांगली नोकरी होती, SIP सुरू होती, शेअर मार्केटमध्ये गुंतवणूकही होती… पण तातडीने वापरता येईल असा Emergency Fund नव्हता. शेवटी त्याला क्रेडिट कार्ड आणि मित्रांकडून पैसे उधार घ्यावे लागले.

ही गोष्ट फक्त अमितची नाही. आज अनेक Investors दीर्घकालीन गुंतवणूक करतात, पण अचानक आलेल्या आर्थिक संकटासाठी स्वतंत्र Emergency Fund Investment तयार करत नाहीत. Medical emergency, job loss, business slowdown किंवा अचानक मोठा खर्च — अशा वेळी Emergency Fund हा आर्थिक “सेफ्टी नेट” ठरतो.

आर्थिक तज्ञांच्या मते, किमान 6 ते 12 महिन्यांच्या खर्चाएवढा Emergency Fund असणे गरजेचे आहे. भारतात Liquid Funds मध्ये गुंतवणूक मोठ्या प्रमाणावर वाढत आहे आणि 2026 मध्ये Liquid Fund inflows सात वर्षांच्या उच्चांकावर पोहोचले आहेत.

या लेखात आपण Emergency Fund Investment साठी 7 Smart पर्याय पाहणार आहोत, जे सुरक्षितता, liquidity आणि reasonable returns यांचा योग्य समतोल देऊ शकतात.

इमर्जन्सी फंड (Emergency Fund) म्हणजे कठीण काळात किंवा अचानक उद्भवणाऱ्या आर्थिक अडचणींसाठी (उदा. नोकरी जाणे, आजारपण) बाजूला ठेवलेला राखीव पैसा。 हा फंड नेहमी अशा ठिकाणी गुंतवावा, जिथे तुमचा पैसा सुरक्षित राहील आणि गरज पडल्यावर लगेच काढता (Liquidity) येईल

इमर्जन्सी फंडासाठी ७ सर्वोत्तम आणि सुरक्षित पर्याय खालीलप्रमाणे आहेत:

1. High Interest Savings Account

सर्वात सोपा आणि accessible पर्याय म्हणजे Savings Account. कारण सेविंग अकाउंट साठी अठरा वर्षावरील कोणतीही व्यक्ती सहज बँकेमध्ये अप्लाय करू शकते आणि सेविंग अकाउंट उघडू शकते. या सेविंग अकाउंट मध्येच आपण आपला इमर्जन्सी फंड ठेवू शकतो.

सेविंग अकाउंट बद्दल अधिक जाणून घेण्यासाठी आमचा हा लेख जरूर वाचा :

जास्त वेळ असणारे saving अकाउंट चे फायदे खालील प्रमाणे.

फायदे

- सेविंग अकाउंट असल्यामुळे पैसे लगेच उपलब्ध उपलब्ध होतात

- सेविंग अकाउंट असल्यामुळे आपल्याला ATM, UPI, Net Banking द्वारे instant access मिळतो

- बँकेकडून सेविंग अकाउंट ला सुरक्षितता जास्त असते

- High Interest Saving Account हे Beginners साठी योग्य आहे.

तोटे

- सेविंग अकाउंट वर Returns कमी असतात

- Inflation मुळे purchasing power कमी होऊ शकते

काही Small Finance Banks savings account वर comparatively जास्त interest देतात, पण छोट्या रकमांवर साधारण 2.75% ते 3.5% interest मिळतो.

कोणासाठी योग्य?

सेविंग अकाउंट हे खालील गोष्टींसाठी योग्य आहे.

- Beginners साठी सुद्धा सेविंग अकाउंट योग्य आहे.

- Short-term emergency fund ठेवण्यासाठी सुद्धा सेविंग अकाउंट महत्त्वाचे आहे.

- Senior citizens साठी सुद्धा High Interest Saving अकाउंट महत्त्वाचे आहे.

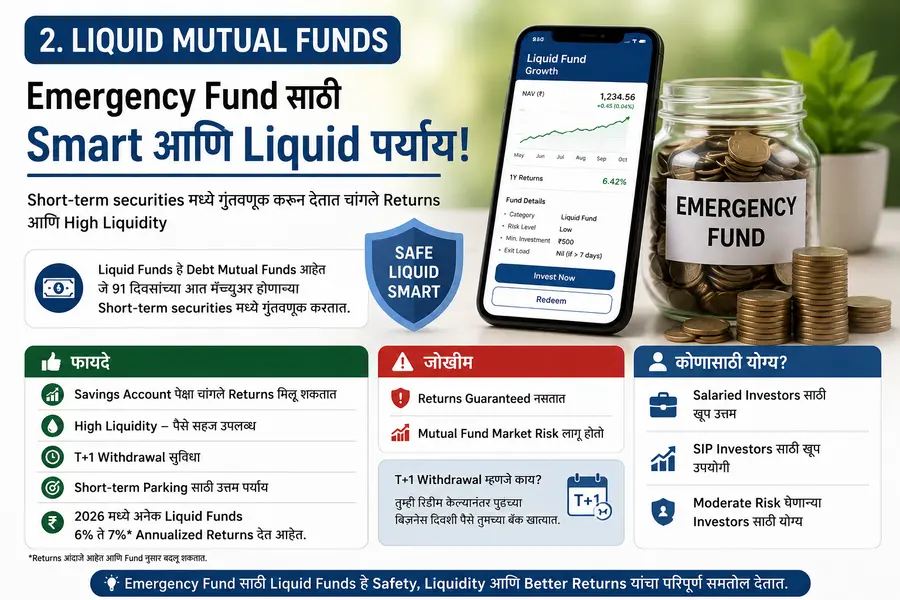

2. Liquid Mutual Funds

आजच्या काळात Investors मध्ये सर्वाधिक लोकप्रिय Emergency Fund Investment पर्याय म्हणजे Liquid Funds.

Liquid Funds हे debt mutual funds असतात जे 91 दिवसांपर्यंतच्या short-term securities मध्ये गुंतवणूक करतात. त्यामुळे इमर्जन्सी फंड ची इन्व्हेस्टमेंट करायची असेल तर हा दुसरा एक चांगला पर्याय आहे.

लिक्विड म्युचल फंडचे खालील काही फायदे आणि तोटे आहेत ते आपण आता बघू.

फायदे

- लिक्विड म्युचल फंड्स मध्ये Savings account पेक्षा चांगले returns मिळू शकतात

- सेविंग अकाउंट पेक्षा लिक्विड म्युचल फंडला High liquidity असते.

- T+1 withdrawal सुविधा ही लिक्विड म्युचल फंड्स मध्ये मिळते.

- Short-term parking साठी उत्तम पर्याय म्हणून लिक्विड म्युच्युअल फंड्स कडे बघितले जाते.

2026 मध्ये अनेक Liquid Funds अंदाजे 6% ते 7% annualized returns देत आहेत.

जोखीम

- लिक्विड म्युचल फंडचा हा एक तोटा आहे की याचे Returns guaranteed नसतात.

- लिक्विड म्युचल फंड्सला Mutual fund market risk लागू होतो.

कोणासाठी योग्य?

- लिक्विड म्युचल फंड हे Salaried Investors साठी खूप उत्तम आहे.

- लिक्विड म्युच्युअल फंड हे नेहमी SIP Investors साठी उपयोगाचे मानले जाते.

- जे लोक Moderate risk घेणारे लोक असतात त्यांच्यासाठी सुद्धा लिक्विड म्युचल फंड हा उत्तम पर्याय आहे.

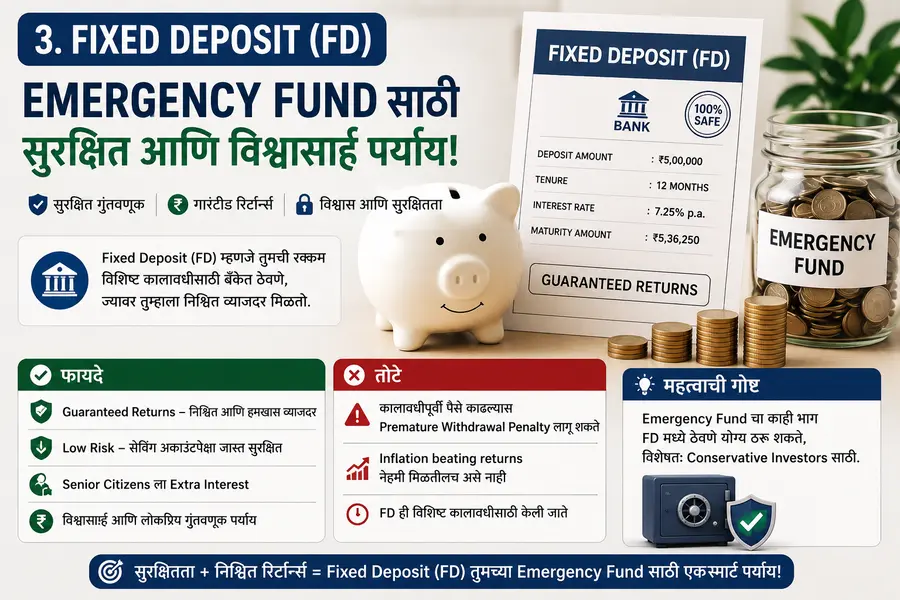

3. Fixed Deposit (FD)

Emergency Fund Investment साठी तिसरा महत्त्वाचा पर्याय म्हणजे Fixed Deposit होय.

भारतातील सर्वात लोकप्रिय सुरक्षित गुंतवणूक पर्यायांपैकी FD अजूनही एक आहे. FD म्हणजे फिक्स डिपॉझिट. यामध्ये सेविंग अकाउंट पेक्षा जास्त व्याजदर असतो आणि विशिष्ट कालावधीसाठी आपली रक्कम आपण बँकेमध्ये एफडी म्हणून ठेवलेली असते.

एफडी बद्दल अधिक जाणून घेण्यासाठी आमचा हा लेख जरूर वाचा :FD kashi karaychi? 9 Powerful Steps ज्यामुळे पैसे Safe राहतील

फायदे

- एवढी चा हा मुख्य फायदा आहे की याचे Guaranteed returns असतात.

- सेविंग अकाउंट पेक्षा एफडी वर Risk कमी असते.

- FD चा हा एक महत्त्वाचा फायदा आहे की Senior citizens ला extra interest मिळते.

तोटे

- FD ही विशिष्ट कालावधीसाठी केलेली असते पण त्या कालावधी पूर्ततेच्या आधीच जर आपण FD Withdraw केली तर त्यावर Premature withdrawal penalty लागते.

- FD वर Inflation beating returns नेहमी मिळतीलच असे नाही

Emergency Fund चा काही भाग FD मध्ये ठेवणे योग्य ठरू शकते, विशेषतः conservative Investors साठी महत्त्वाचा आहे.

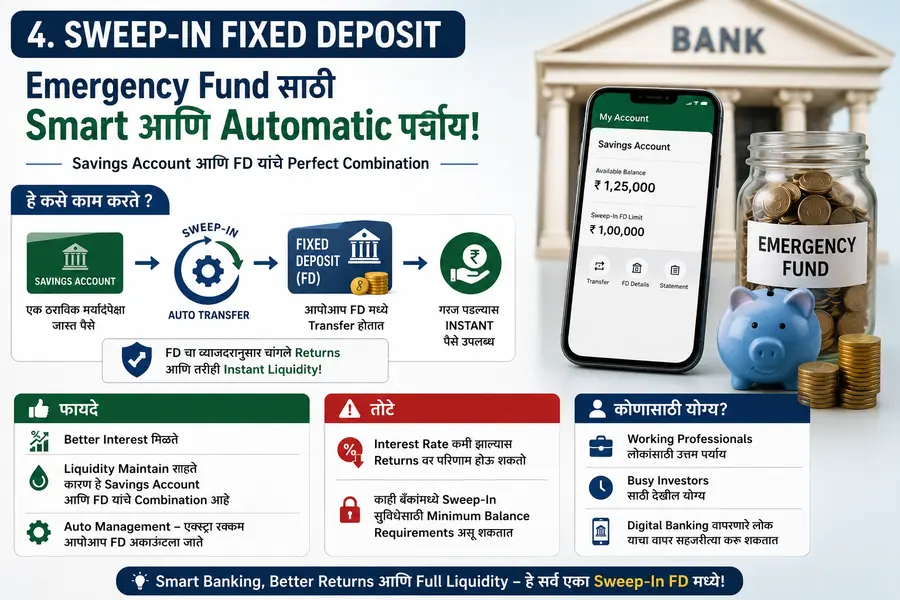

4. Sweep-In Fixed Deposit

Emergency Fund Investment साठी चौथा महत्त्वाचा पर्याय म्हणजे Sweep In Fixed Deposit होय. Sweep -In Fixed Deposit हा पर्याय Savings Account आणि FD यांचे combination आहे.

हे कसे काम करते?

एक ठराविक मर्यादेपेक्षा जास्त पैसे automatically FD मध्ये transfer होतात आणि गरज पडल्यास ते instant वापरता येतात. त्यामुळे एफडी चा व्याजदर नुसार रिटर्न्स सुद्धा मिळतात.

Sweep -In Fixed Deposit चे काही फायदे आणि तोटे आपण आता बघू.

फायदे

- Better interest यामध्ये मिळते.

- Liquidity maintain राहते कारण हे सेविंग अकाउंट आणि एफडी यांचे कॉम्बिनेशन आहे.

- Auto management असल्यामुळे एक्स्ट्रा कमी आपोआप FD अकाउंटला जाते.

कोणासाठी योग्य?

- Working professionals लोकांसाठी हा उत्तम पर्याय आहे.

- Busy Investors साठी देखील हा एक उत्तम पर्याय आहे.

- Digital banking वापरणारे लोक याचा वापर सहजरित्या करू शकतात.

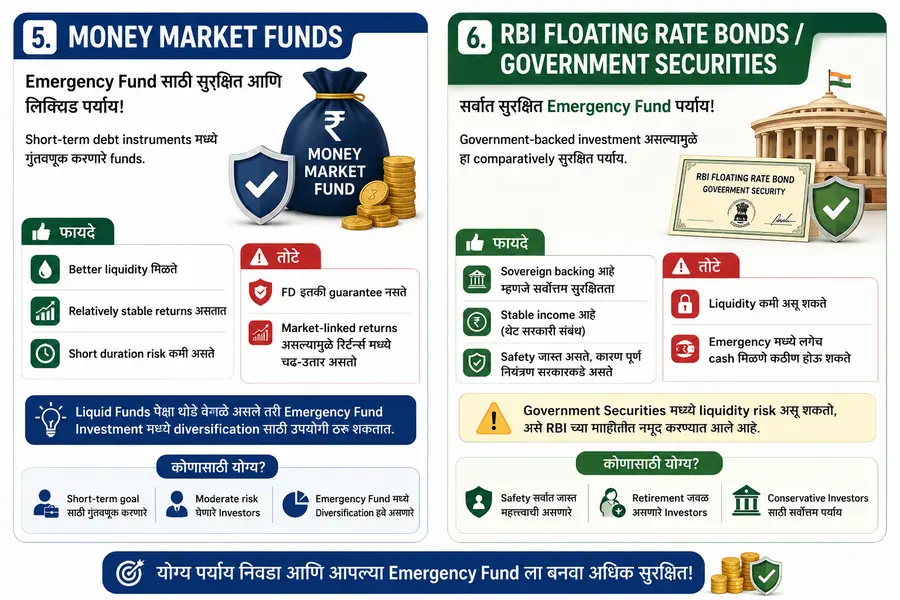

5. Money Market Funds

Emergency Fund Investment साठी पाचवा सुरक्षित पर्याय म्हणजे Money Market Funds होय.

Money Market Funds हे short-term debt instruments मध्ये गुंतवणूक करणारे funds असतात. त्यामुळे इमर्जन्सी पण इन्वेस्टमेंट साठी हा एक चांगला पर्याय मानला जातो.

मनी मार्केट फंड्स चे काही फायदे आणि तोटे आहेत ते आता आपण बघूयात.

फायदे

- मनी मार्केट फंड्स मध्ये Better liquidity असते.

- मनी मार्केट फंड्सचे Relatively stable returns असतात.

- मनी मार्केट फंड्समध्ये Short duration risk कमी असते.

तोटे

- मनी मार्केट फंड्सचा एक तोटा असा की याची FD इतकी guarantee नसते

- Market-linked returns असल्यामुळे रिटर्न्स मध्ये चढ-उतार असतो.

हे Liquid Funds पेक्षा थोडे वेगळे असले तरी Emergency Fund Investment मध्ये diversification साठी उपयोगी ठरू शकतात.

6. RBI Floating Rate Bonds / Government Securities

Emergency Fund Investment साठी सर्वात सुरक्षित पर्याय म्हणजे RBI Floating Rate Bonds / Government Securities होय. Government-backed investment असल्यामुळे हा इतर पर्यायांपेक्षा comparatively सुरक्षित पर्याय मानला जातो.

याची काही फायदे आणि तोटे आहेत तर याचा विचार आपण करूया.

फायदे

- Sovereign backing आहे त्यामुळे हा सर्वोत्तम फायदा आहे.

- Stable income आहे कारण याचा संबंध थेट गव्हर्मेंटची असतो.

- Safety जास्त असते कारण याचे सगळे कंट्रोलिंग हे गव्हर्मेंट कडे असते.

तोटे

- Liquidity कमी असू शकते

- Emergency मध्ये लगेच cash मिळणे कठीण होऊ शकते कारण याचे नियंत्रण हे गव्हर्मेंट कडे असते.

Government Securities मध्ये liquidity risk असू शकतो, असे RBI च्या माहितीमध्ये नमूद करण्यात आले आहे.

कोणासाठी योग्य?

- Conservative Investors साठी हा एक उत्तम ऑप्शन आहे.

- Long-term safety शोधणाऱ्या लोकांसाठी हा एक उत्तम ऑप्शन आहे.

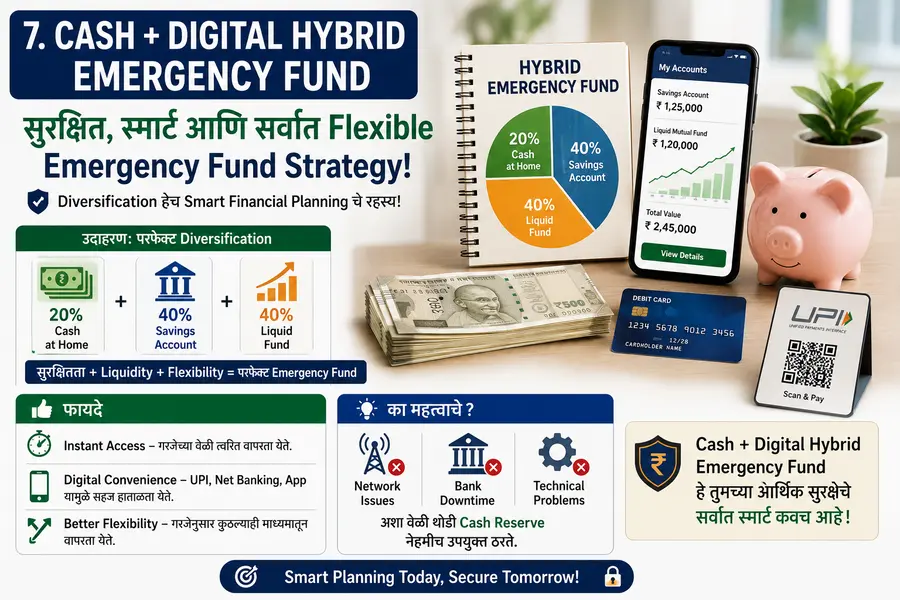

7. Cash + Digital Hybrid Emergency Fund

Emergency Fund Investment साठी शेवटचा सुरक्षित पर्याय म्हणजे Cash+ Digital Hybrid Emergency Fund होय. आज अनेक financial planners Emergency Fund चे diversification सुचवतात.

उदाहरण:

- 20% cash at home

- 40% savings account

- 40% liquid fund

यामुळे त्या लोकांचे वित्तीय प्लॅनिंग हे एकदम परफेक्ट होते.

या पर्यायाचे काही फायदे आणि तोटे आहेत याचा विचार आपण आता करूयात.

फायदे

- Instant access असतो त्यामुळे हा एक सर्वोत्तम फायदा आहे.

- Digital convenience असल्यामुळे हे सहज हाताळता येते.

- Better flexibility असल्यामुळे हा एक चांगला फायदा आहे.

का महत्त्वाचे?

कधी कधी network issues, bank downtime किंवा technical problems येऊ शकतात. अशावेळी थोडी cash reserve उपयुक्त ठरते.

Emergency Fund किती असावा?

आता आपण बघुयात की इमर्जन्सी फंड हा किती असावा.

सामान्यतः:

- Single person → 6 months expenses

- Married with kids → 9–12 months expenses

- Business owners/freelancers → 12+ months expenses

उदाहरण:

जर तुमचा monthly खर्च ₹40,000 असेल तर:

- Minimum Emergency Fund = ₹2.4 लाख असावा.

- Ideal Emergency Fund = ₹4.8 लाख असावा.

Emergency Fund तयार करताना होणाऱ्या सामान्य चुका

1. सर्व पैसे Savings Account मध्ये ठेवणे

इमर्जन्सी फंड तयार करताना ही एक सामान्य चूक आपल्याकडून होते की आपण सर्व पैसे सेविंग अकाउंट मध्ये ठेवतो आणि त्यामुळे Returns देखील कमी मिळतात.

2. पूर्ण पैसा Stock Market मध्ये ठेवणे

आपल्याकडून दुसरी सामान्य चूक अशी होते की आपण इमर्जन्सी फंड तयार करत असताना आपला संपूर्ण पैसा स्टॉक मार्केटमध्ये गुंतवतो परंतु Emergency मध्ये market crash असेल तर नुकसान होऊ शकते.

3. Credit Card ला Emergency Fund समजणे

क्रेडिट कार्ड मधून आपल्याला कधीही पैसे काढता येतात त्यामुळे व्यक्तीला हा एक समज होतो की क्रेडिट कार्ड म्हणजेच इमर्जन्सी फंड आहे परंतु हे सर्वात मोठे financial mistake ठरू शकते.

4. Insurance आणि Emergency Fund यामध्ये गोंधळ करणे

फायनान्शिअल अवेअरनेस नसल्यामुळे काही व्यक्ती इन्शुरन्स आणि इमर्जन्सी फंड यामध्ये गोंधळ निर्माण करतात परंतु या दोन्ही गोष्टी दोन्ही वेगवेगळ्या गरजांसाठी असतात.

Emergency Fund Investment चे फायदे

1. आर्थिक स्वातंत्र्य

Emergency Fund Investment चा हा खूप मोठा फायदा आहे की या Emergency Fund मुळे आपल्याला आर्थिक स्वातंत्र्य मिळते म्हणजेच गरज असल्यावर कठीण काळात आपण panic होत नाही.

2. Debt-free राहण्यास मदत

लोकांचा गैरसमज असतो की क्रेडिट कार्ड म्हणजे इमर्जन्सी फंड परंतु असे नाही. दोन्ही वेगळ्या गोष्टी आहेत. त्यामुळे Emergency Fund Investment केल्यावर Personal loan किंवा credit card वर अवलंबून राहावे लागत नाही.

3. Better Investment Decisions

Emergency Fund Investment असल्यावर Long-term investments तोट्यात विकण्याची गरज पडत नाही. कारण आपल्याला आपल्या गरजेनुसार इमर्जन्सी फंड इन्व्हेस्टमेंट वापरता येते.

4. Mental Peace

विद्यार्थी किंवा सॅलरीड व्यक्ती हे आपल्या छोट्या मोठ्या इन्कम मधून इमर्जन्सी फंड इन्व्हेस्टमेंट करू शकतात. हा इमर्जन्सी फंड आपण इमर्जन्सी च्या वेळी वापरू शकतो. त्यावेळी पैशाची गरज असल्यामुळे आपल्याला तो पैसा गोळा करण्यासाठी धावपळ करावी लागणार नाही म्हणजेच Financial stress कमी होतो.

Investors साठी Smart Strategy

Experts अनेकदा “Layered Emergency Fund Strategy” सुचवतात:

| Layer | Investment Option | Purpose |

| Layer 1 | Savings Account | Instant cash |

| Layer 2 | Liquid Funds | Better returns + liquidity |

| Layer 3 | FD / Government Securities | Stability |

ही strategy liquidity आणि safety दोन्ही maintain ठेवते.

Important Stats Investors ने जाणून घ्यावेत

- भारतातील household financial savings rate ऐतिहासिकरीत्या कमी पातळीवर गेल्याचे reports दर्शवतात.

- 2026 मध्ये Liquid Funds मध्ये ₹1.65 लाख कोटींची inflow नोंदवली गेली.

- Liquid Funds साधारण 6%–7% returns देत असल्याचे विविध investment platforms दर्शवतात.

Conclusion

Emergency Fund Investment हा फक्त पैसा साठवण्याचा विषय नाही, तर आर्थिक सुरक्षिततेचा मजबूत पाया आहे. योग्य Emergency Fund असल्यास अचानक आलेले संकट तुमच्या आयुष्याला आर्थिकदृष्ट्या हादरवू शकत नाही.

Savings Account, Liquid Funds, FD, Government Securities आणि Hybrid Strategy यांसारखे Smart पर्याय वापरून Investors सुरक्षित आणि flexible emergency corpus तयार करू शकतात. सर्वात महत्त्वाचे म्हणजे — Emergency Fund हा “investment luxury” नसून आर्थिक गरज आहे.

तुमच्याकडे आज अचानक 6 महिन्यांचा खर्च भागवू शकेल असा Emergency Fund तयार आहे का?

FAQ : Emergency Fund Investment

1. Emergency Fund किती असावा?

सामान्यतः तुमच्या 3 ते 6 महिन्यांच्या आवश्यक खर्चाइतका Emergency Fund असावा. जर तुमची नोकरी अस्थिर असेल किंवा तुम्ही स्वयंरोजगार करत असाल, तर 6 ते 12 महिन्यांच्या खर्चाइतका निधी ठेवणे अधिक सुरक्षित ठरू शकते.

2. Emergency Fund साठी FD चांगला पर्याय आहे का?

होय, Fixed Deposit (FD) हा सुरक्षित पर्याय आहे. मात्र, वेळेपूर्वी FD मोडल्यास दंड लागू शकतो. त्यामुळे संपूर्ण Emergency Fund FD मध्ये ठेवण्याऐवजी काही रक्कम बचत खात्यात किंवा लिक्विड फंडमध्ये ठेवणे चांगले.

3. Emergency Fund साठी कोणता पर्याय सर्वात सुरक्षित आहे?

बचत खाते (Savings Account) आणि बँक FD हे Emergency Fund साठी सर्वात सुरक्षित पर्याय मानले जातात. यामध्ये भांडवल सुरक्षित राहते आणि गरज पडल्यास पैसे सहज उपलब्ध होतात.

4. Emergency Fund शेअर मार्केटमध्ये गुंतवावा का?

नाही. Emergency Fund चा मुख्य उद्देश सुरक्षितता आणि त्वरित उपलब्धता हा आहे. शेअर मार्केटमध्ये जोखीम जास्त असल्यामुळे Emergency Fund तेथे गुंतवणे योग्य नाही.

5. Emergency Fund आणि सामान्य बचत यात काय फरक आहे?

सामान्य बचत ही कोणत्याही भविष्यातील खर्चासाठी असू शकते, तर Emergency Fund हा अचानक उद्भवणाऱ्या आर्थिक अडचणींसाठी राखून ठेवलेला विशेष निधी असतो, जसे की नोकरी जाणे, वैद्यकीय खर्च किंवा इतर अनपेक्षित परिस्थिती.

References

- Reserve Bank of India (RBI) – Floating Rate Savings Bonds

- Association of Mutual Funds in India (AMFI) – Mutual Fund Investor Education

- Securities and Exchange Board of India (SEBI) – Investor Awareness

- National Securities Depository Limited (NSDL) – Investment Resources

- Nippon India Mutual Fund – Understanding Liquid Funds

- HDFC Mutual Fund – Liquid Fund Information

- State Bank of India (SBI) – Savings Account & Fixed Deposit Details

- ICICI Bank – Sweep-In Facility Explained

- Kotak Mahindra Bank – Sweep Deposit Facility

- Bank of Baroda – Fixed Deposit and Savings Account Information